1H18公司归母净利润大幅增长。

1H18公司实现营业收入264.52亿元,同比+26.87%;归母净利润18.82亿元,同比+132.61%。其中,二季度单季归母净利润7.79亿元,环比有所下滑。上半年,恒力化纤净利润约8.16亿元,恒力投资(PTA)净利润约11.32亿元。公司拟定2018年半年度利润分配预案:拟以现有总股本50.53亿股为基数,向全体股东每10股派发现金红利2.5元(含税)。

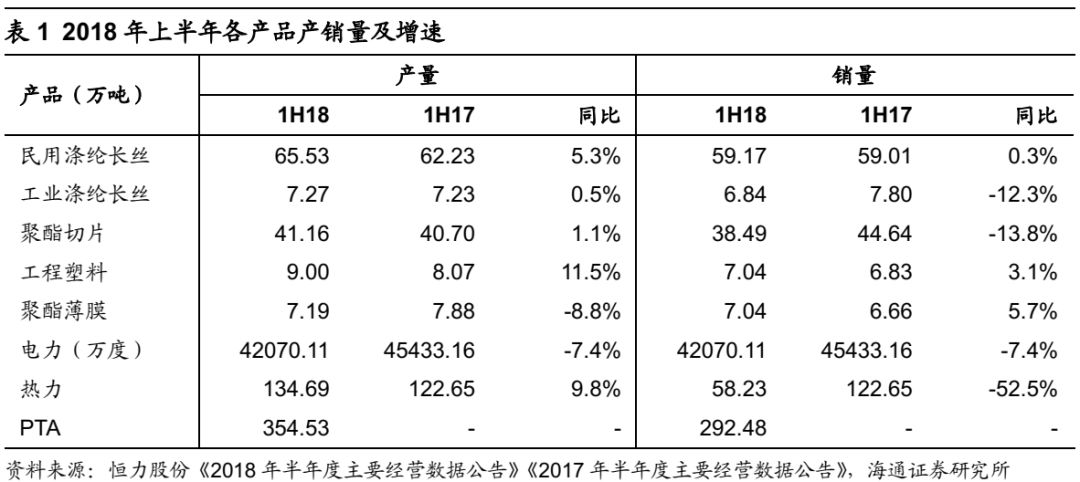

民用丝产销量稳定增长。

1H18,公司民用涤纶长丝产量 65.53 万吨,同比+5.3%;销量 59.17 万吨,同比+0.3%。工业丝产量 7.27 万吨,同比+0.5%;销量 6.84 万吨,同比-12.3%。 PTA 产量 354.53 万吨,销量 292.48 万吨。

二季度PTA价差虽高位回落,但上半年整体价差同比较大幅度增长。

PTA价格、价差在2018年一季度上涨到高位,二季度高位回落。2Q18,PTA平均价格5638元/吨,同比+17.7%,环比-1.7%;平均价差1605元/吨,同比+31.6%,环比-11.1%。PTA价差环比回落使得公司二季度业绩受到一定程度影响。但从上半年整体来看,1H18 PTA均价5686元/吨,同比+12.2%;平均价差1705元/吨,同比+28.5%。公司年初完成收购PTA资产,PTA高景气支撑公司上半年业绩同比实现大幅增长。

二季度PTA价差虽高位回落,但上半年整体价差同比较大幅度增长。

PTA价格、价差在2018年一季度上涨到高位,二季度高位回落。2Q18,PTA平均价格5638元/吨,同比+17.7%,环比-1.7%;平均价差1605元/吨,同比+31.6%,环比-11.1%。PTA价差环比回落使得公司二季度业绩受到一定程度影响。但从上半年整体来看,1H18 PTA均价5686元/吨,同比+12.2%;平均价差1705元/吨,同比+28.5%。公司年初完成收购PTA资产,PTA高景气支撑公司上半年业绩同比实现大幅增长。

二季度涤纶长丝价差回升。

2Q18,下游需求回暖,涤纶长丝价差回升。FDY平均价格9579元/吨,同比+19.4%,环比+3.1%;平均价差2202元/吨,同比+23.5%,环比+27.3%。DTY平均价格10695元/吨,同比+14.2%,环比+4.0%;平均价差3318元/吨,同比+6.1%,环比+21.8%。上半年整体来看,涤纶长丝维持高景气。1H18 涤纶FDY平均价差1967元/吨,同比+6.2%;DTY平均价差3023元/吨,同比-3.6%,较去年有所回落。

二季度涤纶长丝价差回升。

2Q18,下游需求回暖,涤纶长丝价差回升。FDY平均价格9579元/吨,同比+19.4%,环比+3.1%;平均价差2202元/吨,同比+23.5%,环比+27.3%。DTY平均价格10695元/吨,同比+14.2%,环比+4.0%;平均价差3318元/吨,同比+6.1%,环比+21.8%。上半年整体来看,涤纶长丝维持高景气。1H18 涤纶FDY平均价差1967元/吨,同比+6.2%;DTY平均价差3023元/吨,同比-3.6%,较去年有所回落。

财务费用、所得税费用拖累二季度业绩。

二季度,人民币贬值,汇兑损失增加导致公司财务费用环比增加5.6亿元。除此之外,公司二季度所得税费用增加,环比增加1.5亿元。

财务费用、所得税费用拖累二季度业绩。

二季度,人民币贬值,汇兑损失增加导致公司财务费用环比增加5.6亿元。除此之外,公司二季度所得税费用增加,环比增加1.5亿元。

2000万吨/年炼化一体化项目稳步推进,预计4Q18投料生产。

恒力炼化项目总投资562亿元,将建成以450万吨/年芳烃联合装置为核心的2000万吨/年炼油、化工装置、公用工程及辅助生产设施和码头工程,每年可生产对二甲苯约450万吨。目前炼化项目已处于安装建设高峰期的尾声,公司预计将于4Q18投料生产。项目建成后,我们认为一方面能够补充PTA所需的PX原料,另一方面能够为公司提供新的利润增长点。

投资建设150万吨/年乙烯工程,丰富炼化项目产品结构。

公司计划投资209.78亿元在大连长兴岛建设150万吨/年乙烯工程。项目建设期2年,主要建设150万吨/年蒸汽裂解及上下游共12套装置,充分利用2000万吨/年炼化一体化项目所产的炼厂干气、正丁烷等自产原料资源,生产乙二醇、聚乙烯、聚丙烯等化工产品。项目已经启动建设,相关项目审批环节与长周期设备采购已基本完成,目前处于前期基础设计与施工阶段。我们认为此项目是对2000万吨/年炼化一体化项目的补充,有助于进一步丰富炼化项目产品结构,提高炼化项目整体盈利水平。

投资建设年产250万吨PTA-4项

目。

2018年4月9日公司发布公告,公司下属孙公司恒力石化(大连)公司拟投资29.08亿元建设年产250万吨PTA-4项目。项目毗邻一、二期现有产能,采用英威达工艺,公用工程与辅助设施依托现有装置预留。公司预计项目2018年年底完成土建,2019Q4调试试生产,项目建成后公司PTA产能将由660万吨/年增加至910万吨/年,龙头地位进一步得以巩固。

启动年产135万吨纺织新材料项目,加码长丝。

2018年2月10日,公司发布公告,拟通过孙公司恒科新材实施年产135万吨多功能高品质纺织新材料项目。项目计划总投资123亿元,建设熔体直纺FDY半消光多功能高品质聚酯纤维60万吨、熔体直纺POY半消光多功能高品质聚酯纤维30万吨(其中包括POY阳离子染料可染聚酯15万吨)、DTY45万吨。项目建设期48个月,拟采取分批投入、分批投产的方式进行。目前,公司拥有聚合能力281万吨,包括民用涤纶长丝产能155万吨,涤纶工业丝20万吨,聚酯切片70万吨,聚酯薄膜20万吨。项目建成后,公司聚酯总产能将突破400万吨规模。

公司员工持股计划和集团增持计划,彰显信心。

公司启动第二期员工持股计划,资金总额不超过5亿元,全额认购信托计划劣后级份额。信托计划按1:1的比例设立优先、劣后级份额,资金总额上限为10亿元。公司实际控制人为信托计划的优先份额的本金和预期收益提供连带担保责任,为劣后级份额提供托底保证。同时,恒力集团及附属企业(除恒力股份及控股子公司外)的部分员工成立信托计划增持公司股份,总规模不超过5亿元。信托计划按照1:1设立优先、劣后级,公司实际控制人为信托计划的优先份额的本金和预期收益提供连带担保责任,为劣后级份额提供托底保证。

盈利预测与投资评级。

公司是国内领先的PTA-聚酯产企业,2000万吨/年炼化一体化项目建成一方面有助于解决PX原料瓶颈,另一方面有助于提升公司业绩,具有较好市场前景。我们预计公司2018-2020年EPS分别为0.72、1.66、2.08元,给予“优于大市”评级。

风险提示:

产品价格大幅波动的风险;炼化、乙烯项目进程不及预期;PTA-涤纶新增产能进度不及预期。