来源:体外诊断经销商联盟

作者:阿晨酱

各位IVD同仁,大家好。体外诊断经销商联盟新开设的行业“深度报告“栏目再次与各位见面。前三期,阿晨酱报道了国内化学发光风云榜之安图生物、迈克生物、新产业生物。今天,将继续为大家详解国内医械”一哥“—迈瑞医疗的化学发光战略版图!

众所周知,体外诊断化学发光领域是国内外各大IVD巨头企业的必争之地!但是,国内化学发光起步较晚,在21世纪初期时,西门子、贝克曼、生物梅里埃、罗氏诊断、雅培等依靠这拥有一百多年积累的高技术水平,在国内的化学发光市场已”近水楼台先得月“。

改革开放后,随着国家的政策扶持,国内各行制造业作为一支重要新力量开始崛起,深圳、北京、广州、上海等地出现一批IVD企业开始初露锋芒,迈瑞医疗赫然在列。

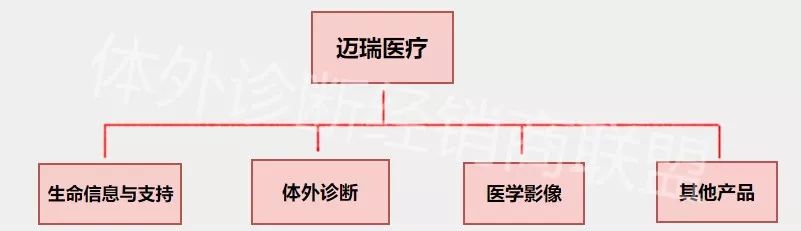

迈瑞医疗成立于1991年3月,是全球领先的医疗设备和解决方案供应商,主要业务集中在生命信息与支持、体外诊断、数字超声、医学影像四大领域,主要产品包括呼吸机、除颤仪、麻醉机等生命信息与支持设备;生化分析仪、血液细胞分析仪等体外诊断设备;彩超机等医学影像设备。

2006年迈瑞医疗在美国纽交所上市,就在登陆美上市10年之际,迈瑞医疗的三位创始人向纽交所提出私有化要约,于2015年在纽交所退市。随后,

2018年10月6日,迈瑞医疗在深交所主板上市。

▷ 1991年成立于深圳,前身公司为深圳迈瑞电子有限公司。

▷ 1995年 获得德国Tüv PS的ISO9001认证。

(早期主要业务还是以代理国外医械产品,如GE、西门子、希森美康。值得一提的是,迈瑞在成立之初开业外包业务没几年的时间,就

决然的将前期代理中获得利润全部用于

新产品的开发研究中,这一战略选择是迈瑞今天成功的关键所在)

▷ 1997年 深圳市政府依托迈瑞公司组建深圳市医疗电子(监护、医学检验)工程技术研究开发中心

▷

2001年 经中国对外贸易经济合作部批准,公司改制为外商投资股份有限公司

▷

2002年 国家科技部依托迈瑞公司组建“国家医用诊断仪器工程技术研究中心”,

这一时期迈瑞注重保持研发实力、拓展市场销售网络的基础上赢得了各项财务指标的稳步成长,在国内行业已确定领先地位。

▷

2004年 被科技部认定为2004年度

国家重点新产品计划项

目的企业

▷

2005年 自主研发制造的“BS-300全自动生化分析仪

▷

2006年 作为中国首家医疗设备企业在美

国

纽约证券交易所

成功上市,

迈瑞医疗与华为、腾讯等曾被认为分别是医疗、通讯和互联网领域的高科技企业代表。

▷

2008年“高性能全自动生化分析仪关键技术及系列产品的研发与产业化”项目荣获国家科技进步二等奖

▷当中国加入WHO时代,迈瑞医疗企业也成功改制为股份有限公司。在这一时代,迈瑞持续稳固加码国家化发展,并且开启医械领域的多元化发展之路。

▷ 2016年,迈瑞医疗以33亿美元完成了私有化退市。2018年10月6日,迈瑞医疗在深交所主板上市。

对于品牌的整合,迈瑞也有比较高的要求。在迈瑞所并购的8家国内企业中,惠生电子已开始使用迈瑞品牌,其他被收购公司仍保留原有品牌。

迈瑞管理层人士表示,若并购公司的产品质量,达到迈瑞标准,就用迈瑞品牌,但是由于迈瑞在有些细分领域并没有涉足,而对方的品牌在市场更有认识度,则会沿袭原有品牌。

有看点的是,迈瑞同一时间段成立的还有理邦仪器、宝莱特等多家公司,也有比迈瑞晚几年成立的新华医疗、鱼跃医疗、乐普医疗等。不知是否是当初的路径选择不同,迈瑞体量较比其他几家遥遥领先。

迈瑞成立之初,中国医疗器械环境还很不成熟、产品也尚未普及。迈瑞因此把目光转移到了购买力较大、增长稳定的欧美日等发达国家。

为突破发达国家,迈瑞在过去数年中进行了多起并购,大手笔的收购集中在2011年后。迈瑞在并购效率、标的数量、体量上均领先国内同行。

但正如其他罗氏、丹纳赫等其他IVD巨头成长路径一样,并购是迈瑞医疗至关重要的成长策略。

● 2008年5月,迈瑞以2.02亿美元的价格收购美国Datascope公司生命信息监护业务,成为了全球该行业第三大品牌,以此进入美国和欧洲市场。

● 2011年3月,迈瑞并购深圳深科医疗器械技术开发有限公司,深科主营输注泵、注射泵和输液监护管理系统,补充现有3大产品线并将深科打造成为中国领先的输注泵生产商。

●

2011年7月,迈瑞控股并购苏州惠生电子科技有限公司,迈瑞获得惠生电子的尿液分析产品及相关研发平台,本次收购为迈瑞现有的、以血球和生化分析为主的临床检验产品线加入全新产品,使迈瑞临床检验产品线覆盖临床三大主要检验。

●2011年12月,迈瑞收购浙江格林蓝德信息技术有限公司,这次收购公司获得PACS/RIS研发、销售和售后服务平台,PACS/RIS 是临床信息化的重要组成部分,拥有此项业务,有助于迈瑞为客户提供更完整的医疗解决方案。

● 2011年12月,

迈瑞控股长沙天地人生物科技有限公司,获得该公司微生物分析诊断仪器及试剂的研发、生产、销售和售后服务平台,以补充迈瑞现有临床检验产品线。

● 2012年10月,

迈瑞收购北京普利生仪器有限公司,获得了该公司血栓止血业务的研发、

生产及销售的业务平台,并与迈瑞现有血球分析、生化分析、尿液分析、微生物检测登体外诊断产品一起,为终端医疗机构提供完整的检验解决方案。

● 2014年1月,

迈瑞医疗并购上海长岛,此举拓展了迈瑞的心血管检测发展,长岛生物技术有限公司位于中国上海市奉贤区,是一家专业从事体血栓止血检测试剂研发、生产和销售的IVD企业.

▷

2016-2018年迈瑞集团总体营收情况:

迈瑞医疗2016年的总营收90.31亿元;2017年117.73亿元;2018年137.53亿元;通过上述图表可见 ,迈瑞医疗近三年的整体营收保持着快速增长的趋势。

备注:2019上半年迈瑞实现营业收入80.45亿元,同比增长20.52%;实现净利润23.69亿元,同比增长26.57%。

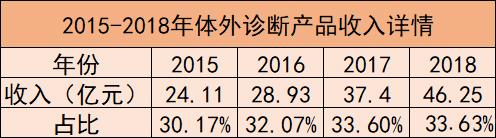

▷ 2015年-2018年诊断产品的详细收入:

体外诊断产品占比:

2015年占比30.17%

2016年占比32.07%

2017年占比33.60%

2018年占比33.63%

迈瑞医疗对自身集团的整体业务是以

生命信息与支持系列为基石,以体外诊断系列产品为推动力,以医学影像系列产品为拓展,以微创外科等新兴领域为新的增长探索点。

经计算对比,阿晨酱发现,迈瑞医疗在体外诊断业务板块持续保持着较快的增长,增长的动力主要在生化分析仪、化学发光免疫分析仪方面。

迈瑞体外诊断产品包括单机产品、流水线产品和试剂。

近几年,化学发光免疫类产品随着仪器装机量的提升和试剂种类的增多,增长亮眼。2019年将要推出的发光级联产品。

另外,迈瑞医疗体外诊断业务的贡献还有血球分析仪和生化分析仪的销售的功劳。、

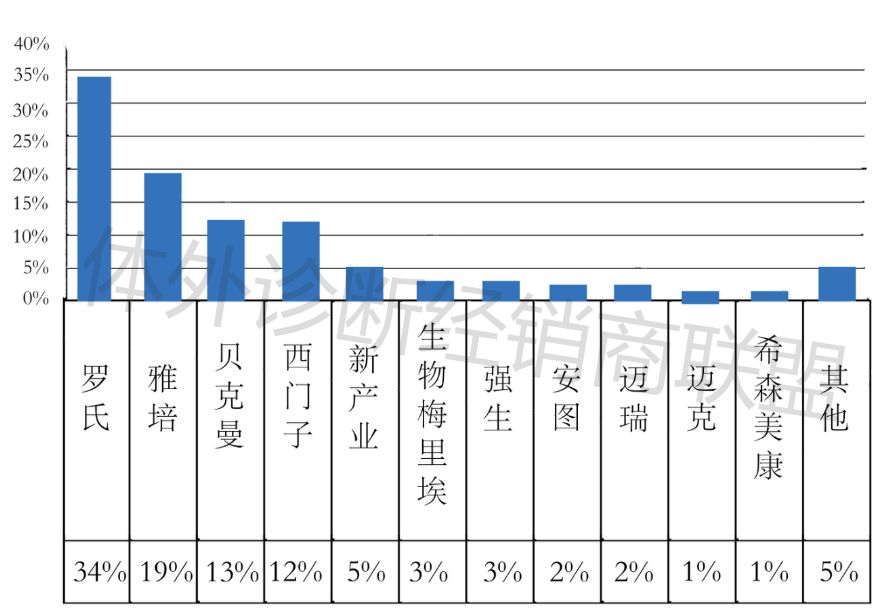

在国内的化学发光市场,大部分三甲亿元的产品仍占被第一梯队—进口IVD企业的产品占据,而位于第二梯队的安图生物、迈瑞医疗、新产业生物化学发光增长快速,尤其是在二级及以下基层医疗机构,已实现国产化全进程。

CL-6000i 全自动化学发光免疫系统

∇

● CL-6000i 全自动化学发光免疫系统

运用智能化模块设计,单机测速高达480T

反应杯支持随时倒入添加,仪器自动排序;

同时上机高达300个样本

反应杯中转站专利设计有效杜绝卡杯

CL-6000i 很快可以与生化级联成生化免疫流水线,也可以双模块 级联形成CL-6000i M2, 速度高达960T/H。

CL-2000i 全自动化学发光免疫系统

∇

● CL-2000i 全自动化学发光免疫系统

强大处理能力检测速度: 240 T/H

多种进样模式,智能化样本和项目调度流程支持模块化拓展,最高速度可达960 T/H

CL-2000i 全自动化学发光免疫系统

∇

● CL-2000i 全自动化学发光免疫系统

测试速度:最快120T/H

大容量试剂盘,25个试剂位,2-8°C不间断冷藏独特试剂混匀方式, 上机三分钟即满足测试要求轨道进样: 60个样本位,可连续不间断进样

急诊优先:任何一个样本通道都可以作为急诊通道

化学发光产品配套试剂:

国内化学发光市场竞争格局:(2017年)数据仅供参考

迈瑞医疗目前建立了基于全球资源配置的研发创新平台,设有八大研发中心,共有1,700 余名研发工程师,分布在深圳、南京、北京、西安、成都、美国硅谷、美国新泽西和美国西雅图;公司产品的生产主要集中在位于深圳和南京的生产基地进行。

2019

上半年研发投入金额达7.78亿元,同比增长10.15%。2019年上半年,迈瑞医疗新申请专利259件;截至2019年6月30日,该上市公司共申请专利4248件。

2019年4月,迈瑞医疗Resona7多普勒超声系统获得第二届深圳环球设计大奖工业设计类金奖,这也是唯一获得金奖的医疗器械类产品。

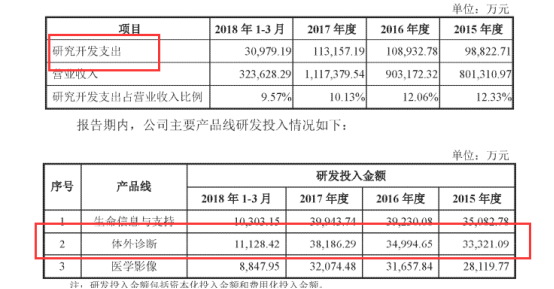

该公司重视研发创新,每年投入研发占整体营收的10%;2

018年的研发投入高达14.20 亿元,同比增长为25.50%,研发投入占营业收入比例达10.33%。

在免疫分析业务方面,迈瑞推出的全自动化学发光免疫分析系统仪器采用

低携带污染的样本分注技术、高均一性磁微粒混匀技术、高效低损失率的磁微粒清洗分离技术等多项先进技术,

使仪器的精密度、灵敏度、线性、携带污染等主要测试指标均达到国际大型医疗生产企业同类产品的水平。

2013年,公司自主研发的发明专利“一种流式细胞检测装置及其实现的流式细胞检测方法”获中国专利

金奖,实现了医疗设备行业在中国发明专利金奖上的零突破。

番外:企业舆论风波一览

迈瑞医疗强大成长的背后仍有一些或大或小的问题,这并不见怪。也是所有企业的必经之路。没有任何一个人是不犯错,企业也是。难能可贵的是,当遇到问题后对于企业和个人带来的意义是什么?是否能从中吸取经验...

▷

2015年分别主要在美国召回了2次监护仪、2次中央监护系统,在中国召回了监护仪附件。

▷

2016年,迈瑞医疗在中国、美国、欧盟主要进行的产品召回有16次。

▷

2019年7月22

日迈瑞医疗对110台全自动生化分析仪进行一次性召回,该产品该主要适用范围是用于定量分析血清、血浆、尿液、脑脊液等样本的临床化学成分等。此次召回产品全部在中国销售,召回级别是三级。

▷

2019年1月,迈瑞深陷”解约门“

迈瑞秋招签约2019届高校毕业生485人,解约254人,解约比例高达52%。