证监会于今年2月14日发布了《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<上市公司非公开发行股票实施细则>的决定》及《关于修改<创业板上市公司证券发行管理暂行办法>的决定》,同时修订《发行监管问答——关于引导规范上市公司融资行为的监管要求》。

此次再融资新规较大程度的提升了定增市场的热度,新规主要在以下几个方面利好定增市场:

1、调整了发行对象数量。将主板(中小板)、创业板非公开发行对象数量分别从不超过10名和5名,调整为不超过35名。

2、降低发行条件。取消创业板非公开发行连续2年盈利、前次募集资金基本使用完毕,以及公开发行最近一期末资产负债率高于45%等限制条件。

3、缩短发行锁定期。将锁定期由现在的36个月和12个月分别缩短至18个月和6个月。

4、放宽发行定价机制和定价基准日。将发行价格不得低于定价基准日前20个交易日公司股票均价的9折放宽至8折。就定价基准日而言,董事会决议提前确定全部发行对象(包括控股股东、实际控制人、战略投资者)的,定价基准日可设定为非公开发行股票的董事会决议公告日、股东大会决议公告日或发行期首日。

5、放开发行减持限制。非公开发行不再适用《上市公司股东、董监高减持股份的若干规定》相关限制。

6、延长批文有效期。将再融资批文有效期从6个月延长至12个月。

7、放宽发行股票融资规模限制。拟发行的股份数量占发行前总股本的上限放宽至30%。

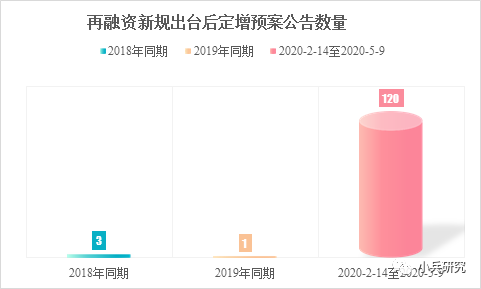

再融资新规出台至今,即2020年2月14日-2020年5月9日,披露的定增预案(首次披露)数量为120个,远高于2018年及2019年同期,分别为3个和1个。由此可见,再融资新规大幅刺激了上市公司选取定增工具作为现阶段的融资工具的意愿。除吉峰科技的发行折价率为80.24%之外,其他119家企业的发行折价率均为证监会规定的最低值80.00%。

为引导上市公司正确理解和适用非公开发行股票的相关规则,证监会于3月20日发布《发行监管问答——关于上市公司非公开发行股票引入战略投资者有关事项的监管要求》(以下简称《问答》),对“战略投资者”的认定标准予以明确:战略投资者“是指具有同行业或相关行业较强的重要战略性资源,与上市公司谋求双方协调互补的长期共同战略利益,愿意长期持有上市公司较大比例股份,愿意并且有能力认真履行相应职责,委派董事实际参与公司治理,提升上市公司治理水平,帮助上市公司显著提高公司质量和内在价值,具有良好诚信记录,最近三年未受到证监会行政处罚或被追究刑事责任的投资者”。在此基础之上,战略投资者还应当符合以下条件之一:

1、能够给上市公司带来国际国内领先的核心技术资源,显著增强上市公司的核心竞争力和创新能力,带动上市公司的产业技术升级,显著提升上市公司的盈利能力。

2、能够给上市公司带来国际国内领先的市场、渠道、品牌等战略性资源,大幅促进上市公司市场拓展,推动实现上市公司销售业绩大幅提升。

基于以上标准,监管规定对战略投资者的判定较为严格,上市公司引进战略投资者的门槛需从投资者自身优势、引入动机、协同作用、预期效果及持股情况等多方面予以考虑。前期市场中出现多家上市公司将董事、高管或员工持股计划作为战略投资者纳入发行对象范畴的情形,参照上述要求恐难实现,享受发行价格八折、锁定期十八个月等优惠政策的条件不易达成。

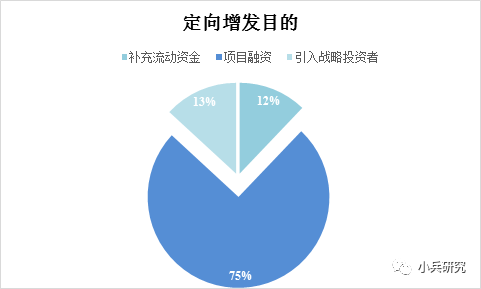

尽管证监会对战略投资者的定义设定了超预期的严格的限制条件,但定增市场热度不减,在公布战略投资者定义(2020年3月20日)之后,仍有99家上市公司披露了非公开发行股票预案,其中12%的定向增发目的为引入战略投资者。在这99份预案中,有44家存在已明确的发行对象,55家未明确特定投资者。

再融资新规出台之后,尽管有着较为苛刻的战略投资者的规定,但并不影响新规对定增市场的吸引力,定向增发又重新成为了上市公司热衷的融资工具之一。