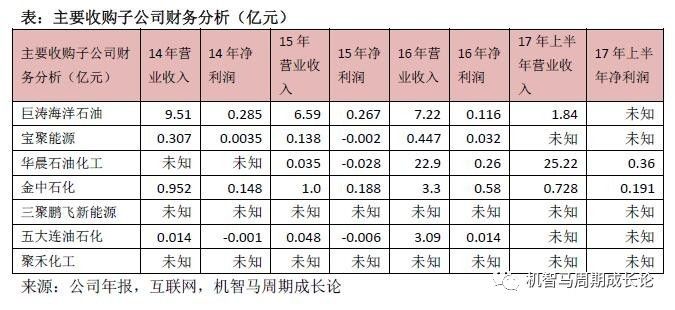

三聚环保自2010年上市以来主要并购了巨涛海洋石油(7.7亿元港元,39.47%股份)、宝聚能源(1.23亿元,100%股份)、华晨石油化工(1800万元,80%股份)、金中石化(3924万元,51%股份)、三聚鹏飞新能源(2998万元,100%股份)、五大连油石化(2200万元,100%股份)、聚禾化工(499万元,100%股份)等公司。

三聚环保核心业务分析

第一大业务:能源净化综合服务

2017年上半年营业收入110.84亿元,同比增长122.96%;毛利率17.79%,同比下降7.16%。2016年营业收入157.62亿元,同比增长261.2%;毛利率17.08%,同比下降18.73%。预计2017年营业收入323.44亿元,同比增长105.2%;毛利率有望超过18%。2018年营业收入632.64亿元,同比增长95.6%。

三聚环保能源净化综合服务分为两部分:传统的能源净化综合服务和能源净化增值服务。由于能源净化增值服务业务毛利率较低且增速较快,导致公司能源净化综合服务业务毛利率降低,并拉低公司整体毛利率。

1.

传统能源净化综合服务

2017年该业务营业收入34.08亿元,同比增长13.75%。2016年营业收入63.01亿元,同比增长58.64%。预计2017年营业收入72.9亿元,同比增长15.7%。2018年营业收入85.66亿元,同比增长17.5%。传统能源净化综合服务继续以能源净化产品、工艺和工程化技术为基础,为石油炼化、焦化、煤化工、化肥等领域客户转型升级和产业延伸提供整体解决方案及项目实施。

1)

悬浮床加氢技术

悬浮床加氢技术是一种先进的重劣质油加氢裂化工艺,目前正处于规模工业化应用的前夕,公司通过增资的方式取得对北京华石的控股权,以便更好地发挥各自优势,加快技术的推广。2016年2月,三聚环保与北京华石联合开发的超级悬浮床工业示范装置加工煤焦油一次性开车成功,平稳运行近 3000 小时,并采用煤焦油、减压渣油、高钙超稠油等油品进行试验验证,效果显著,新型悬浮床工艺技术及催化剂获得工业装置的考验,实现关键技术及装备的重大突破,悬浮床单元总转化率96%~99%,轻油收率92%~95%,处于国际领先水平。成为公司对外成功合作的典范。

公司今年已连续签订孝义90万吨悬浮床订单55.66亿、鹤壁150万吨悬浮床框架协议50亿元、大庆龙油石化100万吨悬浮床加氢装置框架协议12亿元,其中工艺包1.5亿元,EPC 10.5亿元。悬浮床加氢业务作为储备战略技术未来将为公司带来高营收及高利润率。

2)

生态农业

进军生态农业市场广阔,秸秆炭化还田-土壤改良技术获认可。1.5万吨级的工业化规模国际领先,未来大范围推广可行性大。根据农业部及国土部数据,我国农作物秸秆年产生量9亿吨,18亿亩耕地中,退化面积占比超40%,秸秆炭化还田-土壤改良技术是环保、经济、社会效益的有机结合,具有广阔的市场空间。

生物质领域,公司完成了南京勤丰1.5万吨装置的炭化、分离系统的升级改造。生物质综合利用方面,公司已与超过50个县签署协议,预计今年完成20套以上。17年上半年,公司已签约40余个生物质秸秆综合利用项目,公司推广农作物秸秆等生物质综合循环利用生产炭基复合肥、土壤改良剂等产品的综合服务项目已经初见规模。

2017年,公司共建设示范田270余块,总面积达3200 亩,涵盖18种作物,并在黑龙江、内蒙古、吉林、江苏、宁夏、安徽、辽宁、新疆、河南及湖北成立了22个生物质新材料公司,全国推广势头强劲,项目落地可期。

3)

低压钌系合成氨技术

2016年低压钌基氨合成催化剂及相关技术已经完成实验室研究工作,目前正在通化开展首次工业应用调试,此技术是国内首套低压钌系合成氨技术的工业应用。项目可以将合成氨压力降低至10Mpa,综合节能超过30%,该项目采用化工焦纯氧气化,与焦化厂升级改造业务协同,通过公司研发的钌基催化剂大幅降低工作压力,成本降低 20%左右,潜在市场或达千亿。

4)

新近主要设立及并购公司

a)

SJ环保公司

2016年3月以2000万美元在美国设立SJ环保公司,已经平稳运营近1年,主要业务是在美国南部Eagle Ford(鹰滩)地区推广干法脱硫服务模式,公司提供的11套脱硫设备已全部在现场运行。国外设立公司开拓国际市场,不仅是国内一流,也即将成为国际知名的环保企业,以提高国外市场竞争力。

b)

巨涛海洋石油

巨涛海洋是国内最早的海工装备制造企业,也是目前屈指可数的可以在国际油气成套处理设备以及海洋油气装备领域占有一席之地的中国领军企业。与道达尔、沙特阿美、雪佛龙、中海油、中石油等国内外油气行业巨头有着长期的合作关系,同时也与FMC、SBM等国际深水石油天然气装备龙头公司达成了战略合作协议,尤其是珠海基地其90%的业务是国际业务。

作为首家成功打入国际市场的油气海底装备制造商,巨涛海洋在国际油气开发项目上的丰富经验,以及与各大巨头之间形成的相互信任,对三聚环保形成了一份宝贵的无形资产。特别是在三聚环保意欲开拓国外市场,布局“一带一路”战略的关键时期,巨涛的加盟如虎添翼,在装备制造、工程设计、施工建造、项目管理以及国外市场的拓展能力等方面带来了明显的优势。

针对传统能源净化综合服务业务营业收入占比只有8.3%左右,但未来前景广阔,也是公司发展的战略储备。随着和国开行合作的推进,公司生物质及绿色低碳产业项目将进入快速释放期;推动公司业绩持续高增长。将来能有效的为公司提供强有力的营业支撑。

2.

能源净化增值服务

2017年上半年营业收入76.76

亿元,同比增长288.66%。2016年营业收入94.61亿元,同比增长2313.52%。预计2017年营业收入250.53亿元,同比增长164.8%。2018年营业收入546.98亿元,同比增长118.33%。

公司根据下游企业的经营特点和产业状况,为下游客户搭建供应链合作平台,构建区域化增值服务体系,建立一条连接供应商、生产商、销售商和客户的物流链、信息链、资金链,谋求区域煤炭等能源物资话语权。同时,公司拟引入战略合作伙伴,开拓国际原料油资源采购和生物质柴油出口渠道,通过拓宽原料采购降低企业采购成本,提升企业效益。

投资设立香港“三聚生物能源国际”,公司生物质柴油或将打入欧洲市场。全资子公司三聚(香港)与奇森(香港)、科一集团共同设立三聚生物能源国际有限公司,公司权益51%。前期公司将采用“来料加工”的模式打通欧盟生物质柴油市场。由于欧盟对交通领域内的生物柴油调和使用(7%的调和比例)是强制性的,所以欧盟对生物柴油的需求特别巨大,其中,生物柴油的年消费量已经突破1200万吨,第二代生物柴油的消费量也突破220万吨。第二代生物柴油在冷滤点、热值等诸多指标和使用性能优于欧盟柴油标准,所以欧盟内对第二代生物柴油的使用需求逐年增大,预计欧盟未来3年内,对第二代生物柴油的需求量将突破400万吨。未来将成为公司另一业绩贡献点。

第二大业务:能源净化产品

2017年上半年营业收入10.02亿元,同比增长19.89%;毛利率21.17%,同比下降2.04个百分点。2016年营业收入17.69亿元,同比增长32.58%;毛利率23.56%,同比增长1.76个百分点。预计2017年营业收入21.28亿元,同比增长20.3%。2018年营业收入25.99亿元,同比增长22.12%。

公司催化剂、净化剂业务平稳发展,实现销售收入4.71亿元,较与去年同期增长4.53%。脱硫净化剂市场占有率国内第一,开创一站式脱硫新模式。近几年,催化剂、净化剂技术发展较快,同业竞争愈演愈烈,剂种销售市场价格存在逐年走低的趋势,产品利润率也随之下降。沈阳三聚凯特公司现有各种催化剂、净化剂年综合生产能力约30000吨,是国内最大催化剂生产企业之一。

大庆三聚苯乙烯、新戊二醇等化工产品实现销售收入4.01亿元,较去年同期增长30.05%;三聚家景LNG实现销售收入1.3亿元,较去年同期增长69.27%。三聚家景年产10万吨合成氨及LNG技改项目全部竣工,并进行了单机试车等准备工作,待生产大检修开车后,技改项目正式投产。改造项目投产后可使焦炉煤气中富余的氢气资源得到充分的利用,有效提高装置产能。同时,可根据市场价格可适时调整产品结构,提升装置的有效产能和工厂整体效益。

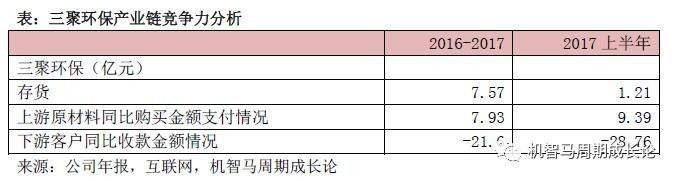

三聚环保2016年存货7.57亿元,上游多支付7.93亿元,下游客户回款少收回21.6亿元,说明公司的现金流很紧张,上游议价能力弱,下游客户议价能力也很弱;2017年上半年公司上游客户多支付了9.39亿元,下游客户少收回28.76亿元,公司的现金流依然很紧张;而2017年上半年的存货只有1.21亿元,可能到下半年公司的存货会增加。公司2016年核心利润是18.87亿元,但是现金流量净额却只有3.21亿元,2017年上半年的核心利润是14.54亿元,而现金流量净额却是-20亿元,说明公司的现金流非常紧张(需要注意)。