来源丨广发证券发展研究中心机械小组

团队丨罗立波 刘芷君 代川 王珂 周静

前言:

2016年3季度以来,以工程机械等为代表的中游制造业迎来需求的较强复苏。我们统计机械249家上市公司在2017年2季度实现收入同比增长25.7%,净利润同比增长58.0%。然而,

上游原材料经历需求复苏和重点领域供给侧改革后,对中游形成的成本压力始终是市场关注的焦点。

我们在

9月5日发布的专题报告中,较为系统地研究原材料涨价对机械行业毛利率影响,重点是规模效应和成本上涨的相互抵消测算

。从最新报道和草根调研来看

,

我们认为机械行业的部分子领域开始向下游传导成本变化,这些子领域的复苏有可能从“量升价平”的阶段,进入“量价齐升”的新阶段

,而促动这个变化原因包括:产能利用率、竞争策略和成本认知等。

装载机开始提价,其发生原因、直接影响和下游接受度

根据工程机械领域的专业网站如铁甲网、聪慧网等报道,

国内主流的装载机厂商陆续向经销商和客户发布涨价通知

。整体来看,

小型产品

的提价幅度多为

1万元/台

,

中大型

产品(5吨以上)提价幅度多为

2万元/台

。

在涨价通知中,普遍提到是钢材、橡胶价格的上涨幅度较大,使采购成本大幅增加所致。

在工程机械行业,历次产品价格调整,装载机都是相对显性,并且具有领先性

。

其

主要原因包括:产品具有早周期属性、钢材占成本比例较高、产品毛利率较低、价格绝对幅度变化较小容易被客户接受等。

价格如何传导,其基础包括产能利用率、竞争策略、成本认知

此轮原材料价格上涨,推动工业产品价格上行,最早可以从家电行业观察到,而机械近期才开始陆续出现相关的案例,我们认为

主要原因

包括三个方面:一是

近期的产品需求已提升到较高的绝对水平,使机械企业的产能利用率达到较高水平

;二是机械企业在

加快或者陆续完成历史包袱的清理,资产负债表更为健康

,

导致

企业之间的竞争获得一定程度的缓和,从而使产品价格调整变得相对可行

;三是

原材料价格上涨时间较长,累计涨幅也较为可观,机械企业对于成本变化的认识正在发生变化。

投资建议:

基于行业需求回暖,优秀企业财务改善,我们继续给予机械行业投资评级为“

买入

”,

建

议

积极关注需求韧性、

结构变迁,重点看好细分领域的业绩向好和估值有支撑的的龙头企业。

风险提示:

宏观经济变化导致机械产品需求的的大幅波动;原材料价格波动对于机械企业盈利能力具有影响;企业通过新业务或者再融资并购实现扩张发展具有不确定性。

从装载机涨价谈起, 产品价格调整探讨

2016

年

3

季度以来,以工程机械等为代表的中游制造业迎来需求的较强复苏。我们统计机械

249

家上市公司在

2017

年

2

季度实现收入同比增长

25.7%

,净利润同比增长

58.0%

。

然而,上游原材料经历需求复苏和重点领域供给侧改革后,对中游形成的成本压力始终是市场关注的焦点。

从机械行业

2

季度来看,企业的净利润率提升主要是营业费用、管理费用的规模效应贡献,而毛利率并未随着收入增长提升。 详细情况可以参见我们在

9

月

2

日发布的行业跟踪报告《机械行业

2017

中报分析:需求复苏带动利润向上,子领域有所分化》。

我们在9月5日进一步发布专题报告《机械设备行业专题研究:原材料价格上涨对机械行业影响几何》 ,较为系统地研究原材料涨价对机械行业毛利率影响, 主要结论是:浮动定价领域如集装箱等有效的向下游传导成本压力,而

在固定价格领域,收入增长的规模效应,和原材料价格上涨的成本压力, 使毛利率获得“一正一负”的两种拉伸力量

,而毛利率实际的变化结果取决于实际原材料采购占成本比例、收入增长有多快以降低固定成本比例。

从新近的一些报道和企业草根调研来看,我们认为机械行业的部分子领域开始向下游系统地传导成本变化, 行业复苏有可能从“量升价平”的阶段,进入“量价齐升”的新阶段

,而促动这一变化的主要原因可能有三方面, 一是近期的产品需求已提升到较高的绝对水平,使机械企业的产能利用率达到较高水平;二是机械企业在加快或者陆续完成历史包袱的清理,资产负债表更为健康,导致企业之间的竞争获得一定程度的缓和,从而使产品价格调整变得相对可行;三是原材料价格上涨时间较长,累计涨幅也较为可观,机械企业对于成本变化的认识正在发生变化。

根据工程机械领域的专业网站如铁甲网、聪慧网等报道,国内主流的装载机厂商陆续向经销商和客户发布涨价通知。整体来看,小型产品的提价幅度多为

1

万元

/

台,中大型产品(

5

吨以上)提价幅度多为

2

万元

/

台。 在涨价通知中,普遍提到是钢材、橡胶价格的上涨幅度较大,使采购成本大幅增加所致。

在工程机械行业, 历次产品价格调整,装载机都是相对显性,并且具有领先性。其

主要原因包括: 产品具有早周期属性、钢材占成本比例较高、 产品毛利率较低、价

格绝对幅度变化较小容易被客户接受等。

行业需求回暖

: 根据工程机械协会的统计,

2017

年

1-7

月,我国装载机主要企业销量合计为

51,948

台,较上年同期增长

37.0%

。 装载机的下游应用领域包括基础设施建设、采矿、农田水利、房地产建设等固定资产投资项目。 装载机在工程项目中,通常与、挖掘机、推土机等产品形成联合作业,装载机的特点是大土方量的装载、转移速度较快, 特别是装载到重卡上的效率较高。

原材料占比和价格波动分析

: 我们选取装载机业务占比较高的工程机械上市公司—*ST厦工作为案例, 2010年其来自装载机的销售占其整机业务销售额的74.4%,其余包括挖掘机(占16.2%)、道路机械(占7.4%) 和叉车(占2.1%) 。 2010年,厦工股份的采购成本中,柴油机、钢材、轮胎、驾驶室、铲斗、油缸是占比最高的业务。 2009-2011年,采购单价变化较大的主要为钢材、轮胎和驾驶室。 其中,钢材、轮胎的采购金额分别相当于整机销售收入的7.5%和5.6%;而这两项成本, 2011年的平均采购单价相对2009分别累计上涨31.4%和15.8%

从*ST厦工的案例也可以间接观察,尽管机械企业多数披露原材料和零部件采购占营业成本的比例可以达到60~80%不等,但实际直接采购、单价变动幅度较大的原材料占比并不太高。 在工程机械行业,装载机属于原材料价格较为敏感的产品,而对于起重机、挖掘机、泵车等产品,类似的原材料采购占比还要更小一些。

产品价格变化

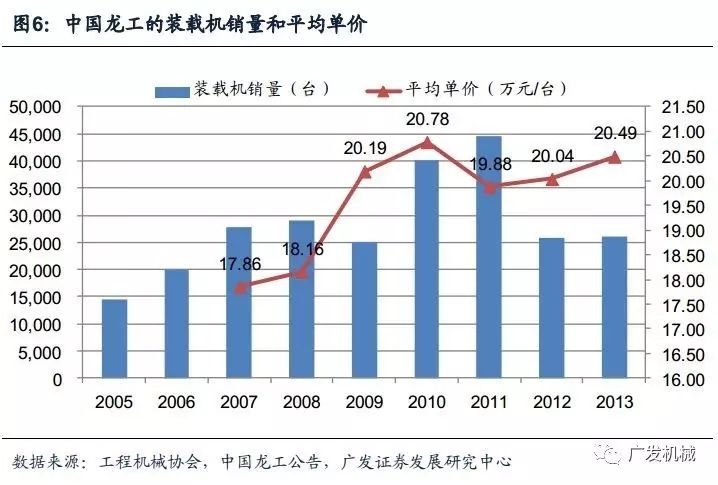

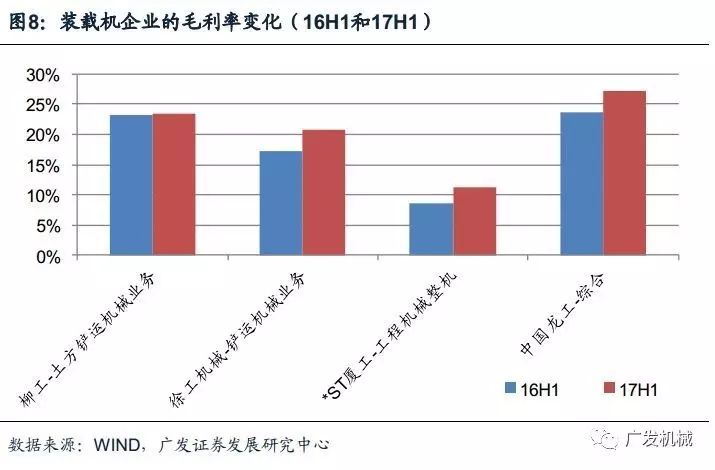

: 装载机的平均单价在20万元左右,其产品结构变化较小(相对而言,泵车往长臂架方向发展、挖掘机往大型、小型两个方向发展,因此根据总的销售收入测算产品价格调整会有较大偏差),因此其统计意义上的价格波动更容易观察到。以在香港上市的装载机企业—中国龙工为例, 其装载机在2009-2010年经历了多次提价后,平均单价提升到达2万元左右。而根据*ST厦工的披露, 2010年的装载机平均销售价格为21.02万元,较2009年的20.24万元也有所提升。

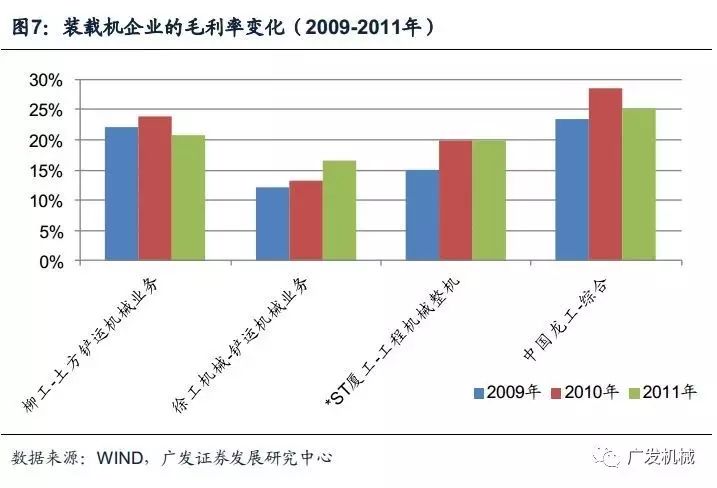

通过价格调整,装载机企业在

2009-2010

年的需求向好周期中,较为充分的享受了销量弹性带来的利润率提升,体现在

2010

年的毛利率普遍较

2009

年提升较多。而进入

2011

年,销量呈现前高后低、见顶回落的态势,各企业的收缩力度不同,其毛利率的变动方向有所分化。

2017年以来,装载机行业销量呈现良好增长,主要企业相应业务的毛利率均有所提升。而从原材料市场来看, 根据中国钢铁工业协会公布数据, 2017年7~8月,中厚板的平均价格达到3,787元/吨,较2017年2季度(3,387元/吨)和2016年3季度(2,663元/吨)分别提高了11.8%和42.2%。

假设钢材采购相当于装载机销售收入的10%,如果钢材平均采购价格上涨40~50%,相应的成本压力,需要装载机价格调整4~5%才能消化。按装载机平均单价20万元左右计算,对应需要实际价格上涨1万元左右。

在利用率好转的情况下,客户接受提价的概率较高。

装载机的单价相对较低,所以其采购多为全款或分散,而采取银行按揭、融资租赁等方式的比较少,因而装载机多数并未安装GPS监控,其开机状态不易获得。 从工程项目的配套来看,我们认为装载机跟挖掘机的整体利用态势具有相似趋势。在当前固定投资项目的土方工作量提升的背景下,我们认为下游客户接纳其价格调整(每台提价1~2万元)的概率较高。

机械作为中游制造业, 按定价方式可以分为浮动定价和相对固定价格,前者典型的如集装箱、液压支架、造船等,而后者涵盖了更多的机械产品。 目前,市场对于中游制造业的成本压力高度关注,主要是指关注相对固定价格的产品, 是否会通过价格调整以实现成本传导,从而更有效地在这一轮需求回暖中获得利润向上弹性。

此轮原材料价格上涨,推动工业产品价格上行,最早可以从家电行业观察到,而机械近期才开始陆续出现相关的案例。 从企业决策过程来看,产品价格相对固定的情况下,企业要启动价格调整, 是需要满足很多的条件。原则上,在涨价的过程中,行业竞争是得到实际缓和的,企业的效益是普遍性的得到好转(相比之下,如果只是销量回升,由于市场份额变化幅度不同,企业得到的效益好转程度的差异较大)。

我们认为产品价格调整的关键因素包括几个方面:一是近期的产品需求已提升到较高的绝对水平,使机械企业的产能利用率达到较高水平;二是机械企业在加快或者陆续完成历史包袱的清理,资产负债表更为健康,导致企业之间的竞争获得一定程度的缓和,从而使产品价格调整变得相对可行;三是原材料价格上涨时间较长,累计涨幅也较为可观,机械企业对于成本变化的认识正在发生变化。

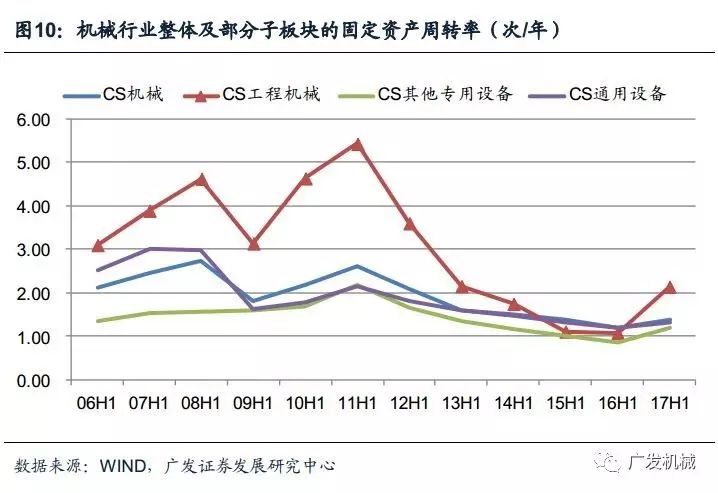

首先来看产能利用率。

如果按照固定资产周转率的角度,机械行业在

2017

年上半年的产能利用率确实有所上升。 其中,工程机械子板块的固定资产周转次数,

2017

年上半年为

2.14

,已回到

2013

年的水平(

2.15

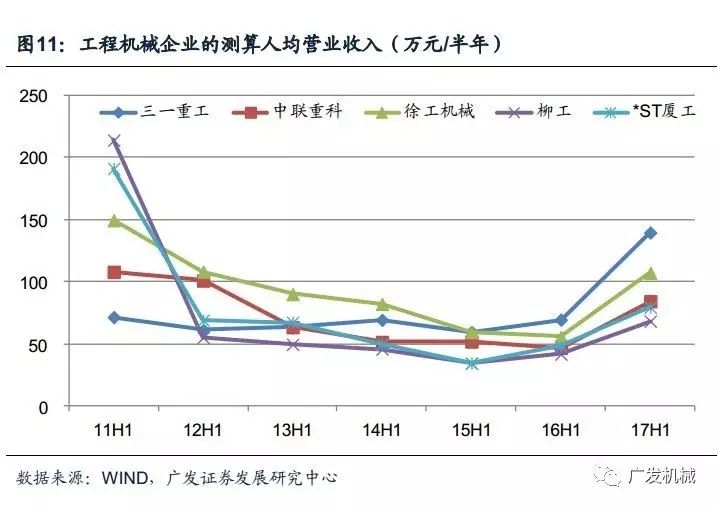

次)。 考虑到机械产品多数属于离散式、组装生产,我们认为,衡量实际产能,特别是短期产能,还要更多考虑员工人数。例如,工程机械企业在

2011~2016

年的下行期,普遍实现了大幅的减员,其幅度最高可超过

60%

。而在

2016

年底以来的需求回暖期,工程机械企业普遍并未大幅度增加雇员,从而实现了排产饱满的状态。 如果按照年初的员工人数计算,

2017

年上半年,工程机械企业的人均实现营业收入,普遍已回升到

2012

年的水平,甚至有创出新高的,例如,三一重工

2017

年上半年实现人均营业收入已超过

2011

年同期水平。

其次看竞争形势。

从竞争策略来看,市场份额的变迁是相对持续的进程, 而财务健康程度,决定了企业在未来数年参与竞争的潜力。 随着需求绝对规模的上升, 机械企业在加快或者陆续完成历史包袱的清理,资产负债表更为健康, 短期内“迫使”同行退出竞争的可能性已经越来越小。 从理性决策的角度,在需求旺盛、财务健康的状态下,调整产品价格、充分享受利润更为可行。

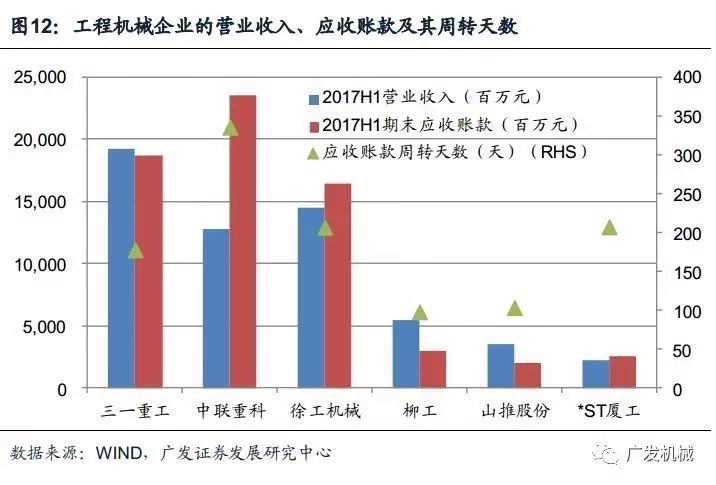

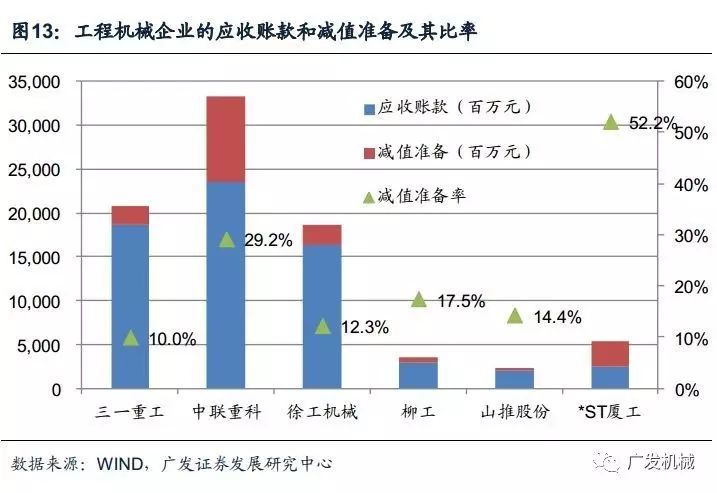

以工程机械行业为例, 截止2017年2季度末,多数上市公司的应收账款绝对规模已下降较多,应收账款周转天数已降至200天或更低水平。 其中,在2016年度出现亏损的两家上市公司,中联重科和*ST厦工, 在2017年2季度末,其应收账款的减值准备分别达到29.2%和52.2%。 *ST厦工在2016年以来,多次公告对欠款期限较长的客户进行起诉,显示其加快清理历史包袱的决心。