7月:市场惯性

短期

难以打破,

除非发生高级别的政治风险和政策风险。

国内

资产价格向确定性溢价聚集,海外资产价格向流动性溢价聚集。

只要音乐不停止,就继续跳舞,但是要离安全出口越来越近。

市场可能在8月末-9月中开始迎来明显的转变和波动。

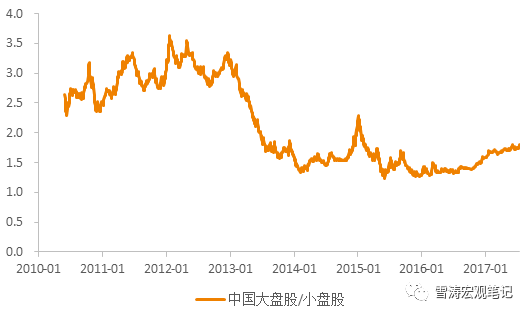

国内权益:监管靴子未落地,延长了政策对冲带来的修复性机会窗口期。3000-50的beta结构难以解散,50-白龙的风格持续。

国内利率债:只要音乐没停,就继续跳舞,但要越来越接近“安全出口”。

商品:面临方向上的选择,7月中旬检验真爱。

港股:回调压力积聚,和利率债一样,对流动性的敏感度上升,谨慎看多。

美债、美元:美债收益率和美元指数的上方

风险积聚,但是

7月难破底部震荡的惯性,除非有高级别的风险事件发生。

美股:

空头在聚集,但震荡上行惯性短期难破,7月就出现拐点的可能较小。

欧元资产:德拉吉在搅浑水,欧央行短期不会真正紧缩,欧元资产短多。

黄金:中枢震荡,天花板已经下行。

表1:6月

各类资产

环比收益率

资料来源:WIND,天风证券研究所

序、国内3季度核心变量是“714”之后的监管节奏和方式

2季度国内经济短周期拐点已现,3季度宏观经济短周期回落,少部分滞后指标仍保持惯性,大型企业财务改善后的微观韧性较强。3季度经济的低波动性较难对资产价格形成重要影响。

3季度影响国内资产价格走势的核心变量是金融监管的节奏和方式

。

7月,监管正处在机构自查和银监局督查并行的阶段。

6月初的财新报道显示机构提交自查报告的截止日期延迟了1-3个月。

按照之前的部署,这意味着差不多整个3季度都处于监管尚未落地的窗口期。

监管政策的超长对冲带来了一个拉长版的修复性交易窗口。

对股债商来说,修复的方向都一样。但是也意味着

金融监管靴子落地的时间推迟了,政策不确定性笼罩在股债上方的时间延长了。

7-8月股债将维持当前的惯性,除非现象级的风险出现,否则惯性难以打破。

一、

国内权益:7-8月向确定性溢价和流动性溢价靠拢的惯性难以消散,3000-50的beta结构持续

同业嵌套、理财嵌套、底层非标、委外、通道业务等监管的靴子已经抬起,但都没有落下。自查结果还没有出来,监管的态度更是未知。

7-8月,不确定的是监管的态度,确定的是监管仍处在上半场,政策的不确定性对风险偏好的压制短期内不会消散。

这种情况下,

资产价格将继续表现出向确定性溢价和流动性溢价靠拢的惯性,之前强化的交易行为难以打散,甚至可能进一步强化

。3000-50的beta结构难以解散,概率上大盘股仍会跑赢小盘股,所谓的“漂亮50”(上证50+白马龙头)继续受到追捧。(参考天风宏观-华尔街见闻有声专栏:宏观七日谈《不要命3000和不漂亮50》)

图1:A股大盘股/小盘股

资料来源:WIND,天风证券研究所

二、

国内债券:只要音乐没停,就继续跳舞,但要越来越接近“安全出口”

资金面上,7月的潜在压力大过6月。

7月面临公开市场操作到期(5600亿)、MLF到期(3575亿)、财政存款上缴(5000亿)、购汇分红等压力。

6月的流动性对冲可能出于防风险的考虑,7月如何操作才是检验央行真爱。

市场知道奶瓶攥在谁的手里,很难对资金面产生长期宽松的预期,所以短端利率易上难下。

图2:每周MLF到期量

资料来源:WIND,天风证券研究所

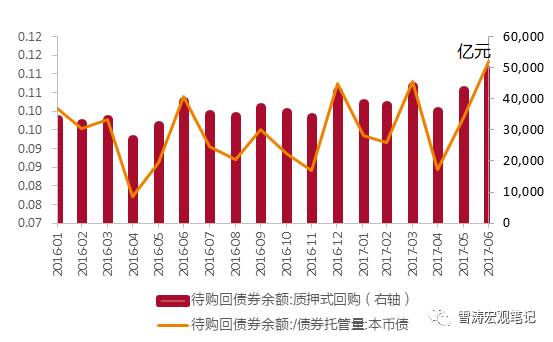

长端的赌性难消,6月监管一松口,杠杆就加了起来。

6月待回购债券余额比债券托管量上升1%,未到期质押式回购余额上升6500亿,同业存单净融资额上升9582亿。

赌性的市场里,只要靴子还悬在空中、音乐还没停止,国债10就会继续震荡探底。

由于靴子尚未落地,且有大量资金到期(3575亿MLF+5600亿OMO)和财政缴存,

利率策略上只能看短做短

。

只要音乐没停,就继续跳舞,但要越来越接近“安全出口”,随时准备在音乐停止的时候抢先逃生。

图3:6月待回购债券余额比债券托管量,未到期质押式回购余额

资料来源:WIND,天风证券研究所

三、

商品:面临

方向上的

选择,7月中旬(7.10-7.20)见分晓

6月以来商品的贴水修复主要受6月资金面宽松的影响。

据央行公开市场操作公告,6月资金面宽松的主要原因是长期流动性释放和财政支出增加。6月商品期货、周期股和国债期货同步修复,风险偏好有所回升。

目前商品的贴水修复的行情基本走完,未来商品的走势面临方向上的选择。

方向上继续突破向上还是探顶回落,关键要看两个因素:第一,需求下行和供给收缩这两种预期在空间和时间上的博弈;第二,7月中旬开始资金面将面临财政存款上缴、购汇分红、大量资金到期等不确定因素,

央行的流动性操作将决定基本面较弱的商品的后续走势

。

商品的行情还得靠自己争气。

螺纹钢在需求端受到地产投资的惯性支撑,供给端的新增产能很难快速释放,现货价格可能仍以震荡为主,并有向上突破的可能。但其他商品,如果没有供给收缩和需求稳定的预期,就只能听命于流动性了。

整体而言,商品的贴水修复行情已经走完,3季度商品没有趋势性机会。

(参考

《一枝独秀的螺纹钢还能撑多久》

)

图4:6月以来,钢铁指数走势与螺纹1710合约期货价密切相关

资料来源:WIND,天风证券研究所

四、

港股:回调压力积聚,越来越敏感,只能谨慎看多

2015年以后,H股和A股的联动性增强。

港股一定程度上反映了中国经济的基本面。港股上市公司按市值计算约50%是中资上市企业,港股日交易量约70%是中资上市公司的股票。

图5:4月之后,恒生和上证走势分离,跟随标普

资料来源:WIND,天风证券研究所

整体上,港股的配置风格跟随A股,流动性跟随美股。

2017年4月之后,港股与A股走势分离。上证综指从4月11日的3288跌7%到5月11日的3061,但港股同期跟随美股从24088上涨4.3%至25125。

临近四季度,美债收益率上行风险积聚,同时中国金融监管落地的概率也在上升,港股回调的压力正在积聚。

从A/H溢价和美元流动性惯性的角度,港股短期仍然可看多,但港股回调的压力越来越大也越来越敏感。7月4日朝鲜发射洲际导弹,日经和韩国综合指数下跌22点和14点,恒生指数下跌395点。朝鲜打了一个喷嚏,结果港股先感冒了。

五、美债:7月份很难打破底部震荡的惯性,除非有高级别风险事件发生

7月,美债收益率和美元指数仍将维持底部震荡,但两者面对的不是方向选择,而是积聚的上方风险何时释放。

(参考

《一次不同以往的Yellen Call》

)

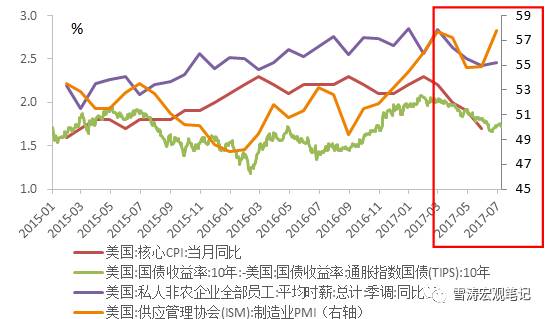

3月中旬加息之前,美债收益率的高点是2.62。而6月中旬加息之后,美债收益率触碰到2.14。短端政策利率上行50bp,长端却下行48bp。

这不是格林斯潘之谜重现,而是市场对通胀预期和特朗普信任的重新定价。

3月之后,美国软数据(PMI)走软,通胀预期(10yr-tips)和工资增速也反映出美国复苏短周期回落的迹象,这是美债收益率回落的原因之一。

但是通胀预期只解释了16bp的美债收益率下行,剩下的32bp是从“特朗普政策落地的溢价”到“特朗普政治风险的折价”的转变。

美债收益率已经隐含了美国复苏短周期回落的预期和“特朗普折价”。

但市场对美联储是否会在通胀走软的情况下坚持加息缩表,仍然处在和美联储博弈的过程中。

7月,除非出现很强的鹰派预期指引迅速打破博弈的平衡,否则市场大概率还是继续跟牌与美联储对赌。

美债收益率的上方风险正在积聚,但短期内爆发的可能性较小。

外部欧央行短期不会实际紧缩货币,且7月特朗普交易暂时没有回摆的可能。所以目前来看,7月很难有高级别的风险事件能立刻打破美债美元现在的惯性。

图6:美国通胀预期(10yr-tips)、PMI、工资增速、核心CPI均从3月后走软

资料来源:WIND,天风证券研究所

六、美元:底部震荡,向上修正只是时间问题

欧洲经济复苏势头不错,欧元区PMI和产能利用率皆处于高位,且政治上M-M组合(Merkel-Macron)与“特朗普麻烦”的一上一下,使得美元指数很受伤。美元指数已降至去年10月水平,在95上下震荡。

然而

和美债一样,美元指数不存在方向的选择,而是积聚的上方风险何时爆发。

从核心通胀和产出缺口来看,欧洲经济的复苏仅相当于美国的2012-2013年。美国复苏虽然短周期有回落迹象,但

美国经济复苏的基础比不平衡的欧洲更加坚实,美联储加息缩表的路径也远比欧央行削减QE规模的路径清晰

。

汇率最终由国力决定。

目前的美元指数已体现了美国和欧洲在经济和政治上能达到的最大相位差。

美元指数的向上修正只是时间问题。

图7:美元指数降至去年10月水平

资料来源:WIND,天风证券研究所

七、美股:空头在聚集,但7月就出现拐点的可能性较小

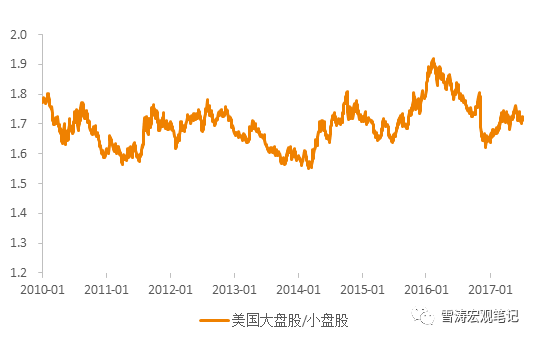

一方面,美股波动指数VIX趴在低位较长时间,垃圾债利差也趴在低位,反映出市场的高风险偏好。另一方面,3月以来美股的大盘股强于小盘股,美债利率曲线平坦化,美债强于商品,又反映出市场对未来经济短周期回落的预期。

这两者看似矛盾,其实反映了一个问题:

大家能感知到风险的存在,但无法计量风险。在无法计价的风险中随歌起舞,

导致了现在各类资产的惯性都很强。

美股在惯性中震荡上升,美债美元趴在底部震荡。中低级别的风险事件很难打破现有的惯性。

图8:在风险明了之前,大盘股>小盘股和低波动的奇怪组合短期

难破

资料来源:WIND,天风证券研究所

从近期VIX多头仓位和美股期货空头仓位上升可以看出,空头已经在赌风险暴露。

像美债美元一样,打破目前美股的惯性需要一个高级别的风险事件作为触发剂。7月出现这种事件的可能性不高,风险在8-9月暴露的可能性更大。

7月美股仍将继续保持震荡上行的惯性,但敏感度也在上升。

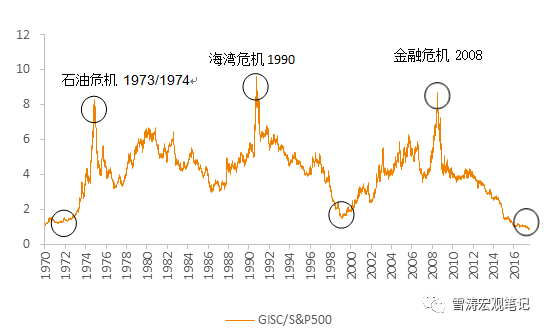

图9:拐点临近,GSCI商品指数/标普500指数近历史底部

资料来源:WIND,天风证券研究所

去年以来,科技龙头股保持极强的上涨惯性,在特朗普的政策风险和政治风险中表现出极强的定力。

清风拂山岗,明月照大江,在美股回调压力逐渐积聚、敏感度上升的时期,最好还是抱住岿然不动的科技龙头。

图10:美股在惯性中震荡上行,科技股表现出超强定力

资料来源:WIND,天风证券研究所

八、欧元资产:欧央行不会实际紧缩,资产短多长空

欧元区的核心通胀和产出缺口短期内不足以支撑起紧缩的货币政策,其复苏进度相当于美国2012-2013年,也就是美联储开始做出退出QE的决定之前。

欧元区不平衡的不平衡制约了欧央行货币政策转向紧缩的空间。一旦紧缩,复苏迟缓的南欧国家债务问题会立即暴露。所以尽管超级马里奥看好欧元区的复苏前景,但他也会表示下调通胀预期,QE继续直到通胀持续回升。(参考

《欧央行:胆小者的游戏》

)

欧央行所谓的无债可买并不是一个问题,只要提高单一主权债的购买上限或扩大资产购买范围都可以延续现有的资产购买计划。目前来看,马里奥可能继续释放没有方向感的信息搅动市场预期。

欧元区经济复苏,而且欧央行不会实际紧缩,对于欧元区风险资产来说是短多。

图11:欧元区与美国通胀对比

资料来源:WIND,天风证券研究所

九、黄金:中枢震荡,天花板已经下行

下半年再通胀交易回落,发达经济体和中国的核心通胀目前上行风险都不大,黄金的价格中枢处在下行通道。

目前金价回到2016年底时的水平1210美元/盎司,黄金进入弱势震荡区间之后,上下没有明确的方向,配置的价值不大。

图12:黄金配置意义不大

资料来源:WIND,天风证券研究所

十、7月全球宏观资产配置组合

整体上看,7-8月各类资产价格都将保持惯性,全球权益市场仍将维持大盘股优于小盘股。

国内资产价格向确定性溢价聚集,海外资产价格向流动性溢价聚集。

市场将在8月末-9月中开始迎来明显的转变和波动,但短期惯性难以打破,除非发生高级别的政治风险和政策风险。

只要音乐不停止,就继续跳舞,但是要离安全出口越来越近。

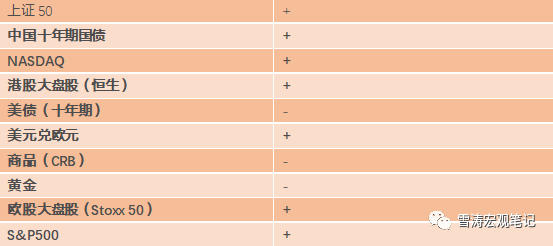

表2:7月全球宏观配置策略

资料来源:WIND,天风证券研究所

风险提示

警惕高级别政治风险和政策风险