1

2年前我人生经历的第一场金融危机中,曾经的Boss教会了我一句重要的话:

中央银行在应对危机的时候有着两个重要的职能:其中一个最重要的是在

金融市场上提供最后的借款人角色

,在这方面你可以质疑很多EM国家的中央银行这个最后借款人的角色,他们需要考虑资金流动,需要考虑资金清算,需要考虑储备资产等等许多的因素,但是美联储在美元货币体系中的角色是毋庸置疑的,

面对着FED的时候你需要考虑的是中央银行想不想做,什么时候想做,而不是他能不能做的到的问题;

另一个是中央银行货币政策针

对经济层面的反馈

,这个反馈你就

需要考虑是否货币政策一定对经济有作用,简单说就是货币政策的有效性的质疑

;

先考虑第一件事情,2008年那样的流动性断裂的情况会重演么,美联储和美国财政部这帮政治经济的精英们真的无能为力了么?2008年的经历经验告诉我们,对于美联储而言,市场的流动性问题永远不是问题,工具箱里面工具不够了也不用担心,FED是整个美元货币体系的创造者,各种工具可以随时的创造出来,唯一他们考虑的的是此时要不要救助的,怎么救助,是否及时救助的问题,

2008年之所以牵连广泛,在出手救助这个层面当时的保尔森团队在道德风险,政治风险,救助手段时机上面都有所犹豫,整个事件的发生迅速,滞后的选择导致了市场风险的急增,最终还是选择力挽狂澜,在最后的行动中似乎也有着一种政治考量,倒逼政客们面对巨大的危机不得不站在一起,

这段内容在电影《大而不倒》中有着详细的描述:

一个2008年经历过来的老兵能够分享的就是,我认为目前不会任其恶行发展失控的可能,也不会像当年那样有点犹豫不决,现在的FED在这两个方面都有着2008年的经验,也有着运用娴熟的各种工具,资产负债表可以随时的向你敞开,我们需要等待的只是时间点,也就是什么时候他看到并且意识到问题的严重,并且开始立刻做出干预的决定;

左侧提前发现问题,埋伏进去,守到波动率的崛起,风险的释放,这是电影《大空头》里面三位主人公的做法,当然关于如何全身而退这件事,电影中Mark的做法是最津津乐道的,其实也是大Boss们当年的做法,当风险已经开始的时候,他们在盯着的是央行政府们的行动;

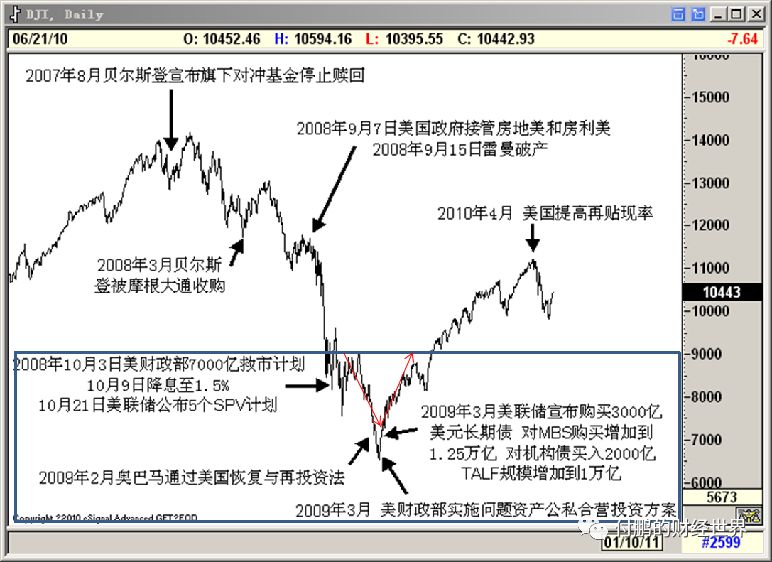

图:2008年美国财政部和美联储的救助

数据:Extra3000

在2008年底流动性风险蔓延席卷着整个华尔街的时候,当Mark的对冲基金赚的盆满钵满的时候,他却在天台上喝着咖啡,紧紧的盯着对面的白宫(场景设定)在做出下一步如何决策的时候,Mark有了这么一段内容:“保尔森和伯南克刚刚离开了白宫,政府会有救市措施的,全卖了吧”,在看到财政部,美联储,白宫完成沟通之后,他选择落袋为安;

放到目前我们面临的情况,

你需要分清楚我们究竟是面临着金融危机还是面临着经济危机

,

因为从交易层面这是包含着两个交易:一个是交易流动危机反馈(波动率),一个是交易经济危机(长期衰退);

疫情的触发对于经济长期衰退的影响,金融市场波动率开始上升(VIX近端从15-30),直到此时即便美股下跌,但仍然是一个正常的经济恶化导致的市场修正的过程,美联储常规紧急降息操作应对;

谈今朝:长期债券的问题和股债双杀的麻烦(万字图文完整版)

长期债券市场出的问题-引发的连锁反应(债券、通胀保值债券、黄金)

在这之后也

就是过去上周五个交易日里面发生的事情:从疫情+油价,长期衰退和通缩预期推动长期债券下行,长期债券引发配置问题,进而导致股债双杀的局面,引发了流动性的收紧;

这五天

市场的波动率明显的开始异常,也就是很多人看段子一样五天经历了一辈子难得的各种熔断,VIX波动率近端快速的从40冲击历史性新高70+,这种对于流动性收紧甚至是进一步演变为断裂的恐慌蔓延;

市场本身就有着非常强的自我实现和强化功能,这和任何历次风险波动加大的时候都会出现一样的情况,这时候及时的关键的降低波动水平的手段就需要央行和财政等做出迅速的响应;

也是对应着周五,周末开始美联储连续的行动释放大招,从除了市场都看到了的降息和量宽资产负债表扩张平稳长端债券市场风险,discount window直接降到0.25%,intra-day credit和RRR的安排,这些工具的敞开使用其实核心的目的就是是的债券市场问题得到兜底,

五天时间,fed和全球央行已经看到且释放出明确的行动,

央行提供最后的借款人角色,进而也可以使得流动性问题可控;

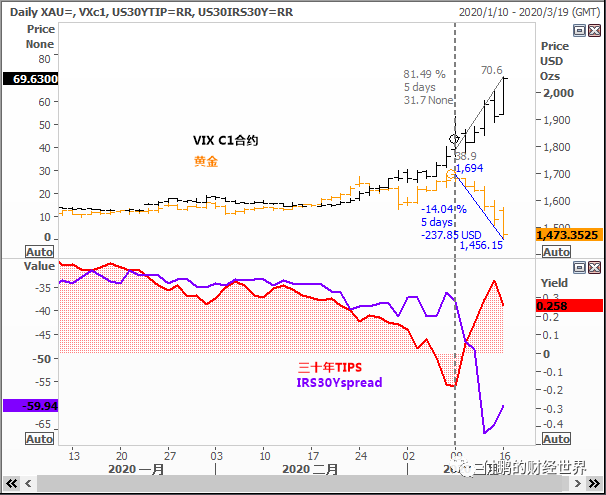

图:VIX波动率的super back曲线,三个月合约对应波动率

数据:路浮特EIKON

市场层面

和

经济层面

这两个问题一定要有所区分,很多担心的人会说,疫情还在恶化,美国还在继续经济层面恶化,没错,这都是正确的,简单说暴跌和阴跌的区别是一个是流动性问题,一个是经济层面的问题,虽然彼此交错,但又有所区分;

美联储的出手主要目的是防御是流动性问题,解决债券市场结构性问题导致的连锁反应,其次才是说货币政策能否对经济有所帮助(当然这一点基本上边际效应已经很弱了),这种及时出手的方法,应该能够

缓解全球金融市场层面的风险,这并不是说会导致美股大幅度暴涨,准确的说是将高波动率的恐慌和担忧拉回来,用波动率去描述市场层面则对于管理者来说则是更为准确的形容