事件

1

:

博世科

2018

年

2

月

27

日发布

2017

年度业绩快报,公司

2017

年营业总收入

14.70

亿元,同比增长

77.2%

;实现归属净利润

1.48

亿元,同比增长

136.1%

,处于公司

1

月

16

日公告业绩预告归属净利润增速区间

115%-145%

的中线偏上,符合市场预期。

事件

2

:

2

月

6

日,国家财政部公布了第四批

PPP

示范项目名单,博世科参与的

5

个项目入选,总金额

39.79

亿元。公司

2017

年新增订单维持高速增长的良好态势,根据

2

月

13

日深交所互动易平台披露,公司

2017

年全年新增订单约

97

亿元,累计在手订单超

100

亿元。

事件

3

:

博世科

2

月

27

日晚发布公告,公司公开发行可转换公司债券申请获得中国证监会发审委审核通过。公司拟发行不超

4.3

亿元可转换公司债券,募集资金投入南宁市城市内河黑臭水体治理工程

PPP

项目。

评论:

一、全年业绩快报符合预期,利润率水平提升明显。

公司17年营业总收入14.7亿元,较去年同期8.29亿元同比增长77.22%;实现归属净利润1.48亿元,同比增长136.1%,处于公司1月16日公告业绩预告归属净利润增速区间115%-145%的中线偏上,符合市场预期。

此外,公司17年实现营业利润1.66亿元,较去年同期5884万元大幅增长182.65%,同比增速显著高于营业收入的同比增速,这表明了公司17年主营业务利润率水平得到了明显的改观。利润率水平的改善预计和公司17年收入贡献中利润率水平较高的河道治理项目占比提升明显以及有效控制费用率水平等因素有关。

二、

5

个项目入选第四批

PPP

示范项目;新增订单态势好,在手合同饱满,三大订单突破了单体订单规模、业绩增长空间、区域拓展限制三大天花板,今明两年业绩持续高增长为大概率事件

(1)5个项目入选第四批PPP示范项目,体现较强综合实力

2月6日,国家财政部公布了第四批PPP示范项目名单,博世科参与的5个项目入选,总金额39.79亿元;其中水厂+管网建设项目3个,投资金额4.2亿元,大环境治理项目2个,投资金额35.6亿元。

博世科入选5个环保项目的背后,在同等市值量级的环保公司中处于领先地位,是公司多年来坚持自主创新、专注并深耕生态环保领域的结果,体现了公司较高的市场认可度和较强的拿单能力。

(2) 新增订单增速迅猛,项目质量较好,在手合同饱满,对未来业绩具有强有力支撑

公司2017新增订单保持高增长的良好态势,若包含公司参股的心圩江环境综合整治工程PPP项目及澄江农村生活污水处理及人居环境提升PPP项目在内,公司全年新增订单约97亿元,与之相对应的是,公司2015和2016年全年新签合同仅为12.13和20.63亿元。同时,公司在手合同额已超100亿元,充沛的在手订单对18-19年业绩高速增长具有极强支撑。

(3)公司7月以来连续中标三个十亿级别及以上订单,突破了单体订单规模、业绩增长空间、区域拓展限制三大天花板

公司在新增订单量高速增长的同时,订单质量也改善明显。公司2017年业务范围已从2015年的乡镇污水领域拓展至技术门槛和综合实力要求更高的黑臭水体及河道治理领域,单体订单规模更是从2015年千万级别发展2016年亿元级别以及2017年十亿级别及以上。

2017年7月以来,公司连续中标南宁城市内河黑臭水治理PPP项目、南宁市心圩江环境综合整治PPP项目、云南澄江县农村污水及人居环境提升PPP项目;中标金额分别为9.18、26.3、22.1亿元。连续三大订单中标帮助公司突破了单体订单规模、业绩增长空间、区域拓展限制三大天花板,对公司长远发展具有重要指向意义。

三、公开发行可转债申请获得中国证监会发审委审核通过,公司业绩确定性获得极大增强

博世科

2

月

27

日晚发布公告,公司公开发行可转换公司债券申请获得中国证监会发审委审核通过。公司拟发行不超

4.3

亿元可转换公司债券,募集资金将投入南宁市城市内河黑臭水体治理工程

PPP

项目。在本次募集资金到位前,公司将根据募集资金投资项目实施进度的实际情况通过自筹资金先行投入,并在募集资金到位后按照相关法规规定的程序予以置换。该项目总投资为

9.18

亿元,为博世科黑臭水体治理标杆项目,根据

2017

年

6

月

27

日签订了《南宁市城市内河黑臭水体治理工程

PPP

项目协议》,该项目建设期不超过

1

年

11

个月,即大比例将于

2018

年完成。此次公开发行可转债申请获得审核通过,不仅可以保障项目建设的正常进行、建设期和运营期收入的顺利确认,而且可以置换公司先行投入的资金,改善公司资金情况,对公司业务正常经营,依靠标杆性项目树立良好品牌,进一步提升公司行业地位起到较大促进作用。

四、盈利预测

2017

年

11

月底,财政部

92

号文、国资委

192

号文以及发改委

2059

号文先后出台,旨在对财政部

PPP

库中的不合规项目进行规范,严控中央企业投资

PPP

业务风险、以及鼓励民间资本规范有序参与基础设施项目建设,对民间资本参与

PPP

给予了一定的政策性倾斜。在

PPP

新政的支持下,凭借着较强的技术优势、执行能力以及较好的业务规范,博世科未来新增订单及业绩的高速增长可期。

公司布局清晰,进入市政环保以来便坚持以环保服务业务为平台,融合了以黑臭水体及河道治理为主的水环境治理、乡镇污水、供排水一体化、土壤修复四大业务,做环境综合服务商。黑臭水体及河道治理、乡镇污水、供排水一体化目前均为市场空间巨大、推进较快的环保子行业,土壤修复行业也已蓄势待发,公司的合理布局为长期持续、快速发展奠定了基础。此外,公司已建立起和北部湾投资集团、中国中车等实力雄厚的国企央企的合作关系,联合竞标项目,对公司未来拿单及异地复制起到重大促进作用。

综合来看,业务布局合理、执行能力强、突破三大天花板限制的博世科,未来发展将确定性登上新的台阶。我们预计,公司

2017-2019

年将实现归属净利润分别为

1.5

、

3.0

、

4.3

亿元,若按今日收盘价计算,公司市值约

50.4

亿元,对应

2018-2019

年

PE

估值仅为

16.8

、

11.7

倍,估值水平明显偏低,维持“强烈推荐

-A

评级”。

五、风险提示

竞争加剧、业务延伸导致毛利率下降风险;

项目进度不达预期风险;

省外订单拓展不及预期风险;

现金回流改善不及预期风险;

大盘系统性风险。

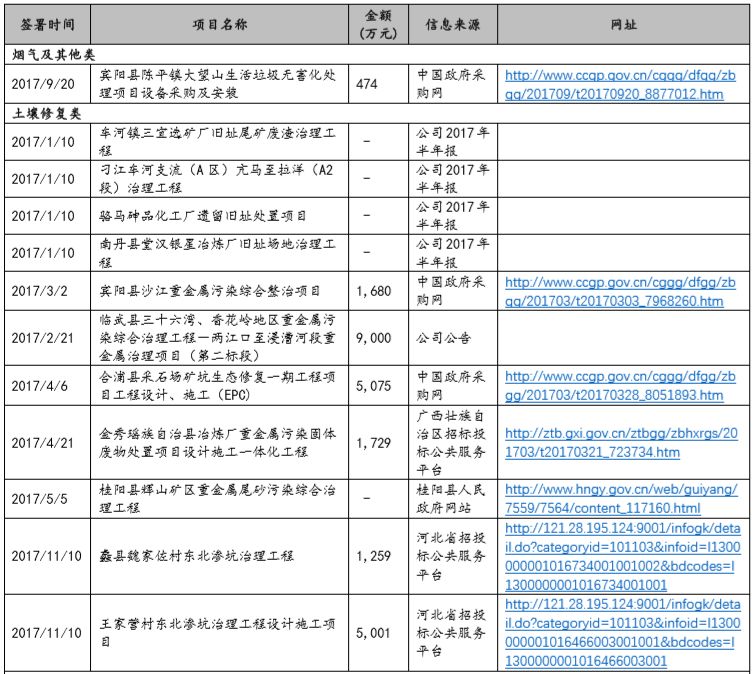

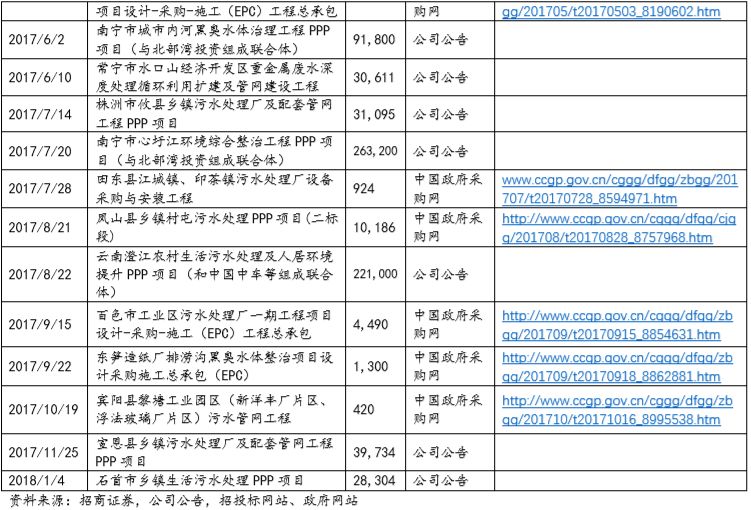

附:博世科2017年以来可统计公司订单列表

欢迎关注招商环保电力小组微信公众号

朱纯阳 首席分析师

电话:18611685397 微信号:同手机号

邮件:[email protected]

简介:中科院硕士,曾就职于天弘基金、建信基金,2015年加入招商证券,现为招商证券研发中心董事、环保行业首席分析师,电力煤气及水等公用事业行业首席分析师。

《新财富》2017年环保行业最佳分析师第四名;《金牛奖》2017年环保行业最佳分析师第二名;《新财富》2016年环保行业最佳分析师第二名;《金牛奖》2016年环保行业最佳分析师第二名;《Wind资讯》2016年金牌分析师第一名;《新财富》2015年环保行业最佳分析师第四名、电力煤气及水等公用事业最佳分析师第四名;《水晶球奖》2015年最佳分析师第二名;《第一财经》2015年最佳分析师第一名。

张晨

电话:18601312926 微信号:同手机号

邮件:[email protected]

简介:清华大学硕士,2010年加入招商证券,现为招商证券研发中心副总裁、环保行业分析师。

弋隽雅

电话:18810289066 微信号:同手机号

邮件:[email protected]

简介:中国社科院硕士,2015 年加入招商证券,现为招商证券环保行业分析师。

谢笑妍

电话:13811153526 微信号:同手机号

邮件:[email protected]

简介:美国乔治华盛顿大学硕士,曾就职于民生证券,2017年加入招商证券,现为招商证券环保行业分析师。

丛逸

电话:

15201524248

微信号:同手机号

邮件:congyi