黄金是极其特殊的一种大类资产。虽然表面看上去特别简单,既没有股票那么多品种,也没有债券那么多期限,但从内在的投资逻辑来看,黄金比股票和债券都要复杂得多。

很多人简单的把黄金视为一种保值的安全资产,但事实上,黄金既没有那么保值,也没有那么安全

。

一方面,黄金是一种无息资产,没有像债券那样相对确定的票息收入,也就无法跟随时间获得确定性的“固定收益”,随时都在跟随市场进行不确定的波动;另一方面,黄金的价格波动比债券大得多得多,甚至一点都不亚于股票,如果你把握不好节奏,在某些阶段可能让你承受比股票更大的亏损风险。

事实胜于雄辩。只要稍微看一下黄金的历史走势,你会发现黄金的“黑历史”一点都不少,只不过最近几年黄金表现相对强势,让很多人淡忘了。比如,在2011年到2018年,黄金几乎是一路熊市,中间最大跌幅超过45%。如果你在2011年买入黄金,那么直到2020年疫情后才能解套。

当然,历史不代表未来。和股票、债券一样,黄金的供需基本面也在不断进化,它的投资逻辑也不是一成不变的。现在的市场环境和十几年前已经不可同日而语,黄金的投资逻辑也有一些明显变化。接下来我们就结合历史和未来,从供需两端系统梳理一下黄金的投资框架。

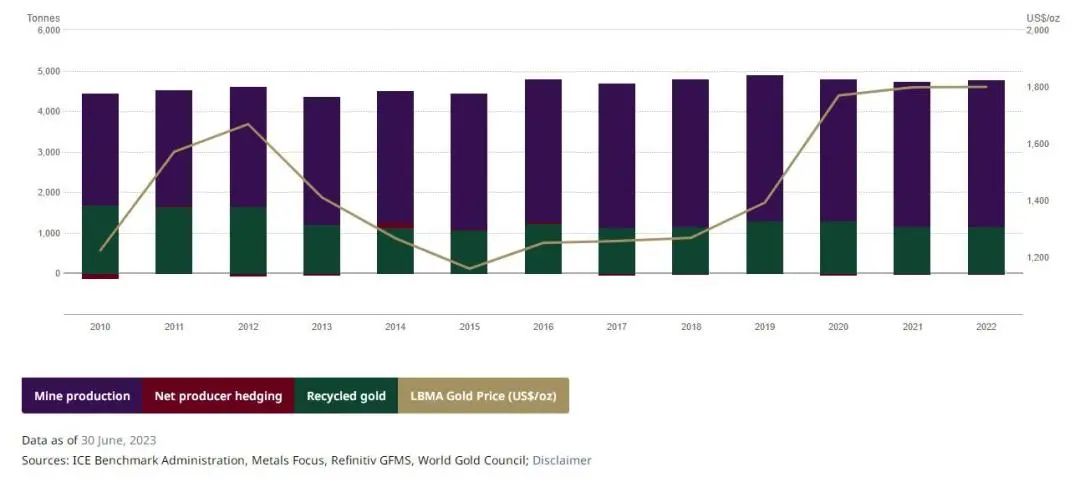

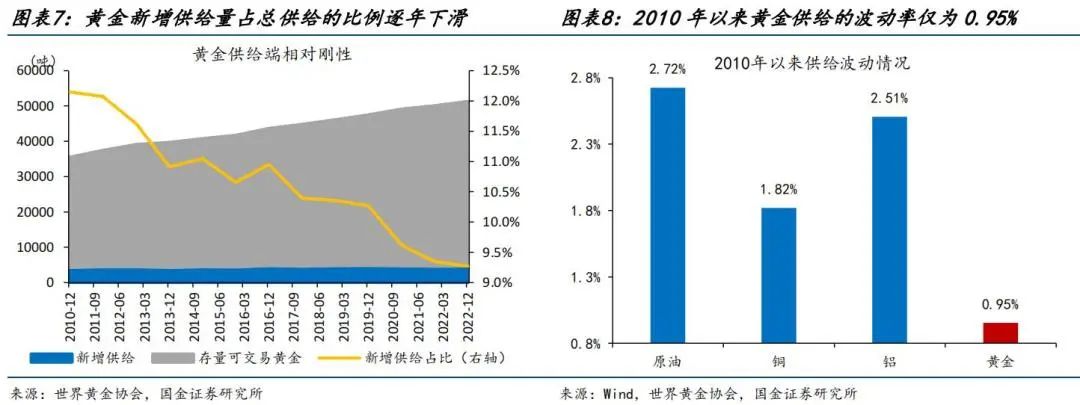

从供给端来看,黄金的供给长期以来极其稳定,并不是决定价格波动的核心因素。

黄金虽然也有商品属性,但和其他消耗性的大宗商品明显不同,大部分商品用完就没有了,而黄金的存量还可以继续在市场上流通。所以黄金总供给实际上包括两部分,一部分是新生产的增量金,包括金矿开采和再生金等,另一部分是过去生产的存量金。黄金的增量生产非常稳定,所以经过长时间的积累,存量金已经成为供给端的绝对主导,而且占比还在不断提升。

截至2022年,存量金的占比已经从2010年的87.8%提升到90.7%,增量金的占比已经不足10%。而且这少部分增量金的供给波动还极小,根据国金证券的统计,2010年以来黄金供给的波动率仅为0.95%,远低于其他商品,比如原油的2.72%、铜的1.82%。所以黄金的整个供给端几乎是刚性的,在分析金价时几乎可以忽略不计。

图:全球黄金供给结构走势(2010-2022)

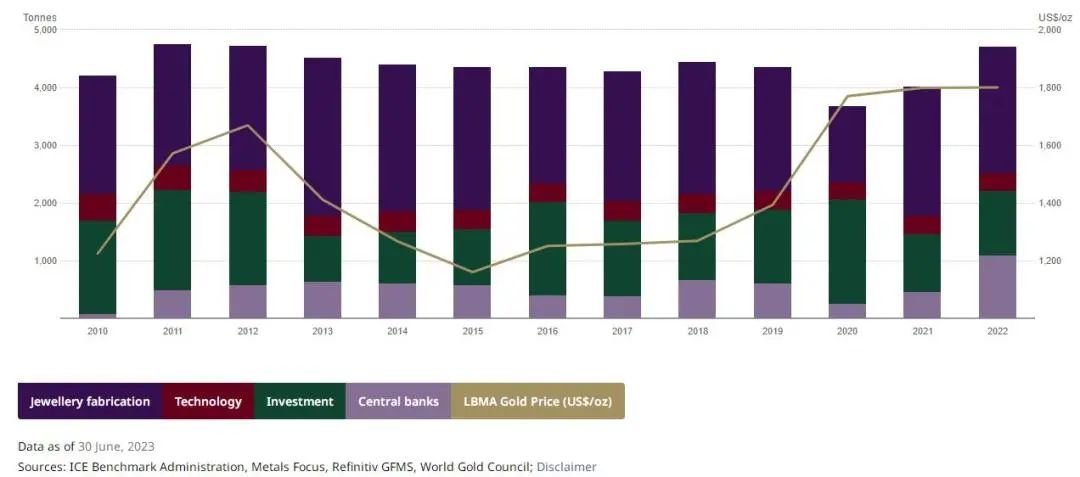

从需求端来看,黄金的需求弹性要比供给端大得多,是主导黄金价格的核心因素。

黄金不只是一种商品,更是一种货币和投资品,所以黄金需求的波动极其复杂,要想厘清它的逻辑,必须从多重属性入手,主要是四大属性:商品属性、避险属性、货币属性和金融属性,这些因素对价格的影响力逐次提高。也就是说,最重要的是金融属性,其次是货币属性,而商品属性和避险属性并没有那么重要。接下来我们就从这四大属性入手,拆解一下黄金需求与金价波动的逻辑。

图:全球黄金需求结构走势(2010-2022)

1)商品属性

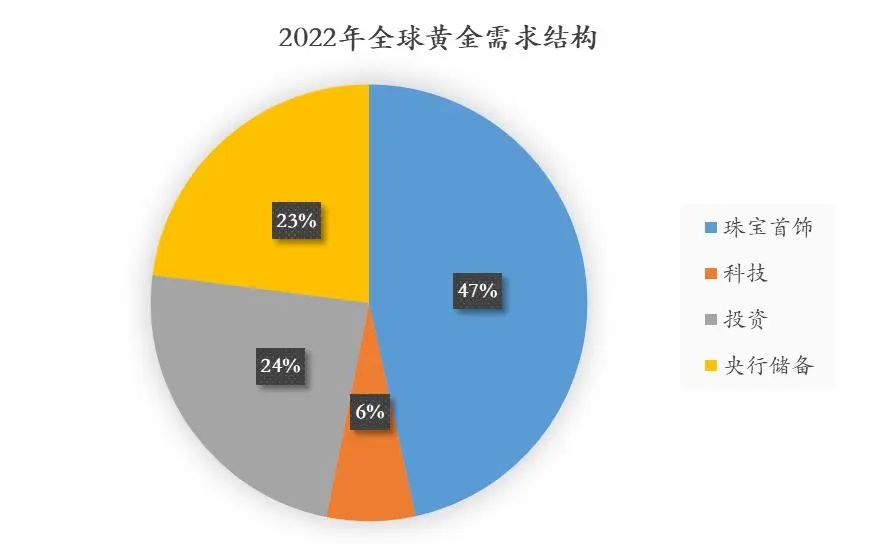

黄金既可以作为消费原材料用于制造珠宝首饰,也可以作为工业原材料用于很多科技行业生产,比如电子产品、光学产品等。2022年全球黄金需求共计4700吨左右,其中47%用于珠宝首饰的消费,是黄金最主要的需求来源。除此之外,还有6%用于科技行业的生产,这两个和商品属性相关的需求就占到了半壁江山以上。所以,如果单看需求的绝对规模,那很多人会认为黄金的第一属性就是商品属性,但这是一种典型的误读。

价格波动永远看的是边际变化,而不是绝对规模。

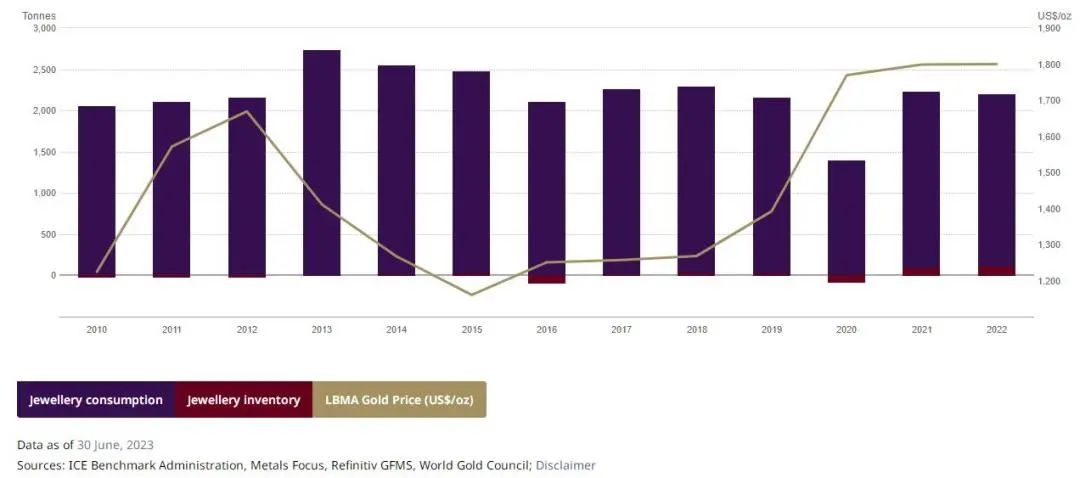

黄金在商品属性下的需求虽然占比是最大的,但长期来看非常稳定、波动不大。根据世界黄金协会对近13年的统计,剔除掉疫情爆发的2020年,历年的黄金珠宝需求基本在2000-2500吨波动,尤其是2016年以来,黄金珠宝需求基本在2100-2300吨之间波动,波动率极低,对价格的影响力并不显著,在黄金投资分析中几乎可以忽略不计。

图:全球黄金珠宝需求走势(2010-2022)

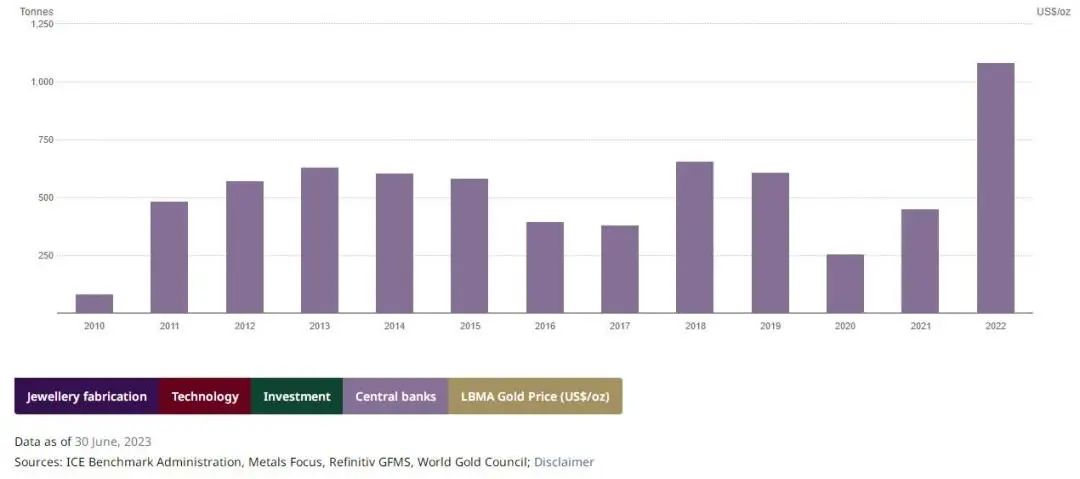

除了珠宝消费和科技工业这种商品属性下的需求,黄金需求还有一个重要来源,那就是投资,既包括私人部门的投资,也包括各国央行的投资。和极其稳定的消费类需求不同,投资类需求是典型的“墙头草”,随时在跟随经济和市场环境的变化在波动。在过去13年里,私人部门的黄金投资需求最高超过1700吨,最低跌破1000吨。即便是2016年以后,其波动区间也在1000-1600吨左右;而各国央行的黄金需求变化更大,2010年全球央行只持有79.2吨黄金,2017年这个数字也只有378.6吨,而2022年已经大幅增长到1081吨,这些投资类需求才是黄金需求波动的主体。

图:全球央行的黄金需求走势(2010-2022)

2)避险属性

投资类需求对应的其实是黄金的另外三重属性:避险属性、货币属性和金融属性,其中避险属性虽然不是最重要的,但可能是最符合大众印象的一种属性,很多投资者都会基于避险的逻辑去买黄金。所谓避险,主要是在全球发生一些极端危机时,为了规避股市等风险资产的大幅下跌而买入黄金进行保值的需求。从历史来看,当全球经济遭遇重大危机或者发生重大地缘政治风险时,黄金的避险需求的确会受到支撑,金价通常会有不错的表现。比如2008年全球金融危机、2011年欧债危机、2016年英国脱欧、2020年新冠疫情等。

但这并不意味着全球经济的风险上升,黄金的价格就一定会涨。广发宏观团队用密歇根大学调查中认为未来5年经济可能陷入衰退的回复比例作为代理指标,发现自1970年以来这一代理指标与金价整体走势的相关系数为44%,避险需求对金价的解释力并没有那么强。关键还是看风险事件对全球经济影响的持续性和显著性,如果风险事件并没有显著改变全球经济运行的逻辑,那一般避险情绪引发的行情也会很快消散。比如2022年俄乌战争爆发后,黄金的确出现短期的避险行情,但很快就随着恐慌情绪的缓解而掉头向下,至今俄乌战争还在打,但金价还低于危机爆发前。