资产证券化作为一项创新金融经济活动,必然涉及税务问题。文章就国内现行的相关税务法律法规出发,就融资租赁行业及其资产证券化各环节税务问题进行梳理与探究。

自2011年11月财政部、国家税务局联合印发《营业税改征增值税试点方案》,将租赁行业纳入“营改增”试点以来,财政部和国税总局根据试点推进情况及租赁公司的反馈,多次补充和修订相关制度,旨在顺利推进“营改增”的同时,将租赁公司税负控制在合理范围内。

一、融资租赁业务税务分析

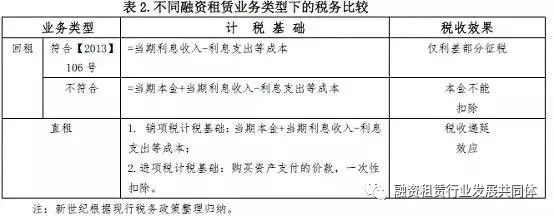

(一)直租业务税务分析

(二)回租业务税务分析

按照租赁公司的资质和规模的差异,对租赁本金是否计入销项税计税基础实行两种计税方式:一是租赁本金不计入销项税计税基础,回租业务销项税的计税基础为扣除利息支出等成本后的当期利息收入;二是租赁本金需计入销项税计税基础,销项税计税基础为扣除利息支出等成本后的当期本金和利息收入之和(财税【2013】106号)。

二

、

现行资产证券化税务政策解读

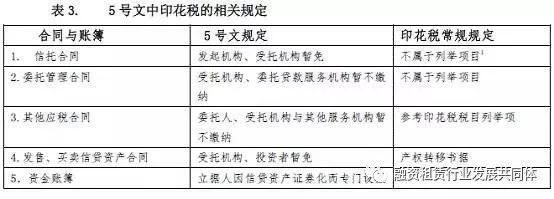

(一)印花税

(二)营业税

5号文是在旧的企业所得税法制下颁布的,自2008年1月1日起我国实施新的企业所得税税制,5号文中有关企业所得税的规定在新企业所得税法体系下是否仍然有效值得关注。目前尚未有任何法规宣布该文件被全文废止且相关部门也并未针对资产证券化业务的税务处理出台新的规定,因此我们可以合理的认为5号文仍具有指导意义。

三、融资租赁资产证券化税务处理

国家税务总局公告2010年第19号文的规定,财产转让收入应一次性计入确认收入的年度计算缴纳企业所得税。此外,国家税务总局公告【2011】第25号文,实际处置、转让货币性资产过程中发生的合理损失,应当在其实际发生且会计上已作损失处理的年度,向主管税务机关进行专项申报后方能在税前扣除。

作为基础资产的受让方,计划管理人就该转让本身不会产生任何纳税义务。

基于上文对租赁行业及5号文的解读,我们认为租赁公司转让的基础资产(租金请求权和其他权利及附属担保权益)的行为应不涉及营业税或增值税。

根据现行印花税暂行条例所列举的十三种应税凭证来看,租赁公司签署的基础资产转让合同尚未明确是否纳入印花税应税凭证。我们建议,租赁资产证券化过程中跟主管税局积极争取以5号文免征信托合同印花税为原则,免征基础资产转让合同印花税。

本环节中发行和认购资产支持证券均不产生收入或收益,我们认为,专项计划、受托人和受益人方面均不产生企业所得税和/或流转税的纳税义务。财税[2006]5 号文就受托机构发售信贷资产支持证券亦规定暂免征收印花税,租赁资产证券化应尽量争取参照5号文对印花税实行暂免优惠政策。

1、专项计划层面

2、租赁公司层面

租赁公司的租金请求权和其他权益作为基础资产实现转让后,在以资产服务机构的身份从承租人取得租金时,对该租金并不享有实际权益。其次,部分基础资产在租赁公司财务会计上已做出表处理,其取得的租金并不体现在损益表上。此外,租赁公司在转让基础资产时已一次性实现收益或损失,并将该收益或损失并入应纳税所得额。考虑到上述情况,我们认为,租赁公司有理由不将所划付的租金包含的利息部分并入其当期应纳税所得额。租赁公司在此环节并无企业所得税方面的影响。

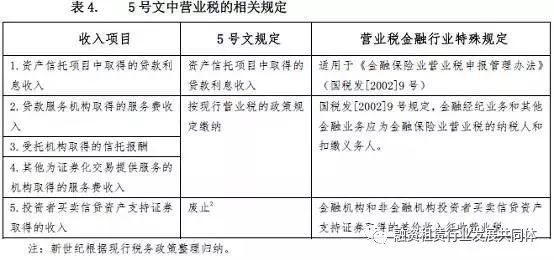

5号文规定,对受托机构从其受托管理的信贷资产信托项目中取得的贷款利息收入,应全额征收营业税,而对发起机构和购买资产支持证券的机构投资者并无营业税申报和缴纳的要求。

3.计划管理人层面

四、专项计划向证券持有人分配收益

可考虑参考5号文规定,对信托项目收益在取得当年向资产支持证券的机构投资者分配的部分,在信托环节暂不征收企业所得税;在取得当年未向机构投机者分配的部分,在信托环节由受托机构按企业所得税的政策规定申报缴纳企业所得税;对在信托环节已经完税的信托项目收益,再分配给机构投资者时,对机构投资者按现行有关取得税后收益的企业所得税政策规定处理。

目前营业税法规对购买资产支持证券取得收益的性质和营业税处理并无特别规定。5号文规定,对受托机构从其受托管理的信贷资产信托项目中取得的利息部分收入,应全额征收营业税,而对发起机构和购买证券的机构投资者并无营业税申报缴纳要求。因此,在信托计划的税收征管中,如有可能申请参考财税[2006]5号文的安排,由受托机构或资产服务机构抑或是租赁公司(原始权益人)在单一环节申报缴纳营业税金及附加,将有利于解决可能出现的双重征税问题。

相关专业服务机构(包括受托机构、资产服务机构、资金托管机构、登记结算机构、信用评级机构及审计服务机构等)向专项计划所收取的服务报酬,应分别按照现行企业所得税及营业税的相关规定进行处理。

上述专业服务机构为信托计划提供服务取得的服务收入,应并入应纳税所得额计算缴纳企业所得税。

根据营业税暂行条例实施细则的相关规定,上述专业服务机构为信托计划提供服务取得的服务费收入,应按服务业计算缴纳营业税金及附加或在属于营改增试点范围的情况下(如咨询服务收入)计算缴纳增值税及附加。

上述专业服务机构为专项计划提供服务而签订的相关合同不属于印花税应税凭证的