做个小统计!

我们向机构读者推出报告定制服务啦!

我们将面向卖方、买方定向推送精选资讯包和投研辅助服务。具体服务类别请拉到文末查看,或者等不及的话,直接回复【报告定制】就可抢先体验啦!

------------

1、军工行业一个重磅催化剂发酵了,八一之前势必要炒一波? (选股宝APP)

周末,科研院所改革来个了料!国防科工局召开了军工科研院所转制工作推进会,会上解读了《关于军工科研院所转制为企业的实施意见》,宣布启动首批41家军工科研院所转制工作。

这标志着军工科研院所转制工作正式启动,军工科研院所改革进入最为关键的实施阶段。

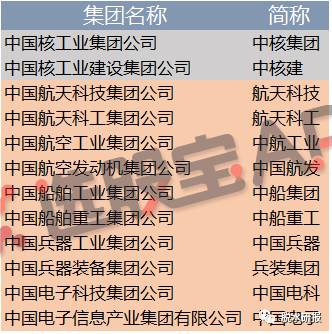

据选股宝APP梳理,军工科研院所共涉及12大军工集团,超过60家上市公司,体系庞大

如此多的集团与院所,如何选择呢?

①选择已经有改革计划的集团。几乎各大军工集团都曾提出过混改“路线图”,对于资产证券化率也都有一定的叙述。

②选择目前资产化证券率还比较低,且科研院所资源丰富的集团。在十二大军工集团当中,航天两大集团和中国电科集团资产证券化水平都明显偏低,未来资产证券化目标明确。航天科技集团提出到“十三五”末将资产证券化率提升至45%。

相比较而言,电科集团资产的涉密程度较低、市场化程度高、融资需求大、院所改制后的注入进度或将领先于航天集团,因此首推电子科技集团的上市公司。翻看多家券商的研报,也多以吹国睿科技和杰赛科技为主。

③选择最贴近市场行情,有炒作基因的个股。老司机都知道,去年下半年开始,炒作军工题材有炒“东南西北”之说,东南西北分别对应:长春一东、湖南天雁、西仪股份、北化股份。

2、周期股重回2010 ? (广发证券)

广发策略指出,上周周期股暴涨让人联想到2010年,同样是地产调控加码,同样是对需求的预期由乐观到悲观再到修复,并且股价上涨的“推手”都是供需结构阶段性改善后带来的产品价格快速上涨。

但仔细通过和2010年下半年的周期品行情比较,本轮周期品需求端修复的程度略强于2010年,但供给收缩的速度显著弱于2010年,并且少了一个QE2的影响,使得本轮周期品行情可能会明显弱于2010年。

落实到投资上,当下存量资金博弈下周期品反弹一旦成为投资“主线”,反而短期要开始警惕由此产生的“一致性乐观预期”。一些“看长做长”的周期品种仍是优选方向:其一是需求较旺、供给受限的品种,如新能源汽车产业链相关的小金属如钴、锂、铜箔等,另外关注打黑影响的稀土;其次是供给侧改革存在增量逻辑的品种,如电解铝、火电等。

3、周期会不会有中期行情?关键看这三个猜想能不能依次实现了! (中信证券)

中信策略指出,期货贴水收窄逻辑逐步兑现,周期的短期交易性机会似乎已经完成。如果周期板块能有中期行情,打开进一步上涨空间的话,可能需要三个催化(按照可能性由大到小):

猜想之一:需求侧,基建回暖。2017年9月以后国内基础设施建设投资增速可能会止跌并出现明显的反弹,这个猜想兑现的可能性比较高;但这个猜想即使得到兑现也需要等到10月初公布9月份的基建投资数据公布。

猜想之二:供给侧,产能去化再发力。水泥、玻璃、电解铝、造船等今年新增行业的产能去化政策若推行力度加大,不能排除从去产能变成去产量的情况。

猜想之三:油价反弹,输入性通缩压力改善。国际油价走弱是PPI承担输入性通缩压力的主要原因。但中信预估国际油价下半年将进入反弹通道,这会改善国内PPI输入性通缩的压力,从而改善周期股行的大环境。

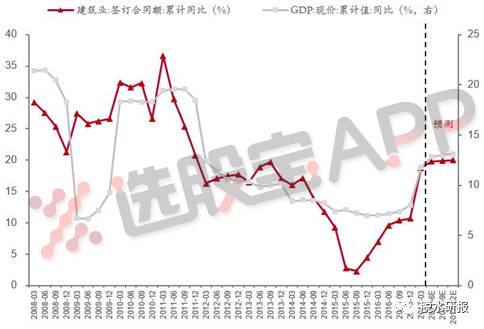

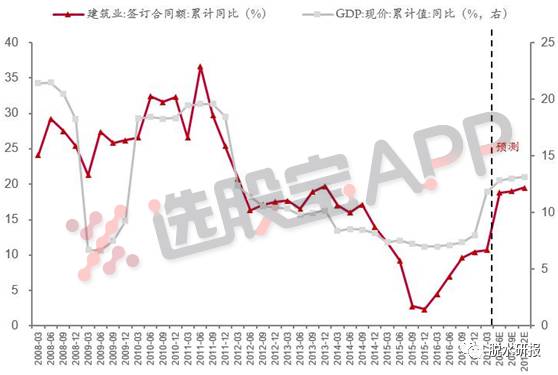

4、老司机9年的成功预测心法,三张图暗示下半年GDP增长将依然强劲 (中泰证券)

对于下半年经济增速大佬们观点分歧较大,中泰建筑杨涛夏天团队利用建筑业订单景气度来预测GDP走势,提供了一个不错的视角。据说,这是一个九年成功预测的心法。

①建筑业订单是经济增长的一个先行指标,从历年建筑业签订合同额累计同比与名义GDP同比增速上看,建筑订单增速领先名义GDP增速一个季度。二者的主要传导逻辑在于建筑业订单增速领先固定资产投资增速1个季度,进而领先GDP增速。

②建筑订单当季增速与名义GDP增速差值的历史中位数为6.86%,一季度二者之差为6.96%,当前恰好处于历史中位数附近。一季度建筑业订单增速为18.78%,从中泰证券订单数据库统计情况看,二季度订单增速为20%左右。

基于上述数据,假设二至四季度建筑业订单增速分别为(19.8%、19.9%、20.0%),且假设未来订单增速与GDP增速的差开始向中位数小幅回归(二至四季度分别为6.96%、6.90%、6.86%),那么可以合理地估计未来二至四季度名义GDP增速分别为12.84%、13.00%和13.14%。

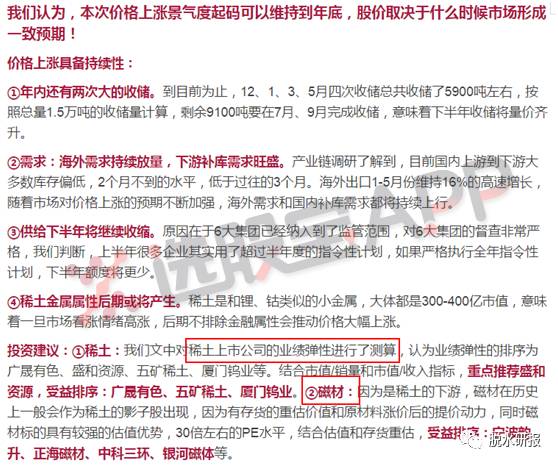

5、这轮稀土能持续到啥时候?如果能追追什么? (国泰君安)

稀土上周四、周五启动暴涨模式,板块持续性如何?还有什么角度可以挖掘?推荐国君有色的这篇最新研报,不废话,直接截图了。

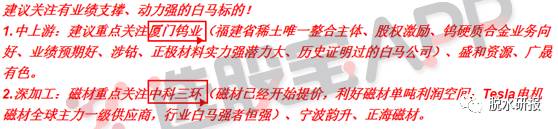

6、稀土:火候到了 (安信证券)

还是稀土,安信有色齐丁团队直抒胸臆,想通透了,就不要犹豫,旗帜鲜明看好稀土、磁材板块重估!

一是稀土价格上涨可持续,稀土板块显著滞涨,补涨需求强;二是打黑常态化、新能源车对磁材需求拉动对稀土板块的估值带来强劲提升。

在标的偏好上,更看重上游的厦门钨业 、深加工的中科三环 。

7、“数据撑起的信仰” ,8月氧化铝将接棒成为涨价急先锋(华泰证券)

前面几天的脱水研报中提到,电解铝的中线被普遍看好。华泰证券这次直接码出了电解铝后面爆发的重要时间节点。

①7月:很多企业将加入减产大军(工信部压力);

②7月19日至21日:中国国际铝工业展,“汽车轻量化”为最大亮点;

③8月:氧化铝大概率成为涨价先锋(氧化铝市场集中度高于电解铝);

④9月15日:供给侧改革专项抽查和督察整改的重要事件节点,9月15日之前供给侧改革细则可能将落地,届时将不再仅仅是减产而是真正意义的拆停开启;

⑤10月之后:取暖季氧化铝、预焙阳极和电解铝的限产开启,这段时间内氧化铝和电解铝价格分别超过3000元和1.6万元并创出近1年价格新高的概率极大。

8、厉害了!这些环保板块的细分优质龙头上半年业绩增速整体高达115%(国信证券)

国信证券整理了一份环保行业业绩预测名单,分享给大家。据其预测,增速较高的细分领域是节能、水处理、环卫,较慢的是固废和大气。

9、手算30家最热计算机公司中报 (申万宏源)

申万宏源计算机团队根据2017Q1资产负债表、年报招聘节奏、行业常识,手算30家热门计算机公司2017Q2收入、2017Q2利润、相应同比增速。

据说,过去他们的手算的成功率颇高:2017Q1手算报表的误差率为4-6个百分点,2012-2015年季报预测误差率也是4-6个百分点。

10、一张图梳理无人便利店,哪家体验最好? (华创证券)

--------------------------

所有蓝色标题的文章,在最好用的主题投资工具[选股宝app]里都能找到。更多精彩内容欢迎扫码,蟹蟹~