先来看一张选股宝网站的今日涨幅榜截图:

医药炸裂

一目了然,不能免俗的套用“塘主”一句话:今天的涨停板,都被医药承包了。

港股方面,药明生物上涨6.32%、复星医药上涨7.39%,均创历史新高。

消息方面,zong li 今日答记者问时表示:

今年要提高的财政对基本医保的补助资金,一半用于大病保险,至少要使2000万人以上能够享受大病保险,而且扩大大病保险病种。

同时要通过发展“互联网+医疗”、医联体等,把优质医疗资源下沉,让更多的大病患者能够方便得到优质医疗资源的服务。

可以说,在今天大盘由“恐慌低开”到“集体翻红”的行情中,医药板块起到了稳定军心的作用。

国企改革:我是谁?我在哪?今天我有10位兄弟涨停,难道是假的??

九板妖王

纵然医药股涨停霸满屏,依旧遮不住万兴九板的领骚气质~

而且欢乐海旗舰席位九板再加仓!

就问你服不服!

回过头来看,万兴科技在成妖的关键五板之际,欢乐海率大军来袭,旗舰席位买入1654万,携"民田路"、"云浮新兴东堤北路"各买入1071万及1033万。

此后两天万兴科技一路缩量加速。

在昨天第八板早盘分歧之时,欢乐海再率护航席位"云浮新兴东堤北路"和"民田路"前来堵板,分别买入2177万和1413万。

今日龙虎榜欢乐海岸出动旗舰席位,再次买入3200万,引导万兴科技豪取九连板,追平兰石重装,连板记录仅次于光力科技的10连板和昇兴股份BUG一般的15连板记录之后。

据龙虎榜已知数据,欢乐海的集团作战部队累积投入超1亿,保守估计目前浮赢超2000万。

自南国置业一战成名后,欢乐海岸频繁以大格局、大手笔的操作惊艳市场,不论是此前的武汉凡谷、药石科技还是华能水电,都让市场不得不感叹,欢乐海真乃目前A股市场的情绪大师。

日后,欢乐海的溢价大大滴~

-------------

研报分享

1、业绩好、估值低、机构持仓少,增量资金进场的最小阻力找到了(万联证券)

首先分享篇医药CRO行业研报,今晚的付费内容之一。大家耳熟能详的药明康德,医药界的独角兽,便出自这一细分。

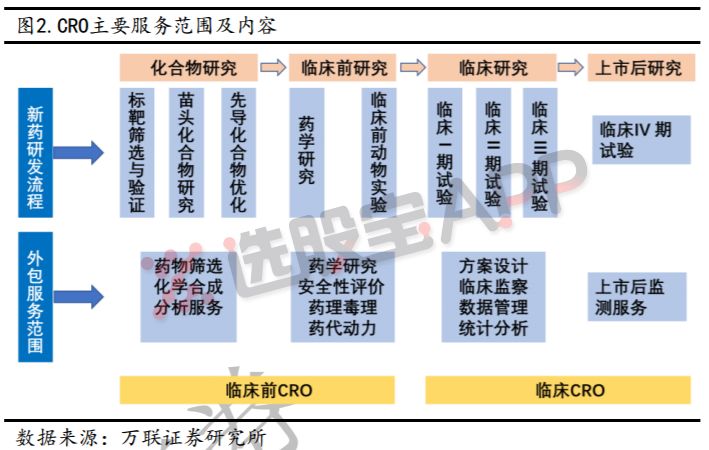

(1)先给大家科普一下CRO(合同研发组织),下面是专业定义,简单来说就是CRO企业主要通过承接新药项目研发中的部分环节,使得新药研发风险在整个产业链中得以有效分散。一方面,可使制药公司降低成本,同时CRO企业凭借自身专业高效的项目执行,有效缩短新药研发周期(CRO的参与介入可使整体临床研究时间缩短30%左右)。

(2)三大驱动因素:行业向新兴地区持续转移、国内创新药产业崛起以及仿制药一致性评价等因素共振,都表明CRO行业正处在高景气度成长期的起点。

①国内创新药产业崛起:目前新药研发支出的增长和在研新药项目的不断增多将直接使得CRO行业从中受益,看两组数据,从2016年至2022年,全球新药研发投入将从1500亿增至1800多亿。与此相对应的是全球在研新药管线数不断丰富,研发项目数已由2013年约1.05万个增至2017年的近1.5万个。

②仿制药一致性评价:考虑到目前市场上单个一致性评价品种的报价已达600-800万以上,而这其中BE部分费用达300-500万左右,保守估计只有20%参与BE,这给临床CRO行业带来的市场增量空间也将达到100亿。且目前一致性评价工作已逐渐延伸到289品种以外的其他固体制剂仿制药及注射剂仿制药品种。

(3)市场空间:

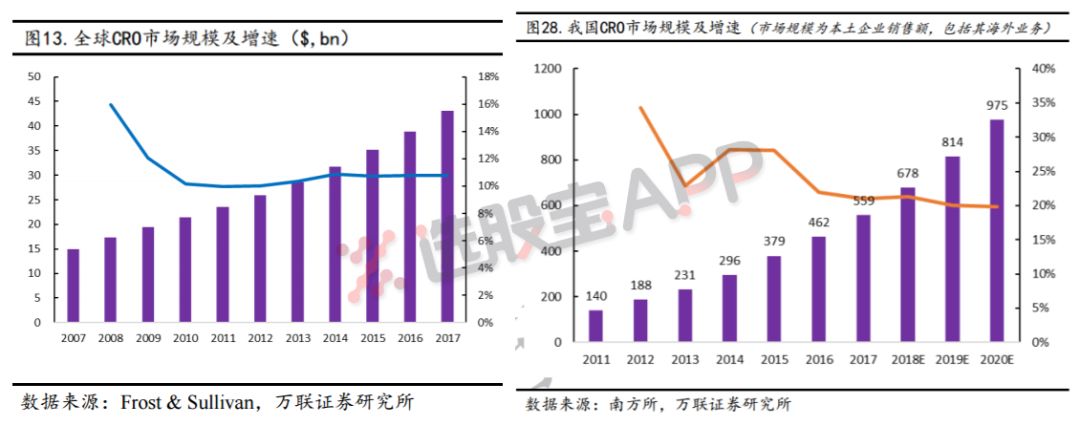

全球CRO市场容量已由07年的150亿美元快速增长至2017年的约430亿美元,复合增速高达11%。与此同时,CRO的行业整体渗透率也由08年的13.5%提升至2017年的27%,其中临床CRO渗透率高。

而国内CRO行业则保持20%以上增速,到2020年行业规模有望达到近千亿。与海外CRO市场有所不同的是,临床前业务的比重较海外市场高。

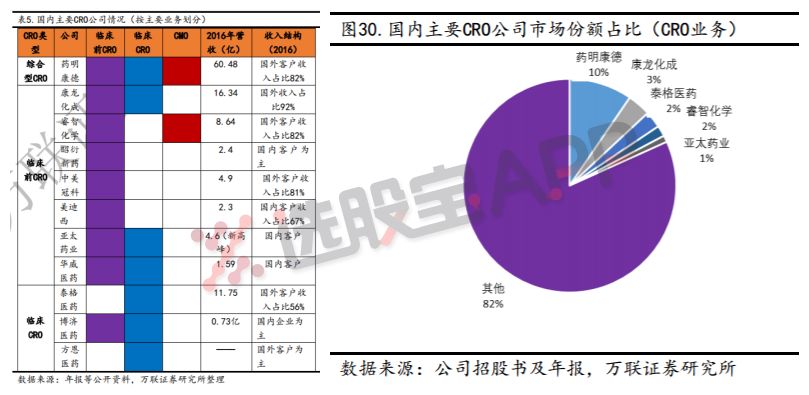

(4)参与者:CRO也算集中比较高的行业,前十大CRO企业约占56%市场份额。未来这些CRO企业行业内并购和战略合作等趋势仍将持续,强者恒强,进一步抢夺份额。

目前主要的市场参与者包括QuintilesIMS(昆泰艾美仕)、Covance(科文斯,被LabCorp收购)、Parexel(精鼎)、InventiveHealth(已和INC合并)、CharlesRiver(查尔斯河实验室)、ICON(爱科恩)以及国内龙头企业药明康德等。

以下是国内主要CRO公司业务以及市占情况:

A股相关公司:泰格医药(国内临床CRO龙头,未来三年保将持业绩高成长,预计18-19年实现归母净利分别为4.5亿和5.97亿);昭衍新药(专注于临床前安全性评价业务的特色型CRO,细分领域准入门槛高,受益于创新药发展和产能的逐渐扩大释放,预计18年-19年公司实现归母净利分别为1.06亿和1.42亿)。

2、产能塞爆、业绩确定,这个半导体细分领域4月有行情(申万宏源)

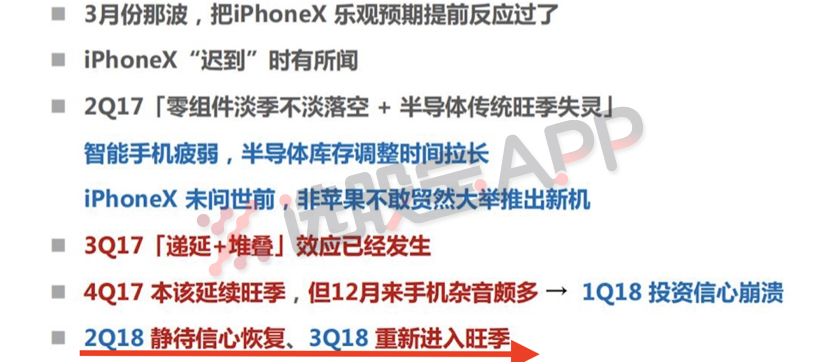

回顾去年一整年苹果产业链的行情,从躁动不已的3月到投资信心直接崩溃的12月,算是高开低走的一年了。

在申万宏源看来,最悲观的时刻已经过去,Q2正是苹果产业链的恢复期。

同时,沉寂很久的苹果产业链最近频频爆出消息,催化剂不断,脱水君大致整理了一下:

①苹果无线充电底座月底开卖:最大充电功率29W;

②苹果春季新品发布会将于3月27日在芝加哥举行,2018年全球开发者大会将于6月4日到6月8日在加州圣何塞召开;