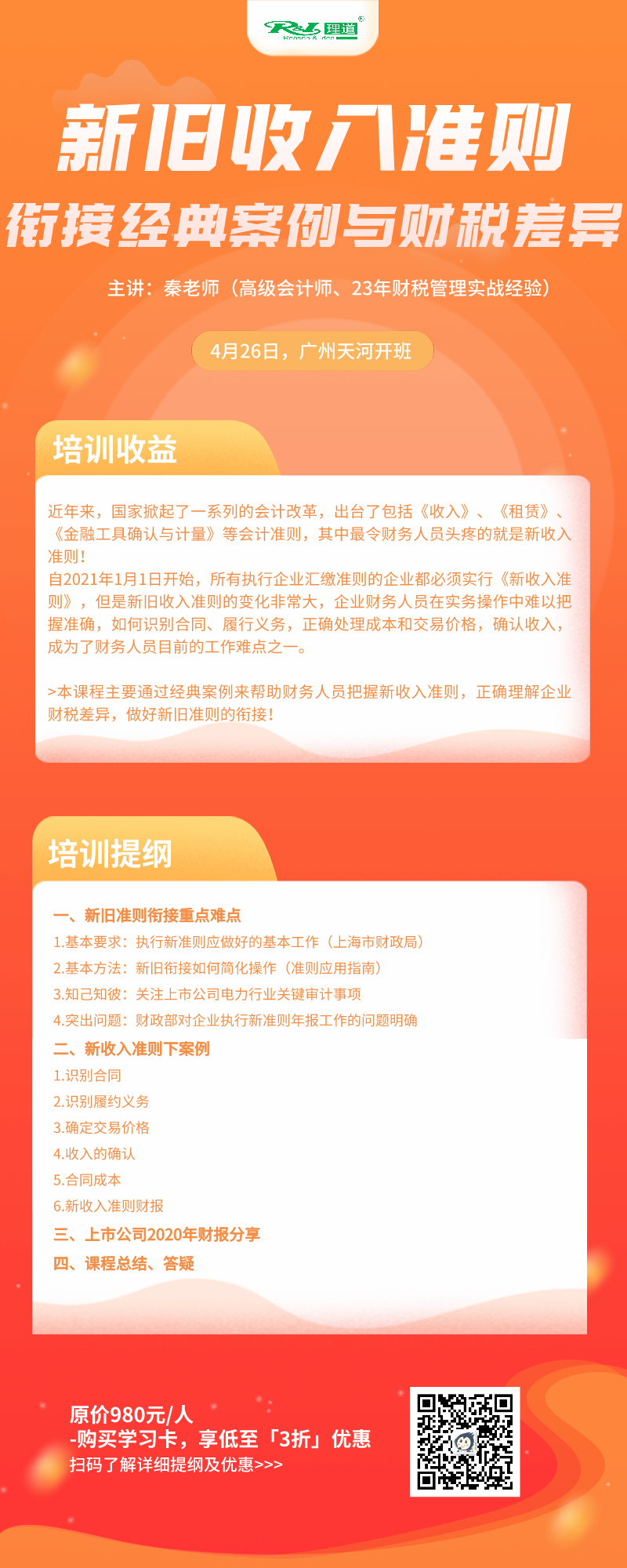

新旧会计准则变化很大,如何在实操中正确识别合同、履行义务,正确处理成本

和

交易价格,确认收入,是财务人员的工作难点之一!

4月26日,秦老师将通过分析经典案例来帮助财务人员把握新收入准则,做好新旧准则的衔接,欢迎扫码了解↓↓↓

4月26日,秦老师将通过分析经典案例来帮助财务人员把握新收入准则,做好新旧准则的衔接,欢迎扫码了解↓↓↓

商业模式筹划服务

- 不节税

. 不收费 -

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,我们致力解决企业的以下税务痛点:

★选择什么经营主体税务成本最低?

★如何合理整合业务价值链控制税务成本?

★企业的销售、服务模式如何优化降低税务成本?

★成本费用支出没发票怎么办?

★政府减税红利如何才能落地?

★高管人员的个税如何降低?

★员工的社保压力大,如何合理筹划?

★老板分红个税高怎么办?

★筹划方案如何落实实施?

★实用:提供的税务设计方案具有高度可操作性;

★经验:具有丰富的商业模式税务筹划服务经验;

★放心:辅导实施方案。

我们服务的企业:长隆集团、广晟地产、斗记茶叶、广州医药集团、白云山和记黄埔、王老吉、广铝集团、卡姿兰、高露洁、卡宾服饰等知名企业。

—————— 联系理道 ——————

电话:020-38264561-0

或者“长按二维码”联系客服弟弟^_^

▼