债券市场上从来不缺有趣的故事。

从监管部门的九龙治水,到托管机构的半夜鸡叫;从前台驱动的双枪并举,到结算方式的四大天王,有谁说顶层设计不是妙趣横生?

从四大利率蠕动到各品种信用债,中间还要滚过中投债、铁道债、汇金债这几个老哥哥,它们到底算不算利率债,又有谁能说得清?

之前小散们在交易所零散债市里面蹦的贼欢,突然间一夜改Q了,一定有不少人被关门痛打落水狗了吧?

某些人还记得交易所债券拿几天票息,却要交一年利息所得税时,你抓起小刀想削死税务局的表情吗?

我们的债券市场,只有亲身经历过的人,才知道它的迷人与讨厌,才能真正体会它带来的伤心与开怀!说了这么多,下面天柱君给大家们介绍一下债券市场上的流动三兄弟,以及它们之间的恩怨情仇!

也许大家还不明白它们为什么起名为流动三兄弟,但是大家看了他们的名字,一定能想明白天柱君为啥给他们起这么一个名字。它们就是:

交易所非公开、银行间PPN和可续期债!

三者之间的关系其实很好理解:某个主体资质渣了,然后公募额度不好使了,只能绕过监管规定,交易所呢搞点非公开,银行间呢搞点PPN,然后又一不小心量就发嗨了,资产负债率飙升了,就只能硬着头皮发点可续期债,搞点明股实债降降资负率,没脸没皮到一定境界,就学变形金刚重组,交易所搞点非公开的可续期,银行间搞点PPN的可续期,缺流动性的搞出没流动性。

主承们在台下疯狂的创新不要紧,反正卖出去老子就不管啦,但可急坏了中债估值中心啊,这一天天没成交可怎么估值啊。想想市场投资者可能都是傻不拉叽的吧,中债估值中心脑袋一拍,计上心来:要不就用“普通债+点差”来估值吧!

交易所非公开蠢死人了,既不能入库质押,流动性又不好,买它跟买个信托似的,加点!银行间PPN贱到家了,还特么要参团,参你妹啊,不知道老子盖公章麻烦啊,加点!可续期债你到底是股票还是债券啊,发行人给不给利息啊,加点!

监管层也担心流动性不好,花招百出给予支持,交易所非公开呢,给协议式回购;银行间PPN呢,给质押式回购;可续期债呢,我偏不说是股是债,我姓叶,哎,反正历史书上有叶剑英和叶挺,你们自己看着办!

中债估值中心一挠头:这都加多少点啊,瞎加加得了,银行间PPN是私募,交易所非公开也是私募,你银行间交易还要参团,但交易所非公开交易费用高啊,还要资金调拨来调拨去,至于可续期债嘛,大部分在银行间,就和PPN一样得了,反正大家也都不接受质押借钱,齐活!

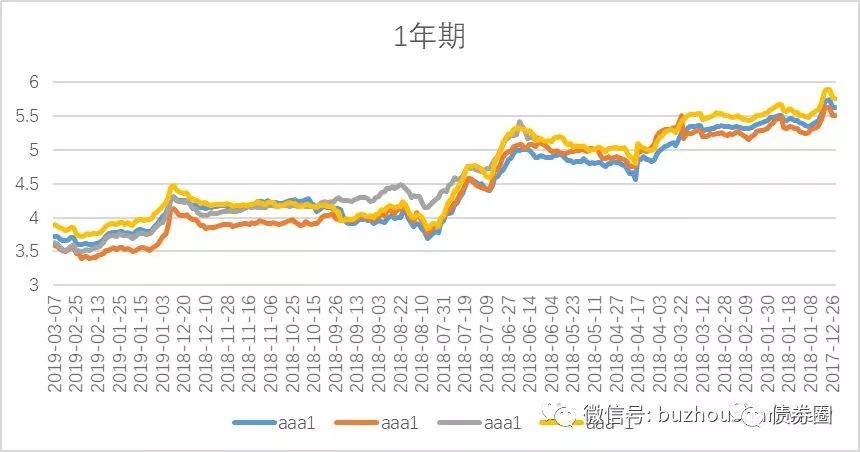

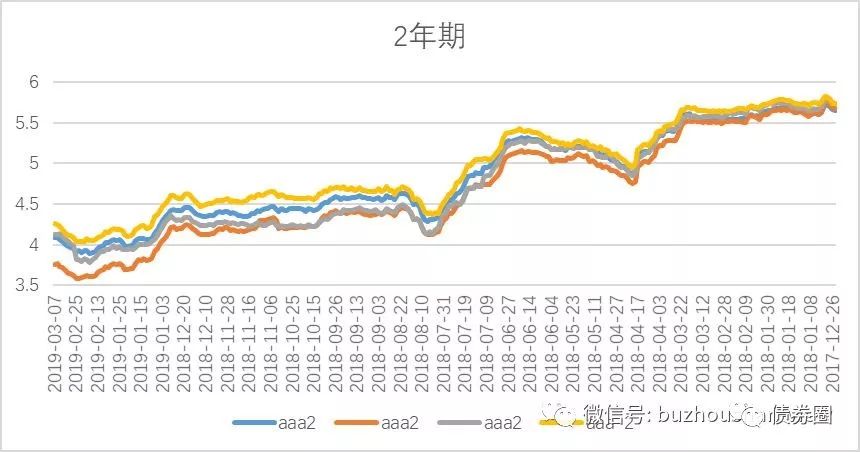

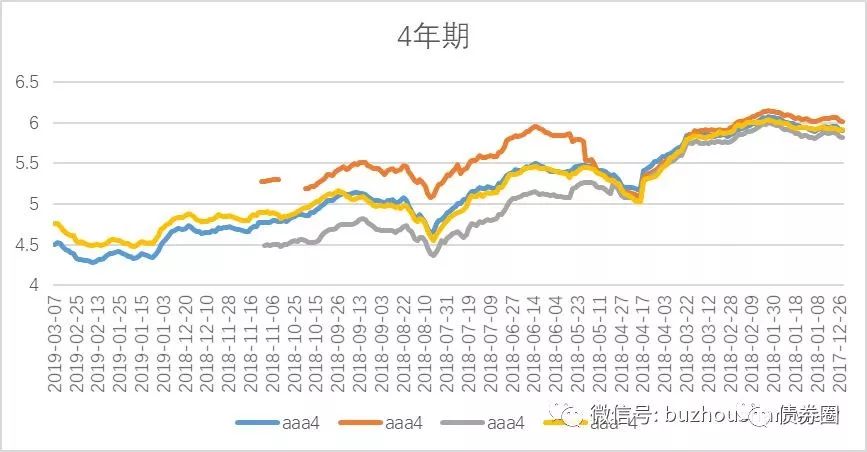

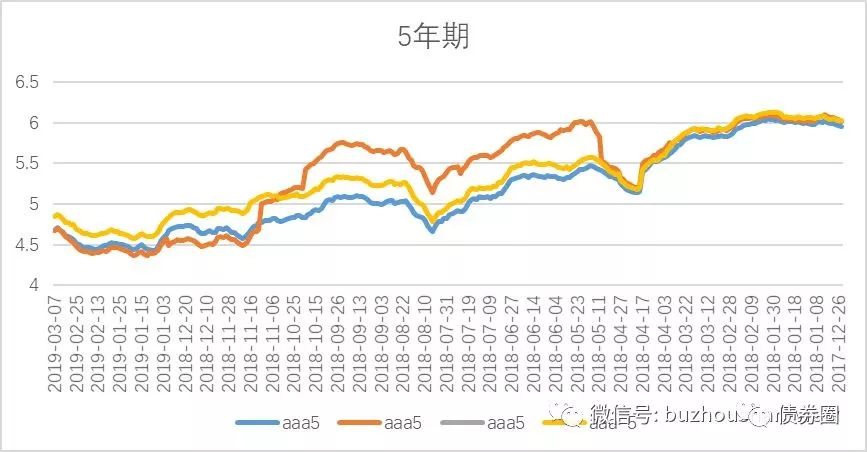

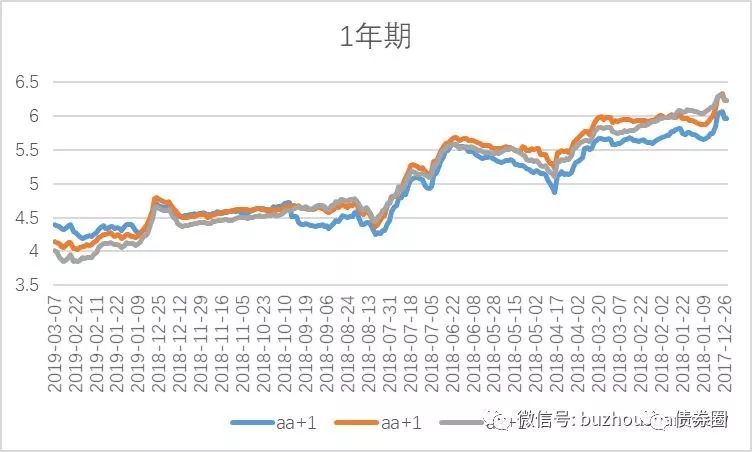

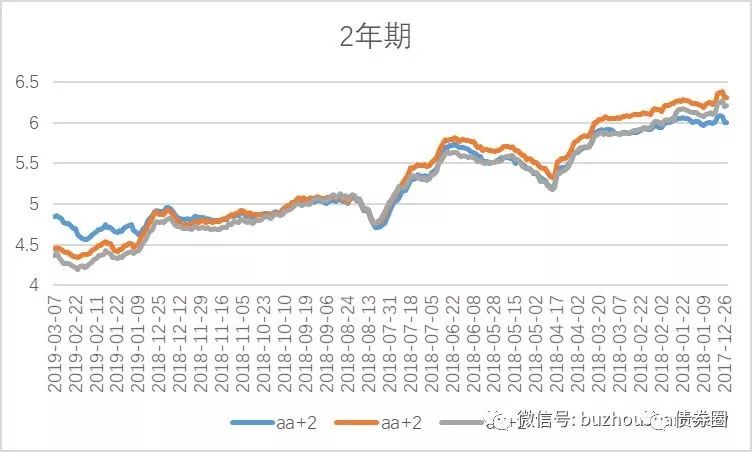

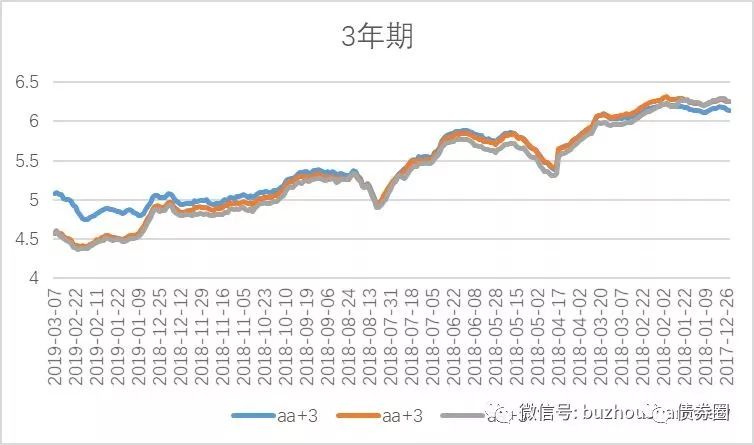

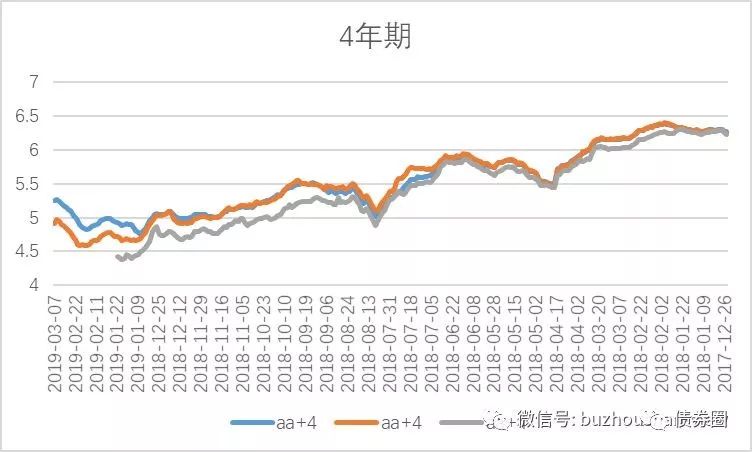

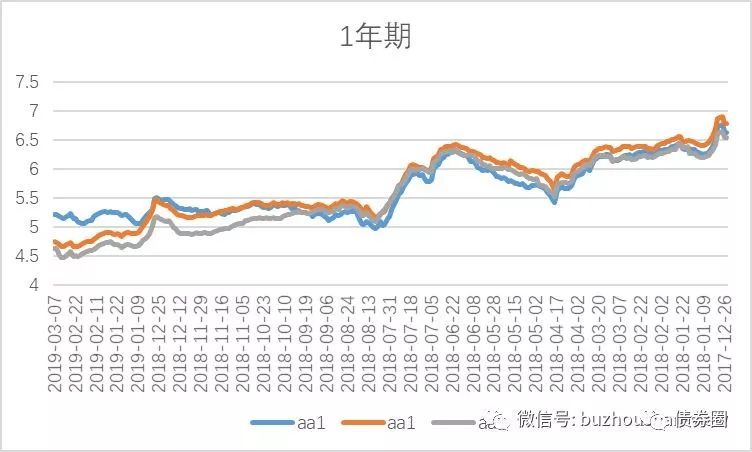

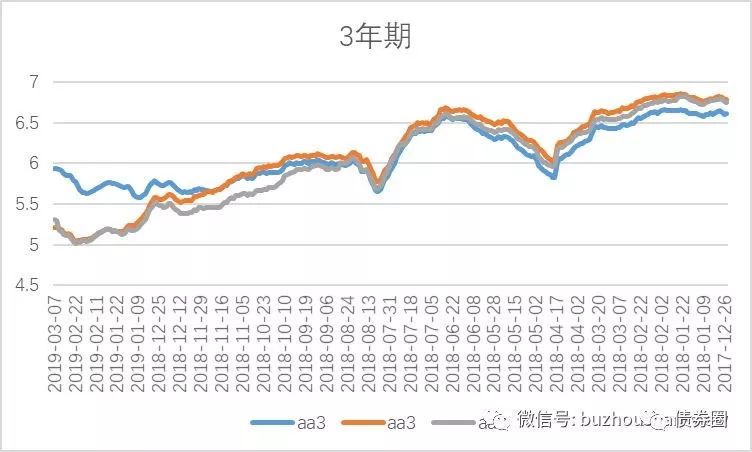

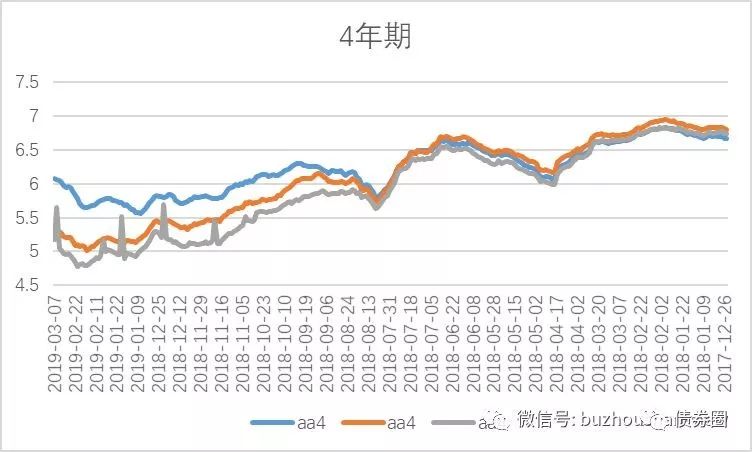

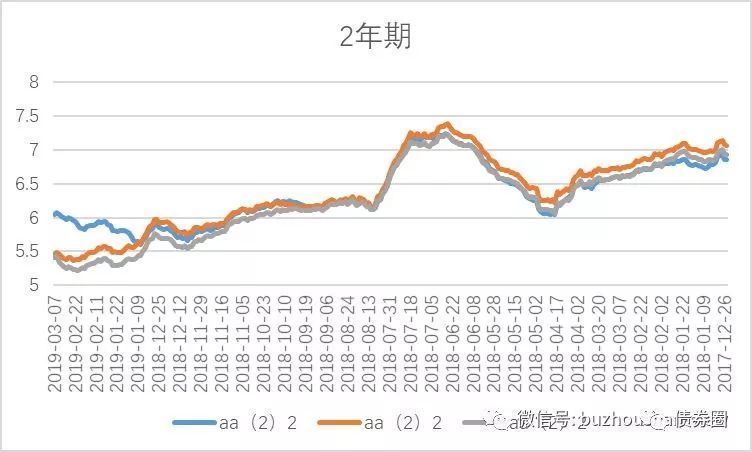

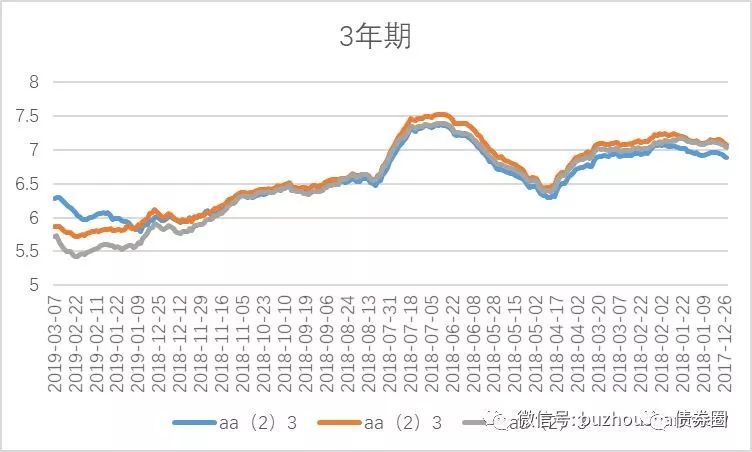

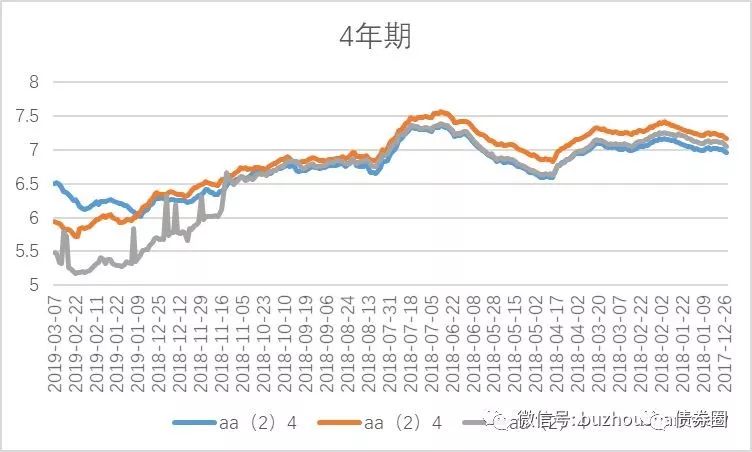

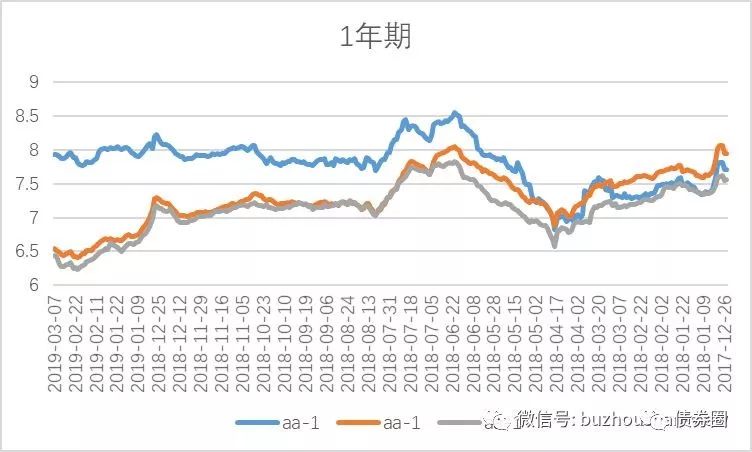

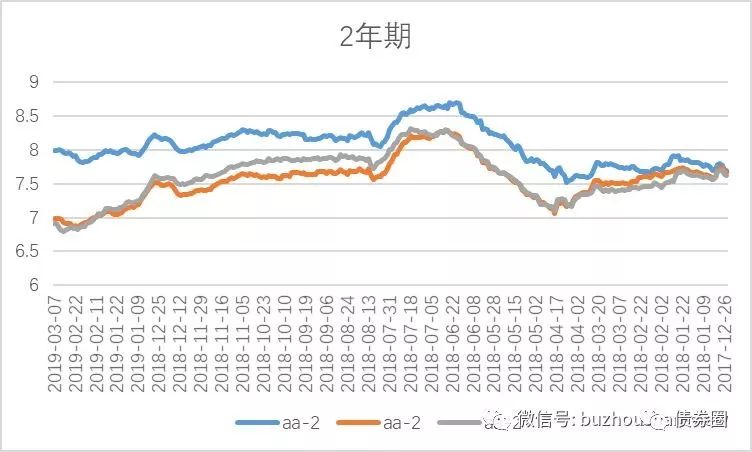

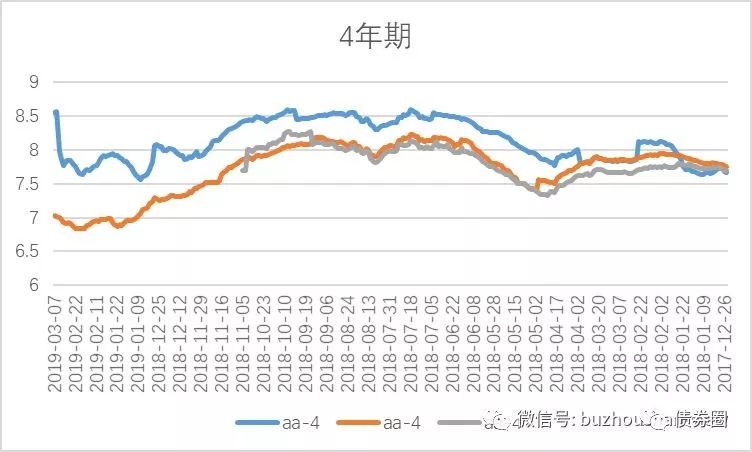

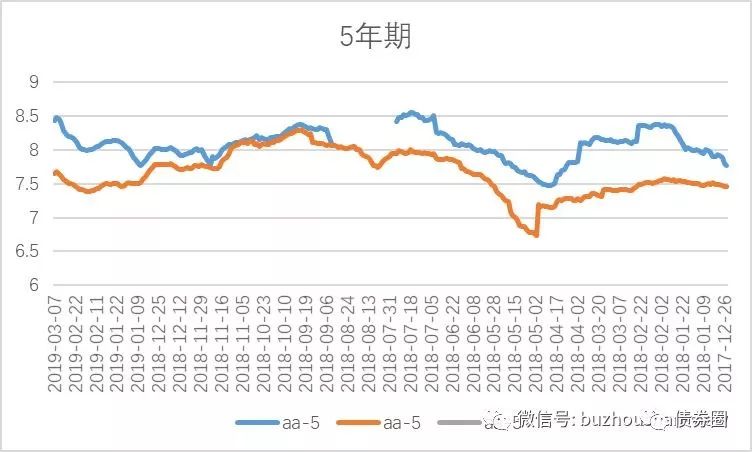

三个品种都需要加点,到底加多少呢,天柱君统计的各评级各期限流动三兄弟拟合的收益率曲线就来了。蓝线可续期债,橙线交易所非公开,灰线银行间PPN,黄线可续期债AAA-评级,由于wind里面导不出2017-12-25之前的统计数据,拟合曲线起始日期就在2017年底了。

AAA评级:

AAA评级的债券就是货真价实的好东西,买盘业主要是保险、年金等信用资质要求高、资金稳定的配置型机构投资者。期限1-3年上,可续期债点差=银行间PPN>交易所非公开,期限4-5年上,交易所非公开2018年年中部分统计数据有异常、点差更高,天柱君认为,样本数量少是导致交易所非公开点差不稳定的重要原因,但总体符合假设预期!

AA+评级:

AA+的债券大部分公开评级都是AAA,更加受到广义基金交易盘的偏爱,统计期内大部分时刻流动三兄弟的点差基本一致。不过仔细看来,银行间PPN还是显得略微受欢迎一些,点差更小,交易所非公开由于交易费用高,资金老得交易所银行间切换,略略不如银行间PPN。2019年年初,中债估值中心暴力调整模型点差,可以看出来可续期债走势明显比其他两位难兄难弟弱鸡,有点惨不忍睹。

AA评级:

AA评级债券比AA+的更加受广义基金交易盘的青睐,于是银行间PPN更受市场欢迎,点差明显更小。从AA评级债券开始可以发现,可续期债已经夹杂了一丁丁非纯债定价因素的干扰。

AA(2)评级:

AA(2)评级和AA评级比较像,2018年8月后银行间PPN已经基本系统性的对交易所非公开和可续期债点差取得完胜,这和投资主体广义基金以投机倒把为目标有很强的相关性。

AA-评级:

进入AA-评级,交易所非公开和银行间PPN点差又变得基本一致了。由于隐含评级AA-区分度不高,较好的资质和较差的资质都能归类到AA-里面,

天柱君之前给中债估值中心提议,创设AA-(2),提高下AA-主体资质的区分度,不过中债估值中心以上层压力婉拒了。

区分度不高导致投资者劣币驱逐良币,交易流动性就起不来,投资者的投资意图从交易盘又明显转向了配置盘,买它们当信托买了,简单持有吃票息,反正也很难卖掉,反正也很难押出去借钱,交易手续费多少已经无关紧要。但是,可续期债的点差定价就大大夹杂了非纯债定价的其他因素,比如

发行人道德风险,利率风险,票息风险,次级风险,会计风险