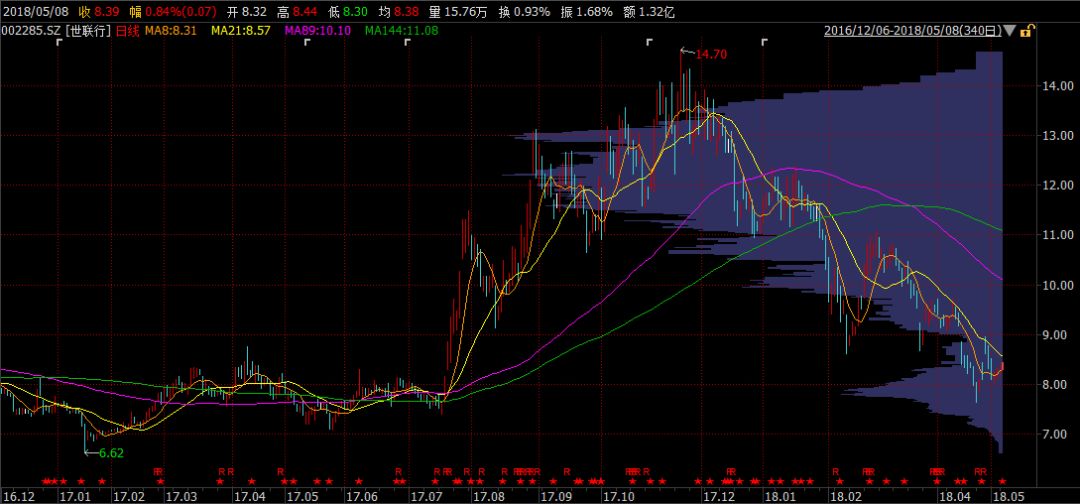

自2017年以来,住房租赁政策频出,未来长租的风口有多大?作为A股唯一的专业房地产代理顾问和公寓租赁标的,世联行具有一定的研究价值。不过,其股价从去年政策提出之后,随着话题的炒作一路暴涨,但2018年以来又持续暴跌,从哪来回哪去,那么,长租公寓的现实是什么?世联行的基本面又怎么样呢?

01

2017年,中国住宅销售面积增长了7.7%,达到14亿平方米,不少业内人士都认为,一手房交易规模已基本达到峰值,未来很有可能步入低增长甚至下滑时代。当然了,这种判断也存在一些争议。

但无可争议的是,一线城市的新房已越来越少,面对一线的高房价,很多人已无力负担,未来租房者的占比将越来越高,对专业租赁服务的需求将越来越大。

目前一线城市首次置业平均年龄已突破35岁,租赁生命周期被拉长至10年以上,这给长租市场的发展打开了空间。对于开发商来说,传统住宅地产经营模式的增长空间似乎已较为有限,那么也意味着未来存量市场的重要性将日益凸显。

相比于传统的买地、盖房、出售这种简单粗暴的盈利模式,存量市场的内涵更广,也更精细,包括二手交易、租赁,以及伴随这两者而衍生的金融、装修、管理等诸多服务。目前的业务模式大概有二手房经纪、资产服务(商业楼、写字楼、长租公寓)、金融服务等。

除了金融服务之外,其他的无论是二手房经纪还是资产服务,利润率都要比一手业务低得多,原因也很简单,既然是二手业务,赚的自然是二手的钱,一手的大头已经被别人拿走了。加上做存量市场,还有许多前期投入,比如一次性购买或租赁的支出、装修改造、软硬装配置等成本,所以盈利期是比较长的。

简而言之,资产服务不是一夜暴富的行业,而是细水长流的行业。

所以,长租市场的发展,其实存在着很多的不确定性。具体而言:

一线城市是二手租赁的最大市场,确定性最强,但是经营长租公寓的利润率很低,因为获取资产的成本很高,集中式房源很少,像自如的房屋绝大多数都是一个一个和业主谈下来的,也即分散式。自如号称长租公寓巨头,管理了50万间房源,拥有百万自如客,从2011年开始到现在,也发展了7年时间,但CEO熊林表示,谈盈利还太早……

另一个有些名气的新派公寓,在北京管理的门店不过寥寥3家,房源也不过几百间,但由于人家在2013年以2.2万/平的价格买下了朝阳CBD的森德公寓,目前已经实现盈利,够他们CEO王戈宏嘚瑟好多年……

二线城市来说,目前可能是发展长租公寓的较好据点,因为当下正经历着一线城市产业和人才向二三线流动的过程,北京和上海去年就出现了人口净流出。

一方面获取资产的成本很高,另一方面租金走势有较大不确定性,所以世联行认为,一线租金的增长空间已经不大,而二线城市还有一定的上升空间。

不过,不管是对一线还是对二线城市来说,最大的不确定性仍在于,商品房市场以买房需求为主导向以租房需求为主导转换的时间点,对于近两年大规模扩张的长租公寓来说,踩不准这个时间点,或者不注重盈利能力的提升,那么很可能被耗死。

中国人的房产情结严重,即使在北京上海都心心念念想买一套房,何况其他城市。2013年的时候,商品房销售面积达到11亿平方米,当时业内人士都认为,房地产市场的巅峰已过,大概10-11亿就是销量的峰值,地产行业已经进入下半场。

然而谁能料到,从2015年开始,楼市又掀起一个波澜壮阔长达两年的上涨周期,2016年商品房销量增长了23%,2017年达到14亿平方米,未来会否突破这个数字,不太好说。

对于尚未置业的年轻人来说,到二三线买房子,还可以负担得起,对于已经在一线有房子的人来说,把房子卖了,到二三线去过云淡风轻的日子,岂不舒服?我们已经经历了一次把二三线城市房子卖掉付一线首付的过程,举全国之力托起了一线的房价,那这个过程再倒过来,有什么不可以?世事难料。

所以,虽然租赁市场的爆发存在一定的确定性,但并非没有风险,资产服务本身的业务模式就存在很多风险点,再加之市场的风险,人口流动趋势变化的风险,可以说,风险还是蛮大的。

02

针对这些风险点,选择成本合理、确定性较强的区域进行布局,稳扎稳打,不搞盲目扩张,可能才是生存之道。对此世联行的思路也很清晰。

第一,不去人多的地方。

长租市场目前还没有过硬的品牌,而且区域性很强,没有全国性的公司,看似一片蓝海,市场空间很大不假,但竞争也是相当激烈。跑马圈地时代,先把位置占了再说,对于地产商来说,就是拉大旗作虎皮,先把地拍了款贷了,后面再见机行事。

面对财大气粗的开发商,很多创业型公寓其实也不值一提,蛋糕虽大,也不是你想吃就能吃。都说A股长租标的就世联行一个,但目前万科、保利、龙湖都已宣布进军租赁市场,分分钟所有地产股都可以变成长租标的。

不过,对于过去的住宅地产来说,资金和土地就是硬实力,谁有钱,谁有地,谁就赢得有利地位,但在存量市场,说不定游戏规则会发生一些变化。

万科在北京海淀区五环外的翡翠书院,50个亿拍下的地,只能租不能卖,出来的预租方案是月租1.5万起,10年180万起,租金一次性付清。但即使是全部一次性收10年租金,也只能收回拍地成本的2/3左右,还不算其他的建安装修成本等等,万科表示需要满租30-40年才具有回本运营能力,实际回报率不到2%,意思是还不如放定存。

所以,在存量市场,拼的不是硬实力,而是巧劲。

面对这种激烈的竞争态势,世联行认为一线城市布局成本太高,且租金增长空间有限,租金差小,而二线城市则有较大的发展空间,所以主攻二线城市。

世联红璞公寓现在已经实现运营的有3.5万间,横向比较来看,自如50万不说了,万科泊寓有3万间,龙湖冠寓1.5万间,魔方公寓3万间,乐乎青年社区2万间。

所以除了自如,当下其他公司基本都在同一起跑线上,但布局地区是一个至关重要的因素。目前红璞公寓在广州、杭州和武汉的市场占有率都是第一,这是一个比较有利的优势,另外就是比谁未来的融资和资产获取成本更低,整合运营和服务能力更强。

第二,明确自身做服务的定位。

长租公寓有两种模式,一种是重资产模式,就是把资产先买下来再出租;另一种是轻资产模式,也就是二房东模式,把资产租下来再重新包装后租出去,赚的其实是服务的钱。

这两种模式,都有优劣之处,关键在于成本、收益和服务价值。存量市场不是一锤子买卖,是一个不断选择和体验的过程,公寓的品牌和服务价值打造出来了,租金差就有望上升,就能产生源源不断的现金流。

世联行的董事长陈劲松说,服务是有价值的,如果服务不挣钱,就不是生意,是死意。无论流行什么思维,这是安身立命的第一思维。

应该说,世联行对自身业务的安全边际和核心竞争力的认知是比较清晰的,目前公寓业务占公司收入的比例还不到10%,我们再来看看他们其他的服务做得怎么样。

03

世联行是做代理销售和顾问策划服务起家,在代理顾问领域市场占有率第一。简单来说,代理销售就是帮地产商卖房子,主要客户包括万科、恒大、保利等等,顾问策划是给开发商做从拿地到卖房的一系列策划。2012年之后,随着地产行业形势的变化,世联行又发展了资产服务、金融服务和互联网+等三项主要业务。

从历年报告来看,世联行给人的感觉,第一,较为稳健,上市以来,除了比较差的年景,其他年份都保持营收和利润的稳健且较快增长,从2008年到2017年,营业收入从5亿增长到82亿,增长了15倍,净利润从不到1个亿增长到10个亿,增长了12倍,经历了房地产三次周期,能保持这样的增长态势,并不容易。

近几年来看,公司的净利和营收增速有下滑趋势,主要原因是传统代理顾问业务收入增速在下降,尽管公司已逐渐转型,但整体业绩增长仍受到一定影响,不过新业务收入增长还是比较快的。考虑资产服务的投入较大,回收期较长,估计公司近几年利润增速可能会继续下降。

公司各项业务收入增长情况

第二,作为一家以代理顾问为传统核心业务的地产服务公司,世联行对中国房地产行业的了解颇深,不仅顾问策划做的出色,而且由于具备了这种能力,2008年以来,行业几个大的主要变化趋势基本都抓住了,不仅抓住了,而且一直走在市场的前面。

一方面,地产行业正在发生深远变化,另一方面,公司原有收入模式与行业周期性波动的联系过于紧密,如代理顾问业务与商品房销售好坏及开发增速密切相关,出于对自身核心竞争力和战略发展目标的清醒认知,从2012年开始,世联行已经往资产服务和金融服务方面进行大战略转向。

2013年公司的资产和金融服务业务已经初具规模,2014年提出祥云战略,电商业务铺开,并且持续实现高速增长,2015年开始布局长租公寓,到2017年的时候,公司原来占比高达70%以上的代理销售业务已经下降至50%以下,而互联网+、资产管理和金融服务收入占比达到29%、15%和9%,实现了华丽转身。

公司收入结构

毛利率方面,除资产服务之外的其他业务,均较为稳定,金融业务毛利最高,在60%以上,代理顾问在30%以上,互联网+盈利能力稳定上升。

主要问题在于资产服务,由于在资产和金融服务领域的扩张,公司近年来负债率逐渐上升,而且资产业务处于亏损状态,2018年毛利是-21.64%,这大概也是公司18年以来股价大跌的原因。