来源:方正证券电子团队

作者:段迎晟、兰飞、余江等

本轮 MLCC 涨价的核心驱动因素是供需失衡,

造成供需失衡的主要因素有:

(1)汽车、工控等高阶应用增速快,产能不足致使供应紧张;

(2)三星 Note 7 爆炸事故后,MLCC 停产三个月,后续产能释放较慢;

(3)村田、三星机电、TDK 以及太阳诱电等 MLCC 龙头企业产能调整,放弃中低端市场,转向汽车、工控和 ICT 等高阶应用。

2000 年以来,MLCC 经历过三段涨价潮:

2003-2005、2006-2008 和 2009-2010,2003-2005 和 2009-2010 这两段涨价受宏观环境影响较大。

2003-2005 年 MLCC 价格上涨主要是美国互联网泡沫之后经济复苏带来的,而 2009-2010 年价格的上涨则是金融危机后全球经济复苏带动的。

2006-2008 这波涨价潮则是终端消费电子市场小型化、轻薄化带来的,主要包括手机、平板电脑、数码相机、游戏手柄等。

消费电子市场的小型化、轻薄化趋势对小型高容 MLCC 产品的需求大增,导致高端产品涨价,而生产厂商在扩产的同时将低端产能转向小型高容产品,进而导致中低端产品涨价。

本轮 MLCC 产品涨价潮跟 2006-2008 年类似。

汽车、工控、ICT 等高端应用需求激增,而产品供应不足导致高端产品涨价,日韩等主要生产企业缩减中低端产能转向高端产品,导致中低端产品涨价。

本轮 MLCC 涨价潮从 2017 年中开始,将比 2006-2008 这轮涨价持续时间更长,原因是:

(1) 、2006-2008 年 MLCC 涨价趋势被金融危机打断,从后续 2009-2010 MLCC 再次涨价来看,若没有金融危机影响,由消费

电子小型化、轻薄化带动的 2006-2008 涨价潮持续时间将更长。

(2) 本次涨价区间,生产厂商扩产较上次更为谨慎。2006-2008以及 2009-2010 MLCC 涨价使得村田、三星机电、太阳诱电以及

TDK 大幅扩产,导致的结果就是 MLCC 价格持续下跌,使得盈利能力受损。本次涨价潮已经来临,生产厂商并没有抛出较大的扩产计划,这将延本轮长涨价周期。

本轮 MLCC 涨价的核心驱动因素是供需失衡,造成供需失衡的主要因素有:(1)汽车、工控等高阶应用增速快,产能不足致使供应紧张;(2)三星 Note 7 爆炸事故后,MLCC 停产三个月,后续产能释放较慢;(3)村田、三星机电、TDK 以及太阳诱电等 MLCC 龙头企业产能调整,放弃中低端市场,转向汽车、工控和ICT 等高阶应用。

1.1 汽车、工控等高阶应用市场快速增长

车用 MLCC 市场在汽车电动化和智能化趋势下快速增长。2012 年全球车用 MLCC 市场为 7.93 亿美元,增长至 2017 年的 16.1 亿美元, 年复合增速 15。我们认为,后续新能源车产销量将加速,同时 ADAS 等智能化。应用加速渗透,车用 MLCC 市场在未来五年内年复合增速将超过 20%。

电动化使得每辆车的 MLCC 使用量从 1000-3000 颗增加到3000-6000 颗,动力系统带来的 MLCC 增量最大。根据 Murata 数据, 电动车使用的 MLCC 数量为 2700-3100 颗,并且全是特高端产品,而传统燃油车动力系统使用的 MLCC 数量为 450-600 颗,且均是常规型号产品。

图表1: 纯电动车动力系统 MLCC 使用量是燃油车的 5 倍

|

常规型号

|

中端产品

|

高阶产品

|

特高端产品

|

|

燃油车

|

微型混合动力

|

混合动力/ 插电混合

|

纯电动车

|

|

动力系统

|

450-600

|

800-1000

|

1900-2300

|

2700-3100

|

|

安全系统

|

1000-1400

|

|

舒适系统

|

500-800

|

|

娱乐系统

|

400-700

|

|

其他

|

500

|

资料来源:murata,方正证券研究所

注:MLCC 高端产品同时具备小型化和高容量特征,纯电动车动力系统对 ECU 小型化和高电压有较高要求。

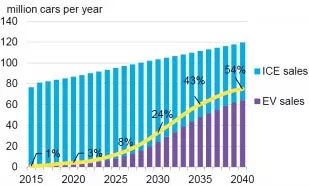

在各国政府和车企的大力投入以及电池价格下跌推动之下,纯电动车迎来爆发式增长。根据 Bloomberg New Energy Finance (BNEF) 测算,2020 年全球汽车销量为 8600 万辆,纯电动车占比为 3%,2025 年全球汽车销量 9300 万辆,纯电动车占比 8%;根据 IEA 数据,2017 年全球纯电动车销量 122 万量,2018-2025 年复合增速超过 25%,2025 年之后纯电动车产销量将加速增长。

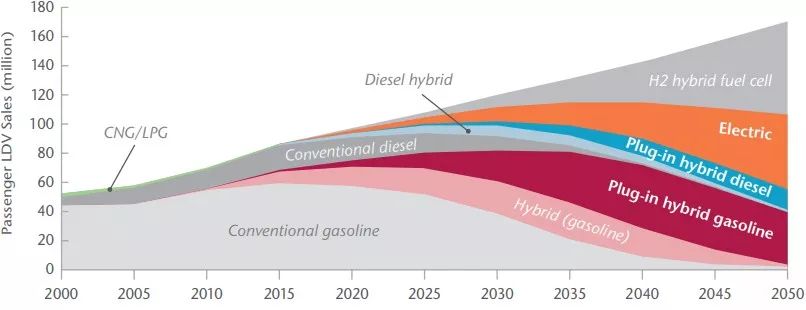

插电混合式新能源车销量更佳。根据 Clean Technica 数据,2017 年插电混合式和纯电动新能源汽车总体销量超过 300 万辆,结合 IEA 数据,可以推断出 2017 年全球插电混合式新能源车总体销量约为 180 万辆;根据 IEA《Electric and Plug-in Hybrid Vehicle Roadmap》, 到 2025 年插电混合式新能源车销量约为 1100 万辆,2018-2025 年复合增长为 25.4%。

同样,根据 IEA 数据,2017 年混合动力汽车销量约为 680 万辆, 到 2025 年将达到 2300 万辆,2018-2025 年复合增速为 16.5%。

图表2: 2015-2040 年全球纯电动车销量

|

|

|

|

资料来源:BNEF,方正证券研究所

|

|

图表3: IEA《Electric and Plug-in Hybrid Vehicle Roadmap》

|

|

|

|

资料来源:IEA,方正证券研究所

|

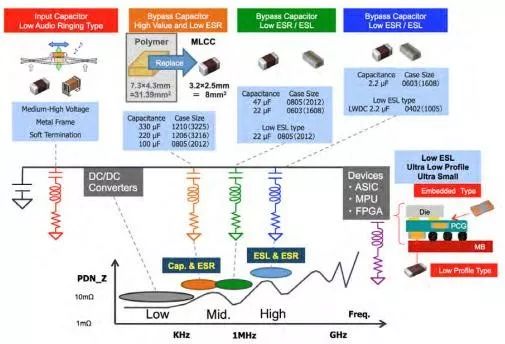

此外,ADAS 以及车联网的应用及快速渗透,不仅给 MLCC 带来量的增长,使得 MLCC 必须满足高频、高容量和高精准度等要求。

图表4: 部分应用对 MLCC 的要求

|

行业应用

|

运行时间

|

寿命要求

|

环境温度(℃)

|

|

台式电脑

|

13000

|

5

|

10-30

|

|

移动电话

|

43800

|

5

|

零下40-40

|

|

高端服务器

|

94000

|

11

|

10-30

|

|

通信设备

|

131000

|

15

|

零下40-85

|

资料来源:Joint Electron Device Engineering Council,方正证券

工控 MLCC 未来几年复合增速将超过 10%。根据村田数据,包括通信设备在内的工控应用在 2012-2017 年复合增速为 17%,明年开始 5G 基础设施将开始大规模建设,以及国内正大力推动工业自动化,将为

MLCC 带来较大增量,综合考虑我们预计包括通信设备在内的工控 MLCC 市场未来几年复合增速将超过 10%。

图表5: 太阳诱电 MLCC 产品分布

|

|

|

|

资料来源:Taiyo Yuden,方正证券研究所

|

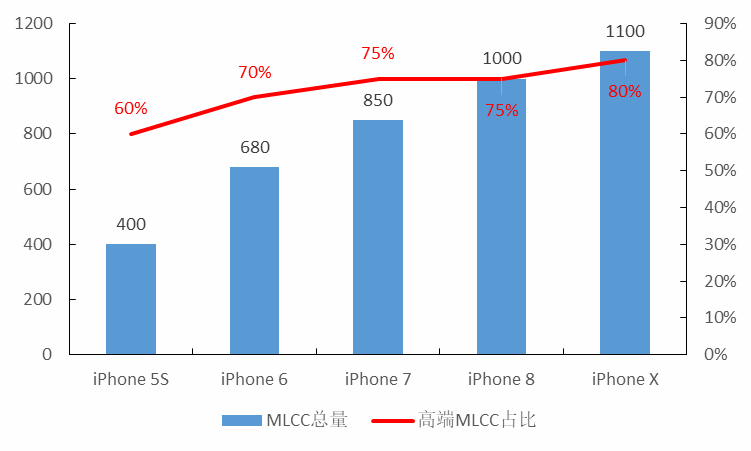

智能手机单机 MLCC 使用量仍在增长。智能手机处理能力持续提高,性能增强,单机 MLCC 使用数量增长的同时,小型化及高容量要求更高。以 iPhone 为例,iPhone 5S 单台 MLCC 使用量为 400 颗,iPhone

6 为 780 颗,iPhone 7 为 850 颗,iPhone 8 为 1000 颗,iPhone X 为1100 颗,并且高端 MLCC 占比持续增长。

|

图表6: iPhone 手机 MLCC 使用量及高端产品占比

|

|

|

|

资料来源:murata,方正证券研究所

|

1.2 三星及村田等日韩企业产能调整造成供给收缩

三星产能收缩的原因有被动和主动两方面因素。

三星产能被动调整的原因是 note 7 手机事故。2016 年 9 月,三星 note 7 手机发生多起手机爆炸事故,三星立即停止 note 7 生产并进行排查,使得 MLCC 业务停产了三个月。由于三星 MLCC 产能占全球比例较高(2017 年为 22%),复产后产品管控非常严格,其停产是全球 MLCC 供应紧张的开始。

三星主动调整产能,以无人驾驶、电动汽车、5G、工业为中心, 扩大高附加产品的比重。三星复产之后,产能并没有完全释放,除加强产品管控之外,亦调整低端产能向汽车、工控、5G 等新兴应用方向,

此外还有 AI 及 VR 等新兴方向。

|

图表7: 村田战略方向

|

|

|

|

资料来源:murata,方正证券研究所

|

|

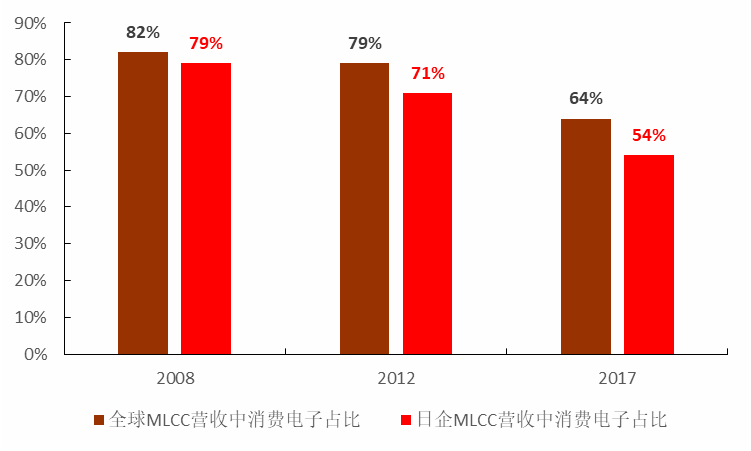

图表8: 日本企业 MLCC 营收中消费电子占比快速降低

|

|

|

|

资料来源:公司公告,方正证券研究所

|

村田等日企产能调整力度大。随着汽车、工控等高端应用快速崛起,MLCC 厂商扩产的同时积极调整产能,日本企业调整力度大,消费电子(手机、电脑、TV、数码相机、娱乐电子设备等)营收占比从 2012 年 71%降低至 2017 年的 54%,而从全球营收结构来看,消费电子占比从 2012 年的 79%

降低至 64%。村田 3 月初表示,小型化替代品的“旧产品群”进行持续的缩减产能是公司长期战略,公司将把生产能力下调至 2017 年的 50%。

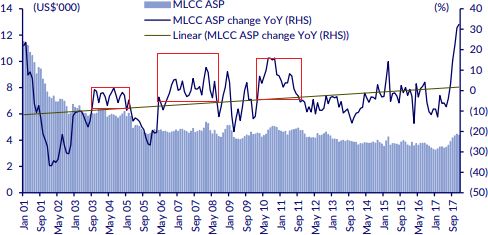

2.1 本轮涨价跟 2006-2008 年相似

|

图表9: 2001-2017 年 MLCC 价格走势

|

|

|

|

资料来源:METI,方正证券研究所

|

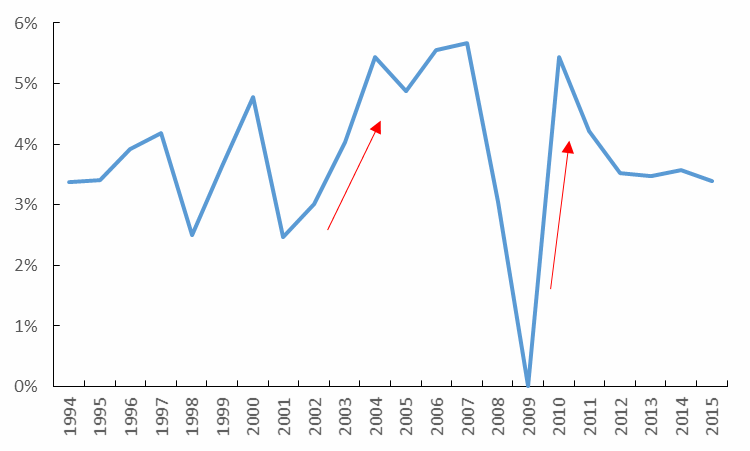

2000 年以来,MLCC 经历过三段涨价潮:2003-2005、2006-2008 和 2009-2010,2003-2005 和 2009-2010 这两段涨价受宏观环境影响较大,2003-2005 年 MLCC 价格上涨主要是美国互联网泡沫之后经济复苏带来的,而 2009-2010 年价格的上涨则是金融危机后全球经济复苏带动的。

|

图表10:1994-2015 全球 GDP 同比增速

|

|

|

|

资料来源:WIND,方正证券研究所

|

2006-2008 这波涨价潮则是终端消费电子市场小型化、轻薄化带来的,主要包括手机、平板电脑、数码相机、游戏手柄等。消费电子市场的小型化、轻薄化趋势对小型高容 MLCC 产品的需求大增,导致高端产品涨价,而生产厂商在扩产的同时将低端产能转向小型高容产品,进而导致中低端产品涨价。

图表11:村田各型号产品变化趋势