笔者注:真正的“妈”来了,大家跟我一起念:观音菩萨保佑,跨季平安,安心过节...

导读:

理财狂飙时代落幕,增速在历史上首次低于M2和社融,16年爆发式增长的同业理财大幅净收缩,股份行和中小行理财剧烈放缓,资金空转风险下降,监管冲击弱化,理财投向实体扩张,投向债券、非标萎缩,套息结构结构,脱虚向实加速。金融内生于宏观经济,在经历严监管后,从中期看,从理财配置到债市核心逻辑,都在回归基本面。

中债登发布《中国银行业理财市场报告(2017上半年)》,对2017上半年银行理财市场进行总结:

繁荣时代终结,理财增速首次低于M2和社融。

2017

上半年,全国银行累计发行理财产品

11.92

万只,累计募集资金

83.44

万亿(与

16

年同期基本相近),理财余额达

28.38

万亿,较年初净收缩

2.3%

,较

4

月末锐减

1.9

万亿,同比增速降至

8%

,历史上首次低于

M2

和社融增速。

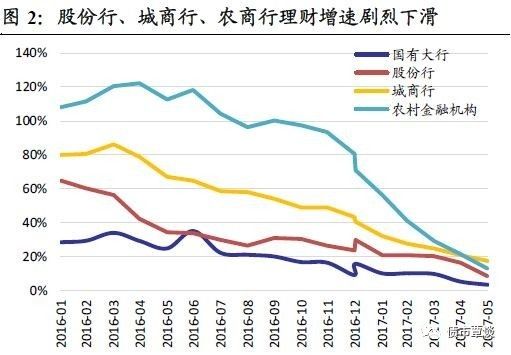

股份行和中小银行理财增速大幅放缓。

国有大行、股份行、城商行、农村金融机构理财余额同比增速分别为

3%

、

8.4%

、

17.4%

和

12.5%

,分别较

16

年全年同比增速猛降

5.8

、

15.3

、

25.9

和

67.7

个百分点,理财增速大幅放缓至与银行总资产增速相一致的水平。过去不少存款缺乏的中小型银行主动负债发行理财,再通过主动投资或委外方式加杠杆扩张资产负债表,从最新理财数据看出,监管压力之下中小银行扩表速度大幅放缓。

严监管下同业理财剧烈收缩,资金空转风险正在消退。

事实上,

16

年理财余额新增

5.55

万亿,当年新增同业理财就达

3

万亿,占新增总量超过

54%

。而

2017

上半年,银行专门向银行同业、证券、保险等销售的同业理财表现为余额和占比双降,余额较年初锐减

2

万亿,下降

31%

,连续

5

个月环比收缩,占比下滑

7

个百分点至

16.2%

,标志着银行资金空转风险正在大幅调整消退,严监管和偏高的资金成本倒逼原有套息交易结构明显解构,我们预测,到年末同业理财规模有望再下降

1

万亿缩水至

3

万亿以下,较年初峰值腰斩,金融去杠杆取得较明显成效,未来监管风险的边际影响趋向减弱。

银行理财在资产配置上固收类、非标占比下降,权益等其它类资产占比或明显上升,风险偏好提高。

理财配置固收类(债券、现金存款、拆放和买返、

NCD

等)占比

69.19%

,达

19.63

万亿,余额和占比均较年初下降(测算总额缩减

1.7

万亿,占比下滑

4.3

个百分点),其中,债券占比微降至

42.5%

,规模缩水近

6500

亿。此外,理财投资非标规模和占比也双双下跌,存量缩水

5000

亿至

4.58

万亿,占比下滑

1.4

个百分点至

16.1%

,我们认为,资产结构的变化与同业理财大幅下降密切相关,同业理财主要配置到以固收为主的债券和非标上,随着规模收缩和到期不再续作,相应资产端也只能被动回表或收缩需求。

2017

上半年,理财投向权益、公募等其他类资产占比大幅提高,在债市慢熊、非标去杠杆的金融环境下,银行只能提高风险偏好、爬升风险收益曲线以获取更高收益率。

仍是信用债最大持仓主体,但信用债与利率债投资双双下降,利率债缩水尤为剧烈。

从理财的债券投资来看,

2017

上半年债券投资总额达

12.06

万亿,较年初下降近

6500

亿。其中,利率债(包括国债、地方债、金融债和政府支持机构债)占比

7.71%

,与年初相比下滑接近

1

个百分点,投资总额缩水

3363

亿至

2.19

万亿,降幅达

13.3%

;而信用债占比下滑

0.3

个百分点至

34.8%

,投资额从

10.2

万亿下降至

9.88

万亿,降幅为

3%

。

理财投向实体经济进一步扩张,严监管下资金脱虚向实加速。

截止

2017

上半年,共有

20.93

万亿理财资金通过配置债券、非标、权益等投向实体经济,占理财资金之比达

73.42%

,较年初和

16

年同期大幅提高

6

和

13

个百分点,总额和占比均创下历史新高。可见本轮严监管对理财投向债券、非标等金融市场加杠杆、加通道等业务负面作用较为明显,但对实体信用冲击影响可控,资金脱虚向实加速,反映出广义信贷周期收缩幅度偏慢、实体融资需求相对强劲,银行理财的收益来源从

15-16

年以资本市场等金融交易为主,正在回归实体经济。

金融内生于宏观经济,在经历上半年金融严监管和去杠杆后,从中期来看,从资管理财配置到债市核心逻辑,都在回归基本面。

【每日市场回顾】

【货币市场:资金面延续紧张态势】

资金面延续紧张态势

。

昨日,央行公开市场进行500亿逆回购操作(14天400亿,28天100亿),逆回购到期1300亿,资金净回笼800亿。隔夜利率上行17bp至3.06%,7D利率上行18bp至3.62%,14D利率上行14bp至4.58%。长端Shibor1M上行1bp至4.01%、3M维持在4.36%。交易量较上个交易日有所减少,其中隔夜较上个交易日减少1058.37亿,7D减少45.51亿,14D增加1132.18亿。交易所资金GC001加权平均利率上行113bp至6.42%,GC007加权平均利率上行85bp至6.31%。