请添

加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

文 |

田钟泽、欧阳静宜

来源 | 东证衍生品研究院

1.1、波动率简介

波动率是金融资产价格的波动程度,是对资产收益率不确定性的衡量,用于反映金融资产的风险水平。波动率越高,金融资产价格的波动越剧烈,资产收益率的不确定性就越强;波动率越低,金融资产价格的波动越平缓,资产收益率的确定性就越强。

波动率可以分为以下四类:

历史波动率。它是对标的资产回报率在过去一段时间内波动情况的度量,只要给定过去一段时间标的资产市场价格的历史时间序列数据,就可以计算出历史波动率。

预测波动率

。它是对未来实际波动率的一个预期,可以运用统计推断方法来进行预测,预测的结果常被用于期权定价模型,以确定出期权的理论价值。

隐含波动率(IV)

。其概念来源于期权定价理论,是将期权价格代入期权定价公式中,反推出来的波动率数值。隐含波动率是对未来一段时间波动率的预期,参与度越高,交易量越大,预期越合理。

已实现波动率(RV)

。已实现波动率是一种基于金融高频时间序列的全新波动率度量方法,等于日内收益率平方求和,计算简单,而且在一定条件下是积分波动率的无偏估计量。已实现波动率对隐含信号的提取更加充分准确,能够对预测模型进行更好的估计和优化。并且为认识和研究市场微观结构提供了详细的信息。由于已实现波动率具有以上优点,因此它可以作为评价其它模型的标准。

波动率具有以下几大特征:

波动率具有很多市场特征,只有很好符合波动率的市场特征的模型,才能比较好的刻画波动率。国内主要上市交易的期权只有上证50ETF,是在2015年2月9日推出的,因此我们主要研究50ETF期权的波动率情况。以上两个图是上证50ETF波动率的图,左图是滚动历史波动率,而右图是上交所编制的波动率指数,用来反映未来30天左右的波动率的预期。从图中可以看出50ETF波动较大的时候,波动率上涨也非常明显。而且大波动一般跟随着大波动,而小波动连着小波动,体现了波动率聚集特征。基于前人的研究,我们总结了波动率具有以下市场特征:

波动率微笑:所谓微笑效应是指隐含波动率随期权行权价变化而变化的现象。隐含波动率的曲线随期权行权价的变化呈现出微笑的形态,故称为“微笑曲线”。偏斜效应是指微笑曲线不对称的现象。

尖峰厚尾特征:资产回报率与正态分布相比具有尖峰和厚尾的特征。尖峰是因为当标的资产价格出现剧烈的波动时,在一段时间内会持续它的波动形态,波动会在均值附近聚集。厚尾意味着金融资产大跌的可能性比大涨的可能性要大,波动信息滞留在尾部。资产收益的波动率对市场信息具有非对称反应。

波动率聚集性:标的资产价格出现异常波动时,在一段时间内波动会持续走高或走低,可以看到大波动后跟着大波动,小波动后跟着小波动,这就是出现了波动聚集性。与正态分布相比,资产收益具有非常行为的概率更大。

均值回复性和长记忆性:从长期来看,波动率具有回归到一个均值水平的特征。另外波动率具有高度的记忆性,过去的一个扰动对将来波动的影响将不会很快消失。

隐含波动率的期限结构:对于同一标的资产,执行价格固定的期权,其隐含波动率随到期期限的不同而变化。另外还有跳跃性,在宏观经济环境发生变化,或者有新的政策出台时,波动率往往出现大幅度跳跃性变化。

以上是波动率的几大明显特征,一个波动率的刻画模型应该能尽量多的反应这些特征,使得模型能更加切合实际,具有很高的可信度。

1.2、波动率指数简介

波动率指数的概念是杜克大学的Robert Whaley博士创立的,1993年,Whaley提出了通过股票期权市场的价格来编制波动率指数的理论。芝加哥期权交易所从1993年开始编制市场波动率指数,以衡量市场的波动率。交易所开始选择S&P100指数期权的隐含波动率为编制基础,同时计算看涨期权与看跌期权的隐含波动率,以考虑交易者使用看涨期权或看跌期权的偏好。

波动性在金融衍生品的定价、交易策略以及风险控制中扮演着相当重要的角色。可以说没有波动性就没有金融市场,但如果市场波动过大,而且缺少风险管理工具,投资者可能会担心风险而放弃交易,使市场失去吸引力。

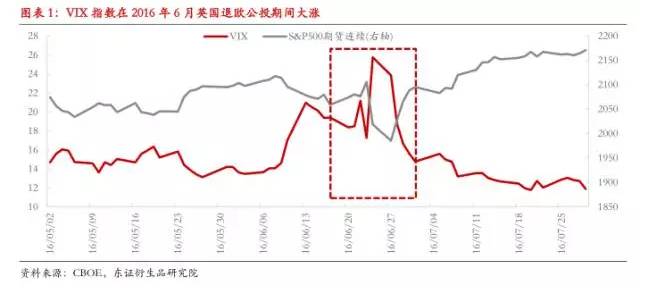

上图为VIX波动率指数在英国退欧公投期间与标普500股指期货的走势图,可以看出投资者较为恐慌的情绪。经过计算VIX与标普500股指期货之间的相关度低于-0.6,也就是说二者的负相关性很强。VIX表达了期权投资者对未来股票市场波动性的预期,当指数越高时,显示投资者预期未来股价指数的波动性越剧烈;当VIX指数越低时,代表投资者认为未来的股价波动将趋于缓和。由于该指数可反应投资者对未来股价波动的预期,并且可以观察期权参与者的心理表现,也被称为“投资者情绪指标”(The investor fear gauge )。经过十多年的发展和完善,VIX指数逐渐得到市场认同。

上图为VIX波动率指数在英国退欧公投期间与标普500股指期货的走势图,可以看出投资者较为恐慌的情绪。经过计算VIX与标普500股指期货之间的相关度低于-0.6,也就是说二者的负相关性很强。VIX表达了期权投资者对未来股票市场波动性的预期,当指数越高时,显示投资者预期未来股价指数的波动性越剧烈;当VIX指数越低时,代表投资者认为未来的股价波动将趋于缓和。由于该指数可反应投资者对未来股价波动的预期,并且可以观察期权参与者的心理表现,也被称为“投资者情绪指标”(The investor fear gauge )。经过十多年的发展和完善,VIX指数逐渐得到市场认同。

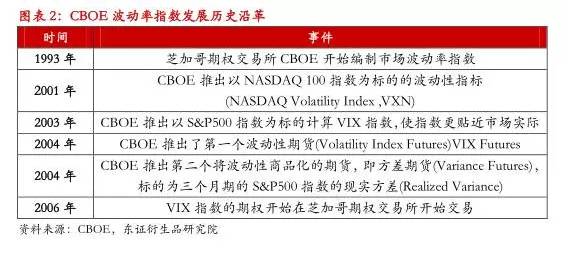

上图是CBOE波动率指数发展的历史沿革,继CBOE推出波动率指数之后,其它国家和地区也相继推出波动率指数,2005年以后欧洲及亚太地区交易所陆续编制和发布了波动率指数,如欧交所的STOXX50波动率指数、中国台湾的台指期权波动率指数、印度的India波动率指数、韩国的Kospi200波动率指数、日本的Nikkei225波动率指数、中国香港的恒指波幅指数等,其中美国的VIX指数和欧交所的STOXX50波动率指数均已推出相应的VIX指数期货和期权,Nikkei225波动率指数和恒指波幅指数也都有VIX指数期货推出。

1.3、中国波指简介

中国国内由于2015年2月9日才推出上证50ETF期权,因此波动率指数推出时间相对晚一些,2016年11月28日,上交所和中证指数公司宣布,正式发布上证50ETF波动率指数(简称“中国波指”)。风险管理是金融市场的重要内容,波动率指数不仅可以监测市场变化和投资者情绪,还可为资产管理机构和其他投资者提供管理风险的重要工具。国际经验表明,波动率指数能够有效识别和管理市场风险,因而备受市场关注。鉴于此,作为国内首个波动率指数——上证50ETF波动率指数的推出更具意义。

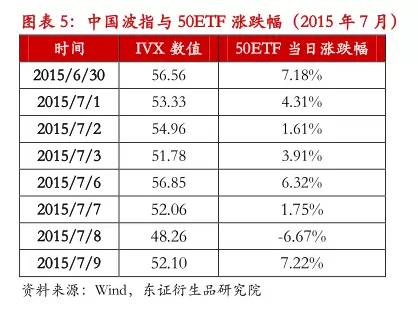

中国波动率指数IVX的均值在26.55左右,而在2015年股票市场异动期间波动率指数几乎翻倍,并且超过75分位数值34.74,与波动率指数的最大值63.79相差无几,说明当时的市场波动很较为剧烈。并且我们可以发现那段时间的50ETF每日涨跌幅都较大,市场情绪较为恐慌,导致标的市场的变化也较平时要更加剧烈。可以发现波动率指数能较好的反应市场的预期波动情况。

从统计数据可以看出,中国波指的峰度偏高,这也从另一方面反应了国内股市大涨大跌的特征。而均值左侧的分布要高于右侧的分布,也就是说大部分时间市场的波动较低,熊市时间相较于牛市时间要长一些,对应着慢熊快牛的特征。通过计算50ETF与IVX的相关系数,我们得到一个正的数值,二者的负相关性不明显,这可能是IVX所取的时间较短,不足以说明二者的关系。

2.1、波动率指数编制方案简介

CBOE于1993年推出第一个VIX波动率指数,在2003年推出新的VIX指数后,旧指数仍然持续公布,为区分新、旧VIX指数,将旧VIX指数更名为VXO指数。

因此CBOE有两种编制波动率指数的方法,第一种是1993年推出的以S&P100指数为标的旧指数编制方法,但是S&P100期权为美式期权,因此使用二叉树期权定价模型计算期权的隐含波动率,经过加权得到波动率指数VXO;第二种是CBOE2003年以S&P500指数为标的计算的VIX指数,使用方差和波动率掉期(variance & volatility swaps)的方法更新计算公式,新指数VIX加权平均计算所有价外的看涨期权和看跌期权,比旧指数更能体现整体市场动态。

2.2、原理及具体编制方案

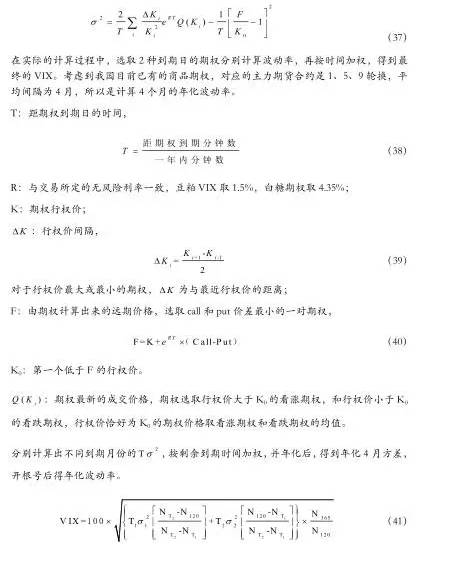

使用第一种方法来编制商品期权的波动率指数时,需要计算出近月和远月主力合约的平值附近的八个合约的隐含波动率数值,而计算期权隐含波动率需要涉及到期权的定价模型、定价模型中所需的参数值(比如利率、剩余期限等)和当时所观察到的期权市场价格。定价模型中所需的参数值我们根据各自交易所采用的利率数值。而在期权剩余期限的计算方法上我们使用交易日而不是日历日的方式。

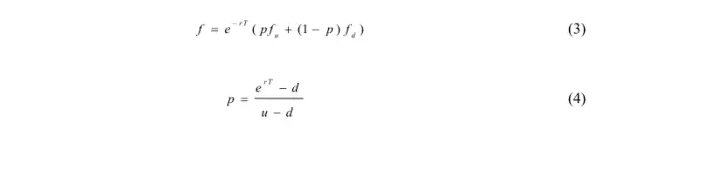

在确定期权的定价模型时,需要先确定采用欧式期权还是美式期权定价模型。国内目前除了已经上市50ETF股票期权外,还上市了豆粕和白糖两个商品期权,与50ETF期权为欧式期权不同,商品期权绝大多数为美式期权。美式期权于欧式期权存在很大不同。欧式期权的买方在到期日前不可行使权利,只能在到期日行权。美式期权的买方可以在到期日或之前任一交易日提出执行。相比于欧式期权,美式期权的买方自由度相对较大。相对的美式期权的卖方风险相应也较大。因此,同样条件下,美式期权的价格也相对欧式期权较高。欧式期权一般使用BS公式定价,而美式期权则通过二叉树、BAW模型、蒙特卡罗等方法进行定价。相比于欧式期权,美式期权的定价求解速度相对较慢。

根据相关资料,豆粕期权上市首日期权合约的挂盘基准价由大商所根据BAW美式期货期权定价模型计算得到。模型中的利率取一年期定期存款基准利率,为1.5%,波动率取期货合约90天的历史波动率。BAW模型是由Barone-Adesi和Whaley提出的,属于近似解析解的定价方法。由于美式期权不存在封闭解,因此一个近似解逼近是很有必要的,BAW模型的出现解决了该问题。BAW模型基于Macmillan模型来定价的,基于这样的原理来得到美式期权的定价:美式期权可以分为两部分,一部分是欧式期权定价,另一部分是由于合约提前行权而增加的期权权利金。BAW对于期限较短的情景精度较高,而对于中长期期限的期权偏差相对大一些。

如果将第一公式中的最后一项视为零,则可以得到近似解,该解就是BAW的解。不过由于忽略了其中的一项,因此使得存在误差。

白糖期权上市首日期权合约的挂盘基准价由郑商所根据二叉树期权定价模型计算得到。模型中的利率取4.35%,波动率参考历史波动率。二叉树方法是利用分支树发来求解美式期权价值。该方法由Cox,Ross和Rubinstein(1979年)提出的。二叉树采用反向归纳的方式对期权定价,二叉树的精度只与步长个数有关,步长越多,则精度越高。因此在具体计算的时候我们只需要选取合适的步长则可以得到精度较高的定价。

从期权的定价中我们可以得到期权的隐含波动率,期权的隐含波动率可以用来衡量市场上对于某一标的波动率的观点。而波动率指数就是隐含波动率的指数。历史波动率属于回望型,而隐含波动率则属于前瞻性。在实际交易中,交易员通常使用隐含波动率而不是期权的价格,因为隐含波动率相对于期权的价格变化更为稳定。因此这就涉及到如何从期权的价格上估计期权的隐含波动率。

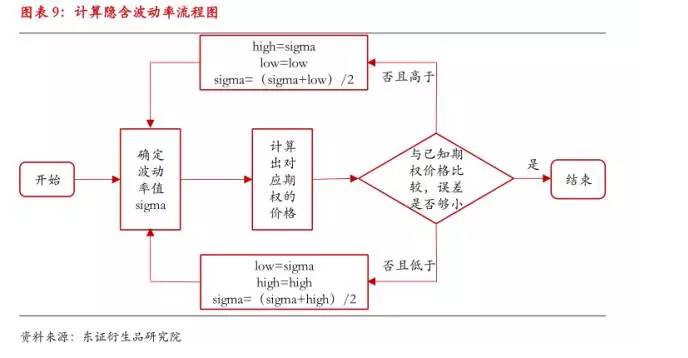

无论是欧式期权还是美式期权,我们都没法通过定价公式将隐含波动率表示成行权价、标的价格、利率,以及剩余期限的函数,因此只能通过数值的方法来逼近真实的隐含波动率来得到隐含波动率的近似值,并且使得估计出的隐含波动率数值与真实隐含波动率的误差控制在较低的水平。计算隐含波动率的流程图如下所示。

计算期权的隐含波动率时,必须先确定期权的定价模型、所需的其它参数值和当时所观察到的期权市场价格。例如在Black-Scholes期权定价模型(1973)中,标的物价格、履约价格、无风险利率、到期时间和股价报酬的波动率等数据带入公式后,可得到期权的理论价格。若标的物与期权的市场是有效率的,其价格已充分反映其真实价值,且定价模型也正确无误,则可在市场上观察到期权的价格,利用反函数概念,通过期权的市场价格和Black-Scholes期权模型,就可反推出隐含波动率。

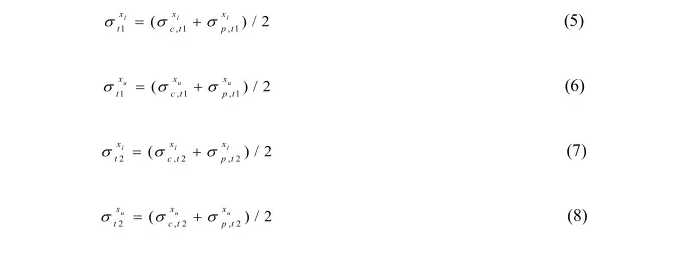

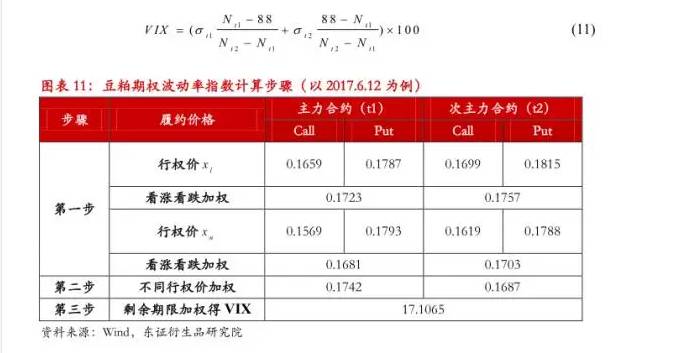

在计算过程中需注意,期权的剩余存续期取的是交易日数据,也即剔除非交易日后的存续期。我们参考CBOE的VXO指数编制方法,因为该指数基于S&P100期权,并且S&P100期权为美式期权。由八个近月与远月且最接近平价的期权序列的隐含波动率构成,在八个期权序列中,分别有四个看涨期权与四个看跌期权,按照到期月份分为近月序列与远月序列,履约价格则选取最接近平价(Near- the-money)的两个序列,分别为低于现货指数s的履约价格,高于现货的履约价格,如当时标的现货的价格恰巧等于某平价序列的履约价格时,则选取平价和略低于现货的履约价格两个序列(见下表所示)。

其中代表主力合约的存续期,为次主力合约的剩余存续期,其中, 如果距离到期日很近则进行相关合约的滚动切换。

波动率指数的隐含波动率加权分为三个步骤。首先需要将相同履约价格和相同到期月份的看涨期权和看跌期权的隐含波动率进行加权平均,可以得到不同行权价和不同到期时间的四个隐含波动率,如下所示:

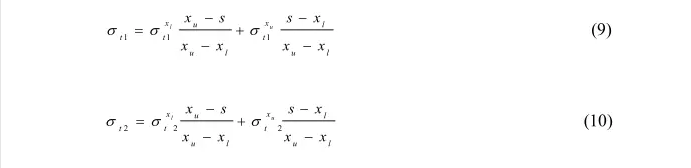

其次,将统一到期日的不同行权价的期权的隐含波动率进行加权平均,权数为行权价与现货价格的差距,计算后可以得到两个不同到期日的期权的波动率,如下所示:

经过上述两步之后,我们需要将波动率以剩余期限来进行加权。由于平均的到期时间为4个月也即88个交易日,因此在加权主力合约和次主力合约的时候需要与平均到期日比较进行加权,为主力合约的剩余交易日,为次主力合约的剩余交易日。

根据以上的计算过程,我们可以得到相关的波动率指数数值。

其中,豆粕波动率指数为按CBOE原始计算方法得到的豆粕期权的波动率数值,也就是得到预期未来一个月的波动率数值,也即是说用剩余期限来加权的时候用的是22天。但是由于国内商品期权主力合约对应的是1,5,9合约,其余月份的合约交易不活跃,因此使用其余月份合约的期权价格数据会带来很大的误差,因此我们采用主力合约来计算期权的隐含波动率。相应的对于未来的波动率预期也应该调整为4个月左右。因此我们如果使用88天的平均剩余期限来进行加权可以得到豆粕期权的波动率修正指数,对应图中的豆粕VIX_M_Revise,并且该波动率指数采用的定价模型是二叉树定价模型。

如果使用BAW美式期权定价模型来计算期权的隐含波动率,而且平均剩余期限仍为88天,则得到豆粕期权的另一个波动率指数,对应图中的豆粕VIX_M_BAW,将该指数与用二叉树得到的指数进行对比,可以发现二者走势十分一致,但是BAW模型得到的波动率指数略低于二叉树模型得到的波动率指数。由于BAW模型采用的是期权的近似解,在计算的过程中省略了微小项,因此使得最后得到的期权隐含波动率数值较二叉树模型得到的波动率指数相对偏低,不过二者相差不大。VIX_M_vvs为用方差和波动率掉期(variance & volatility swaps)的方法,也就是第二种编制方案得到的豆粕期权波动率指数。

图中的IV_M1709为以M1709为标的的期权合约的加权隐含波动率数值,IV_M1801则相应为M1801对应的加权隐含波动率数值,也就是结算时采用的波动率数值,一般是通过各合约的交易量加权得到,因此具有一定的参照意义。观察波动率指数与相应的隐含波动率走势可以发现,二者的走势基本一致,但是绝对数值有一定的差异。由于波动率指数只采用平值附近的合约,而且加权隐含波动率使用交易量来进行加权,因此二者存在一定的差异是正常的。

上图中的IV_SR709为以SR709为标的的期权合约的加权隐含波动率数值,IV_SR801则相应为SR801对应的加权隐含波动率数值,也就是结算时采用的波动率数值,一般是通过各合约的交易量加权得到,因此具有一定的参照意义。而VIX_SR则是我们编制的白糖波动率指数。VIX_SR_vvs为用方差和波动率掉期(variance & volatility swaps)的方法,也就是第二种编制方案得到的白糖期权波动率指数。

在计算白糖期权的波动率指数时,由于白糖期权交易活跃度要比豆粕期权差一些,盘口价差也较豆粕要大一些,因此在使用期权价格来计算隐含波动率数值时会引入额外的误差。并且在计算过程中发现即使是主力合约的平值合约,有时候也没有交易数据,尤其是以SR801为标的的合约有时候没有收盘价,因此使得在计算过程中存在一定的差异。

当我们所选的合约没有收盘价时,我们无法计算出该合约的隐含波动率数值,因此我们采用相同标的,相同到期月份的有收盘价的临近行权价合约的隐含波动率来代替该合约的隐含波动率,这样虽然会有一些偏差,但不至于偏离很多。此种情况一般出现在交易不是很活跃且盘口价差相对较大的品种上,比如白糖期权,而豆粕期权由于交易比较活跃,因此没有相关的问题。

新版的VIX编制方案则是采用了一种无模型的计算方式。尽管是隐含波动率指数,但并没有从期权定价模型中反推出隐含波动率,而是通过方差互换定价计算得出。

3.1、方差互换简介

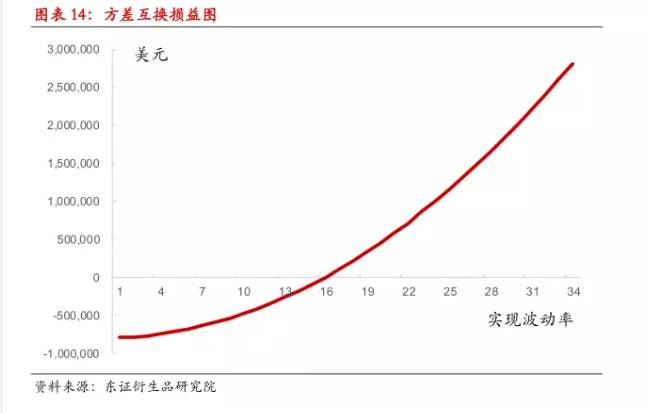

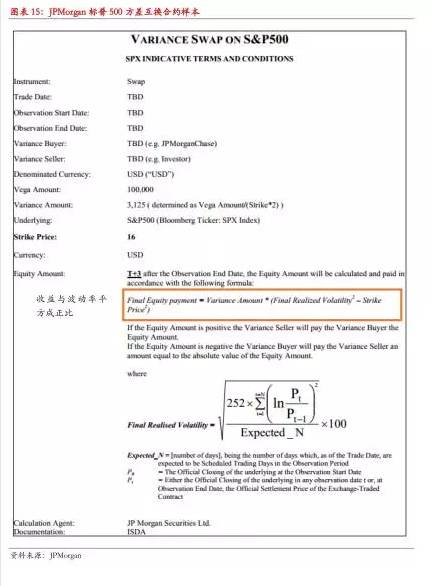

方差互换与利率互换、货币互换的意义是相似的。利率互换的标的是利率,货币互换的标的是汇率,方差互换的标的是方差。在互换到期时,互换买方支付卖方敲定的方差额,并收到卖方支付的合约期间的实现的方差(波动率平方)。

根据方差互换样本,我们计算出互换的损益图,如下图所示。可以看到,方差互换与波动率指数既有区别也有联系,联系是两者的持有者都是波动率的多头,收益都随着波动率提高而放大,区别是,方差互换的收益是与方差成正比,而VIX指数的收益是与波动率成正比。事实上,海外也有波动率互换,是直接以波动率为标的,与VIX的关系更为直接,但是波动率互换不可以复制,而方差互换可以,所以是可以用复制方差互换的方式计算VIX指数。

3.2、理论推导

3.3、复制方差互换

波动率是期权价格变动的驱动因素之一,除此之外还有标的价格、行权价、到期时间和利率。其中标的价格的变动对期权的影响是可以通过动态地持有现货来对冲,即delta中性的状态。

在delta中性的组合中,每日收益来自于一下几个方面:

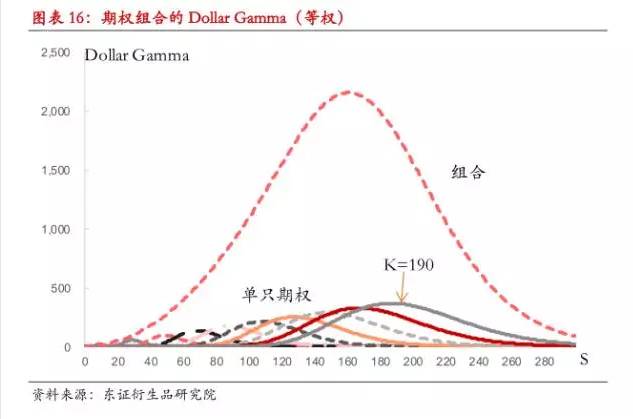

可以看到,delta中性组合的收益与方差互换是相似的,都是实现收益率的平方减去一定值的加权之和,区别在于方差互换的权重是常数,而delta中性组合中是以(Dollar Gamma)为权重。所以复制方差互换的关键是构成一个dollar gamma为常数的delta中性组合。

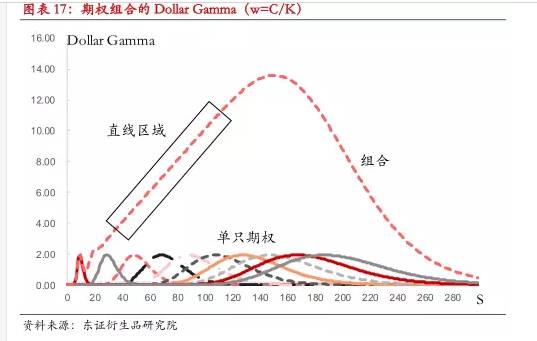

以下是期权组合的Dollar Gamma,假设平值期权的行权价为100,行权从10到200。首先,以等权的方式构建,从图中看行权价高的期权Dollar Gamma更高。

根据BS模型单个期权Dollar Gamma的极值与行权价K近似的正相关,于是以为权重组合(C为常数)。组合的Dollar Gamma 在平值期权附近是一段线性区域,自然想到再以为权重,构建期权组合。

构成的期权组合中,平值附近的Dollar Gamma附近为一定值,也就是说方差互换可以通过一篮子期权来复制。

3.3、VIX计算

基于方差互换的定价,新版的 VIX 中方差计算方法如下:

VIX指数虽然编制出来但是并不能交易,因此芝加哥期权交易所在2004年推出VIX的期货,2006年VIX的期权也开始在CBOE进行交易,随后VIX的相关产品更为丰富,2007年又相继推出了ETA、ETF和ETP。如果市场发生大的事件,比如黑天鹅事件或者金融危机等,VIX相关产品的配置价值将会得到凸显,一旦VIX上涨带来的机会是非常大的。

经过多年发展,波动率指数相关产品获得较快发展。VIX指数期货增长较快,另外还有相关的ETP产品增长也比较快,比如2009年巴克莱资产管理公司推出了第一只波动率ETP产品—VXX,也就是把期货做成指数,然后用这个指数去做一个信用凭证,它可以做空标的指数,按照一定的方式去展期。在这些产品中,有做多型的、做空型的,还有对冲型的,而其中最有名的、交易量比较大的当属VXX。美国市场基于VIX指数的ETP产品主要有16只,规模近34亿美元,其中规模最大的基金为Barclays Capital的iPath S&P500 VIX Short-Term Futures ETN,约为10.97亿美元。从发行人来看,基于VIX指数的ETP产品主要集中在Barclays、Janus、ProShares三家公司,大约各占总规模的三成左右,其中Janus的基金数量最多,有7只,占四成以上。总体来看,基于VIX指数的ETP产品规模还比较小。

下图为几种交易量较大的VIX产品的走势图,其中VXX为 iPath S&P 500 VIXShort-Term Future ETN,iPath S&P500 VIX短期期货ETN是在美国发行的交易所交易票据。该票据将根据标的指数(S&P500Short-Term VIX Futures TR Index)的表现向投资者提供现金支付或者早期赎回,而UVXY为ProShares Ultra VIX Short-Term Futures ETF,VIXY为ProSharesVIX Short-Term Future ETF。上述三种都是做多VIX,但杠杆不一样,对应下图左轴,而SVXY和XIV均是做空VIX的,对应下图的右轴。其中SVXY为ProShares Short VIX Short-Term Futures ETF,而XIV对应为VelocitySharesDaily Inverse VIX Short Term ETN。

这些波动率指数的产品最大的用处是对冲黑天鹅事件。波动率指数与金融资产具有负相关的关系,金融资产上涨波动率指数往往下跌,而在金融资产急剧下跌之时,波动率指数将快速上扬。这样可以用来对冲突如其来的外在风险。因此很多持有股票债券的保险公司、养老金就把这些波动率产品当做配置。而这种配置价值取决于波动率产品与现有的产品之间的相关性差别有多大。

推广到国内的商品期货市场,当市场遭遇特殊事件大涨或者大跌之时,商品波动率指数的配置价值将凸显。尤其在特殊事件发生之时,市场较为恐慌,配置波动率指数将很好的对冲这些风险,从而降低持有资产的收益波动程度。

在国内VIX指数挂钩产品缺失的情况下,投资者无法直接投资于波动率。在实际操作上,目前可以采取以下3种方式:

1、 借助于场外方差互换和波动率互换:这种方式以一种直接的方式投资于波动率,但是是场外市场、缺乏监管,投资人会面临较大的信用风险和流动性风险,建议选取大型金融机构作为交易对手方。

2、 按前文中方差互换的方法自行配置期权组合:利用交易所上市的金融产品组合,剥离出只与波动率相关的收益,这种方法由于在场内交易,没有信用风险,但由于组合中产品较多,管理难度较大,流动性风险较高。

3、 通过购买上述期权组合的产品间接投资:在方法2的基础上,减少的自主管理的难度,但现阶段这种类型的产品较少,市场上商品期权的流动性不足的情况下,产品规模预计也将有限。

为了更好的反应国内商品期权市场的波动情况,为投资者提供商品期权市场情绪指标,我们参考了国外CBOE编制波动率指数的方法,编制了国内两个商品期权豆粕期权和白糖期权的波动率指数。

我们采用了两种编制方法来编制波动率指数,分别对应CBOE的VXO以及VIX两种编制指数的方法。而由于国内的商品期权的标的主力合约一般为1,5,9月份合约,因此我们将平均的波动率预期调整为4个月也就是88个交易日,也就是说我们编制的波动率指数反应未来4个月左右的波动率预期。两种VIX编制方案的区别在于两点:

1、 编制的原理不同:第一种编制方案是采用了期权的定价模型,反算出期权的隐含波动率,再加权。第二种编制方案,运用了方差互换定价的方法,是一种无模型的计算方式。

2、 纳入期权数量不同。第一种编制方案中,仅需要纳入平值期权附近的期权,第二种方案中,几乎需要纳入全部的虚值期权,纳入的合约数量更多,深度虚值期权也考虑在内,也就是说虚值期权对VIX指数的影响加大,而如果虚值期权的价差较大也可能引起较大误差。

从得到的波动率指数来看,无论是涨跌趋势或者绝对数值,我们发现与交易所公布的加权隐含波动率较为接近,而波动率指数由于采用的是两个月份的合约,因此更能反映整个市场的波动情况。总体来看,由于豆粕期权的流动性相对好一些,因此得到的结果精确度更高,而由于白糖期权流动性有所欠缺,尤其是远月合约更甚,而且有些合约在某些交易日并没有收盘数据,因此在计算的时候可能会出现一定的误差。我们在编制指数时利率为交易所采用的参数,定价模型为美式期权定价模型,方差互换方法则不涉及定价模型。对比两种波动率指数编制方案,由于第二种方案纳入了所有的虚值合约,而第一种只纳入了平值合约,因此第二种方案更能反映市场的整体情况,故第二种编制方案更为普遍。并且,随着未来我国期权市场的不断发展,未来期权不仅会在品种上不断丰富,而且已有期权品种的行权价覆盖的广度和密度也会提升,届时第二种编制方法的优点将会更加凸显。所以建议以第二种编制方案为主要参考。我们将在期货波动率监测日报里提供该波动率指数的最新数据。

商品期权价差过大等使得波动率指数产生偏差,理论定价模型以及参数选择等也会造成误差。

-

关注小哈图微信公众号

-

进入小哈图微信公众号菜单

-

点击左一“小哈图”菜单 ---“

智能图表

”

请关注小哈图官网:

xiaohatu.com

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。