|

红旗连锁

8

月

19

日发布

2019

半年报:

2019

上半年实现营业收入

38.29

亿元,同比增长

5.89%

;

利润总额

2.61

亿元,同比增

46.39%

;

归母净利润

2.37

亿元,同比增长

52.93%

,扣非归母净利润

2.3

亿元,同比增长

48.21%

。

摊薄

EPS

为

0.17

元,净资产收益率

8.71%

,报告期每股经营性现金流净额

-0.01

元。

|

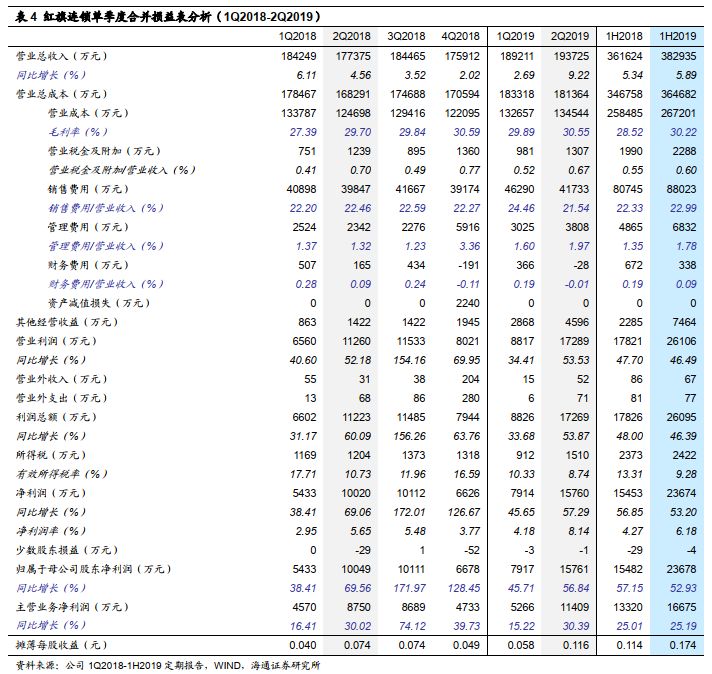

简评及投资建议

公司

2019

上半年营业收入增长

5.89%

,其中一、二季度各增长

2.69%

、

9.22%

;

上半年

归母净利润

2.37

亿元增长

52.93%

,其中新网银行贡献投资收益

7000

万元,主业净利

1.67

亿元增长

25%

,其中一、二季度主业净利各增长

15%

、

30%

,二季度主业净利高弹性主要来自收入提速和费用率下降。

1.

上半年新开门店

168

家,闭店

27

家,门店总数达

2958

家

,展店速度较

2018

年同期(新开

66

、关闭

31

)明显提升;公司

90%

以上为租赁物业,平均单店面积

182

平米。我们估计一、二季度各净增门店约

60

、

80

家。公司坚持“以四川为中心、成都为核心”的战略发展方针,加速开拓市场,进一步纵深网络布局,巩固和提升在川内的便利超市行业领先优势。

2.

上半年收入

38.29

亿元增长

5.89%

,其中一、二季度各增长

2.69%

、

9.22%

。

我们估计上半年同店增长

4%

,二季度增速更快。上半年综合毛利率增加

1.7pct

至

30.22%

,其中一、二季度同比各增

2.5

、

0.85pct

,我们认为主要来自加强直采,优化库存管理和结算模式等。

(

A

)分品类,

日用百货

收入

6.01

亿元,同比下降

0.49%

;

烟酒

收入

10.11

亿元,同比增长

5.06%

;

食品

收入

19.01

亿元,同比增长

7.64%

,除日用百货外,各品类增速较稳定。

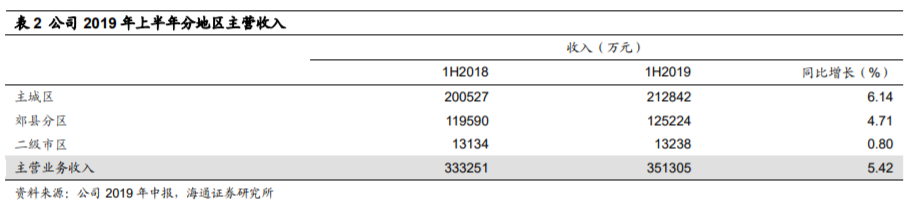

(

B

)分地区,

主城区

实现收入

21.28

亿元,占主营收入

60.59%

,同比增长

6.14%

;

郊县分区

收入

12.52

亿元,占主营收入

35.65%

、同比增长

4.71%

;

二级市区

收入

1.32

,占比

3.77%

、同比增长

0.8%

。其他业务收入增长

11.48%

至

3.16

亿元。

3.

二季度销管费用率减少

0.28pct

,期间费用率减少

0.38pct

。

上半年

销售费用率

增加

0.66

个百分点至

22.99%

,主因门店经营相关费用增加;二季度销售费用率

21.54%

,同比减少

0.92pct

;

管理费用率

上半年增加

0.44pct

至

1.78%

,主要是公司媒体报刊宣传费用及折旧摊销费增加所致;二季度实现

财务收益

28

万元,上半年财务费用

338

万元,同比减少

334

万元。上半年整体期间费用率增加

1pct

至

24.86%

,其中一季度期间费用率增加

2.4pct

,而二季度降

0.38pct

。

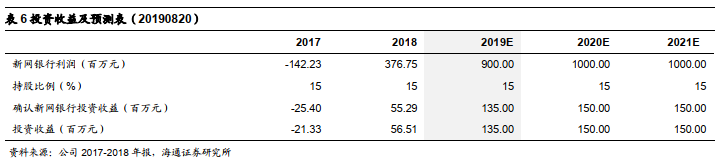

4.

毛利率改善及新网银行贡献投资收益等,上半年归母净利润增长

52.93%

。

上半年公司参股

15%

的新网银行贡献投资净收益约

7000

万元,而

2018

年同期仅

2163

万元,一、二季度各贡献

2651

万、

4352

万;上半年归母净利润增长

52.93%

至

2.37

亿元,扣非归母净利润增长

48.21%

至

2.3

亿元。我们测算,剔除新网银行投资收益后,上半年主业净利增

25.19%

至

1.67

亿元。

二季度利润增速环比显著提升

。一、二季度归母净利润各增

45.71%

、

56.84%

,我们测算剔除新网银行投资收益后,一、二季度主业净利各增

15%

、

30%

,二季度主业净利高弹性增长主要受益于收入提速和费用率下降。

维持对公司的判断。

公司为

四川便利店龙头,兼具成长与效率。

(

1

)成长:

①空间大:

公司在成都便利店市占率高,省内下沉空间广阔;

②成功并购经验:

2015

年收购红艳、互惠、乐山四海,

1H19

推进收购

9010

超市。

(

2

)效率:

①整合完毕内生提效:

坪效、人效、净利率等

2015-16

年均为低点,

2017-2018

年回升,

我们预计

2019

年延续;

②打造“生鲜

+

便利”样本:

携手永辉,我们预计公司

2019

年改造

300

家生鲜店;

③新网银行

2018

年以来显著盈利,我们认为有望继续为公司贡献投资收益。

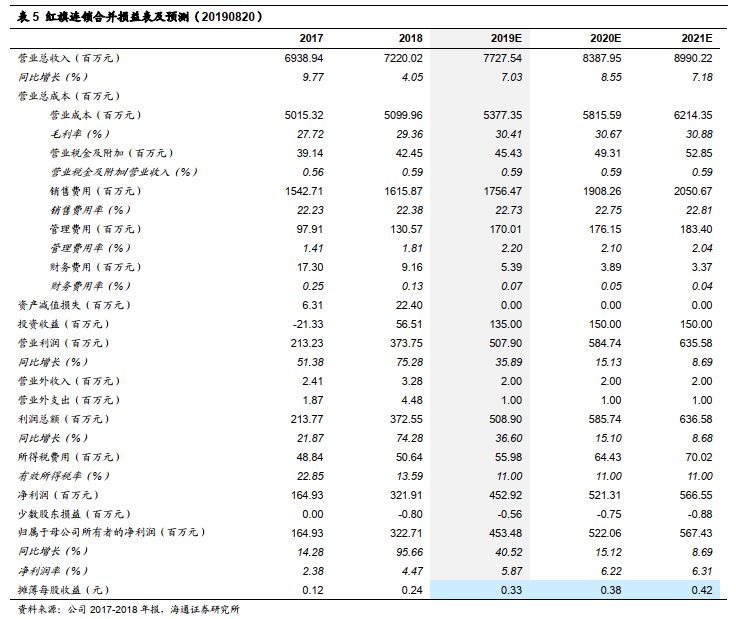

更新盈利预测。

预计

2019-2021

年归母净利润各

4.5

亿元、

5.2

亿元、

5.7

亿元,同比增长

40.5%

、

15.1%

、

8.7%

,

EPS

各

0.33

元、

0.38

元、

0.42

元;

其中主业净利各

3.2

亿元、

3.7

亿元和

4.2

亿元,同比增长

20%

、

17%

、

12%

,投资收益高速增长,上半年

7000

万元,预计全年

1.35

亿元,明后年各

1.5

亿元

。

上半年投资收益占比归母净利润

30%

,较之前显著提升

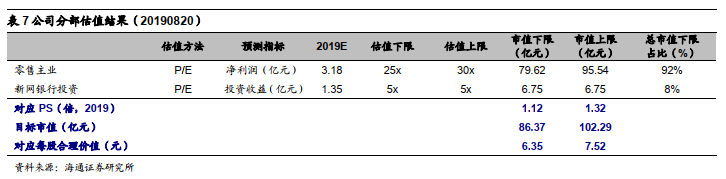

,故采取分部估值法。

考虑到公司“便利

+

生鲜”业态优,成长空间大,布局民营银行跨界金融行业,可享有一定估值溢价,给以

2019

年主业

25-30

倍

PE

、投资收益

5x PE

(对应

1.12-1.32

倍

PS

),综合给以

6.35-7.52

元的合理价值区间,维持“优于大市”的投资评级

。

风险提示:

租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧;投资收益不确定性。

近

期重点研究报告

【红旗连锁

|

三季报】

3Q18

净利大增

172%

超预期,业绩环比再提速

【红旗连锁

|

中报】

2Q18

归母净利增

70%

,整合成长提速

公司深度

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【苏宁易购】智慧零售,逆势上扬

【苏宁易购】沉潜而跃,进入互联网零售新时代

【天虹股份】天虹的那些新业态,都在这里了

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【家家悦】成长逻辑的

3

问

3

答:基础、空间及效率

【红旗连锁】整合成长力强,打造

“

生鲜

+

便利

”

典范

公司跟踪