季报或符合预期,下季指引较弱,但关注点在下个财年

苹果将于

5

月

2

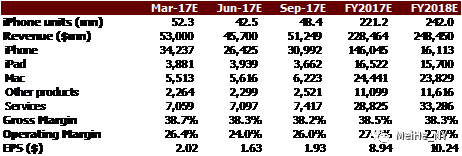

日盘后公布季报。目前市场一致预期本季度(

2QFY17

,截止

3

月)

iPhone

销量

5230

万,

Mac

销量

420

万,收入

530

亿美元(公司此前指引

515-535

亿),毛利率

38.7%

(指引

38%-39%

),营业利润率

26.4%

,每股盈利

2.02

美元。

对于

3QFY17

,目前市场预期

iPhone

销量

4250

万,收入

457

亿美元,毛利率

38.3%

,营业利润率

23.3%

,每股盈利

1.63

美元。

对于

FY2018

(今年

10

月至明年

9

月),目前市场预期

iPhone

销量

2.42

亿,收入

2,484.5

亿美元,毛利率

38.8%

,营业利润率

27.9%

,每股盈利

10.24

美元。

我们认为,公司

2QFY17

情况将较为符合市场预期,

3QFY17

指引可能低于预期,但

FY2018

预测还有上行空间,继续看好超级周期到来前的公司股价表现。

尽管近期苹果供应链有若干不利消息,但我们依然相信

10

周年版必然在外观和功能上做出较大改进,公司甚至有可能(可能性

50%

)在

6

月

5

日的

WWDC

大会上略做预览

。即使因产能问题而推迟出货或出货较慢,也只是将销售高峰推迟实现,不会打击公司估值(当前股价对应

FY17/18

市盈率

16.02/14.04

)。对

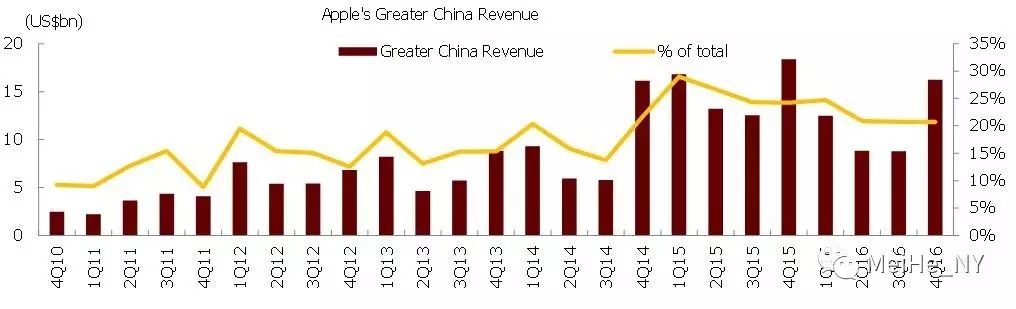

FY2018

预测的风险在于中国市场,特别是来自华为等本土手机厂商高端机的竞争。同时,新机发布前消费者推迟购买和公司压低渠道库存,都会影响

3Q~4QFY17

业绩。如果股价因此松动,可以逢低介入。

海外现金汇回和服务收入增长提供额外催化剂

我们认为今年内国会通过对美国公司海外现金汇回税收待遇的一次性或永久安排是大概率事件(可能性

90%

)。苹果

CY16

年底在手现金

2460.9

亿美元,

94%

存于海外。该项税改将大幅增加公司资本配置的灵活度,可用于原创内容等方面的投资收购,更可用于提高分红(

FY16

分红率

26%

)和股票回购(

1QFY17

回购股票

109

亿,为

4QFY15

以来最高)。

此外,公司也在加强服务业务。

CY16

服务收入占比

13.8%

,利润占比约

25%

。公司在

1QFY17

季报时提出

4

年将服务收入翻番的目标,这是公司首次对单部门业绩做出长期指引,体现了公司的决心。隐含年均

19%

的增速超过从前,为此公司可能需要加强

Apple Music

类音乐

/

视频订阅服务(利润率将较低),或提高应用商店的

ARPU

(利润率将较高)。服务占比的提高可使公司减少对产品周期的依赖,甚至可能有利于利润率。

但远期产品创新的可见度较低

我们在

《科技投资的胜者为王》

中已经指出,智能手机和移动互联网的红利将到尽头。但自动驾驶汽车和

AR

眼镜的大众化有待

2020

年前后,苹果可能面临产品创新断档期。而且公司在当前

AI

实力上弱于其他巨头,

SiriKit

去年开放后也未能引起反响。公司试图通过本机计算和

Differential Privacy

来控制

AI

发展中的隐私问题,其效果还有待观察。

季报或符合预期,下季指引较弱,但关注点在下个财年

对

FY18

预测的风险点在中国市场