天风研究所银行廖志明团队一直在努力,以求为机构投资者提供专业且前瞻的研究,做靠谱的小伙伴。欢迎关注我们的公众号。

10月20日,

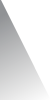

人民银行发布《2017年三季度金融机构贷款投向统计报告》,前三季度新增贷款达11.2万亿,同比多增1万亿。

1.三季度信贷需求旺盛,预计全年新增贷款13.4万亿左右

前三季度新增贷款11.2万亿,同比多增9.8%,信贷投放较快。年初以来,信贷维持高增长,反映了企业及住户信贷需求较旺盛,也与近期经济数据情况相吻合。

我们预计,在央行MPA考核约束以及狭义贷款管控之下,全年新增贷款13.4万亿(16年为12.6万亿)左右,四季度月均7000多亿。

前三季度企业贷款新增5.6万亿元,同比多增6979亿元,

占全部新增信贷约50%

,占比较去年同期提升2个百分点。从结构来看,企业贷款以中长期为主,新增5.4万亿,同比多增2.4万亿,体现为水利及公共设施管理业贷款余额同比高增28.1%。前三季度短贷及票据贷款余额同比下降0.9%,主要是信贷需求旺盛以及额度管控之下,银行压缩票据融资为贷款腾出额度等。银行信贷投放偏好大小两端企业客户,大型/中型/小微企业贷款余额分别同比增13.9%/10.5%/17.8%。

3.

个人住房按揭增长稳健,住户经营性贷款增速回升

9月末,个人住房贷款余额21.1万亿,同比增26.2%,增速有所下降,但仍在高位,住房按揭贷款增长稳健。我们认为,

房地产信贷政策是差异化的,一二线城市房地产调控为主,三四五线城市则以去库存为主

,今年房贷增量较去年同期稳中略降。我们预计一定时期内房贷增量仍将保持相对稳定。

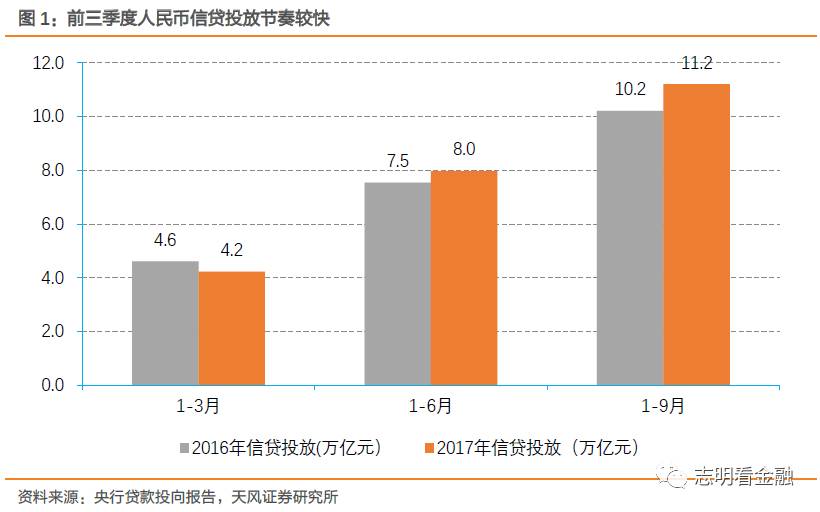

住户经营性贷款增速回升。前三季度住户经营性贷款新增5820亿,增量同比倍增;9月末余额达8.9万亿元,同比增长6.5%,增速较上季度回升1.4个百分点。

个体工商户和小微企业主经营性贷款包含在普惠金融贷款内

,体现为住户经营性贷款,定向降准新政对普惠金融贷款投放给予准备金率优惠。

我们认为,定向降准激励之下,住户经营性贷款增速有望进一步回升。

1)看好四季度银行板块行情,不良与息差双拐点明确,预计上市行净利增速将进一步提升,带动板块PB估值提升;2)

预计四季度金融监管将进一步趋严,大行股价短期仍将跑赢中小行

;(3)首推农行,资产质量改善超预期,后续提升空间仍大;中小行主推平安银行,具备中长期估值提升逻辑。

风险提示:

经济下行超预期导致资产质量显著恶化。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《贷款投向报告点评:信贷需求旺盛,住户经营贷款回升》

对外发布时间 2017年10月22日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资询业务资格)

本报告分析师 廖志明 SAC 执业证书编号:S1110517070001

林瑾璐 SAC 执业证书编号:S1110517090002

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。