导读

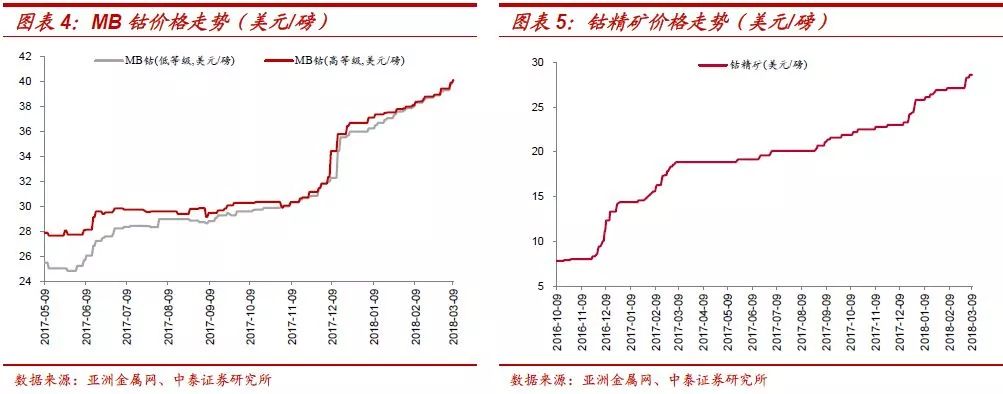

1)钴:MB钴、钴精矿、钴粉、四氧化三钴续创10年历史新高。MB低级钴和高级钴分别上涨2.3%和1.7%,价格再创新高,均达到40.1美元/磅(折人民币65.46万元/吨)。国内方面,由于原料成本抬升,本周钴精矿大涨2.9%至28.6美元/磅,钴粉上涨1.4%至707.5元/公斤,四氧化三钴上涨1.1%至452.5元/公斤,硫酸钴微涨0.7%至13.45万元/吨。其余钴产品价格较平稳运行。

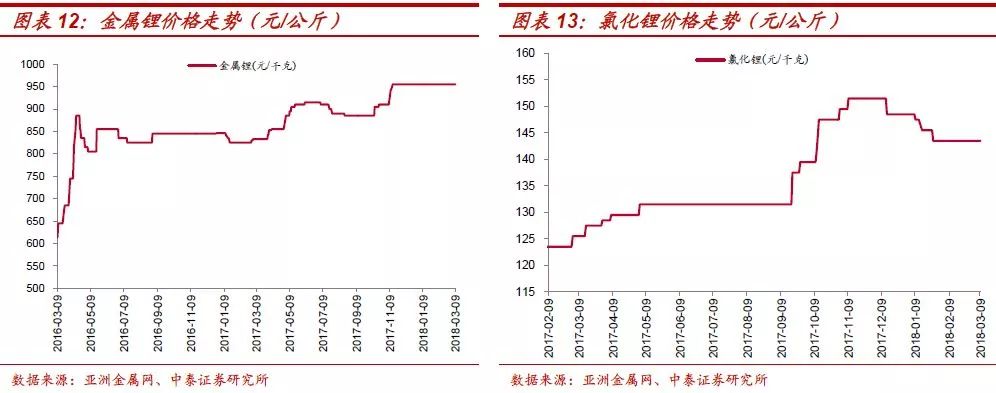

2)锂:锂价基本持稳。碳酸锂市场本周基本平稳,节后的提价对市场并未造成太大影响,供需较平衡。电池级碳酸锂报价在15.45万元/吨,工业级碳酸锂主流价在14.45万元/吨,氢氧化锂在15万元/吨。

3)其他小金属:稀土走强,钼精矿价格上行。稀土市场价格进一步上涨,上游商家普遍看好后市,出货量不多,整体市场报价开始走高,目前市场价格在36-36.5万元/吨,较上周上涨4.9%。对于后市还有上涨的趋势。另外,钼精矿普遍现货紧缺,上下游企业之间博弈加剧,主流市场价格已涨至1,690-1,720元/吨度, 预计未来一周钼精矿价格仍将保持持续上行态势。

4)投资建议:

1)2月新能源汽车产销量同比增长119.1%和95.2%,印证新能源汽车“抢装+正常释放”双需求爆发逻辑。近日中汽协公布了2月份新能源车产销数据,具体产销量分别为39230辆和34420辆,同比增长分别为119.1%和95.2%。其中,2月乘用车销量达到2.9万台,在春节放假背景下追平去年3-4月水平,同比增长80%左右,印证新能源汽车“抢装+正常释放”双需求爆发逻辑。

2)政策方面再提供新动能。总理在政府工作报告中指出:①将新能源汽车车辆购置税优惠政策再延长三年,全面取消二手车限迁政策;②扩大外商投资新能源汽车等领域;③加快制造强国建设,推动新能源汽车等领域产业发展。政府工作报告鲜明的指出将从政策、资本、国家战略等方面,一如既往的支持新能源汽车的发展,行业再获新动能,此举将加速助推中国成为世界新能源汽车制造强国。政策方面为新能源汽车行业再添新动能。

3)刚果(金)新矿法正式落地,市场并未完全计入这一影响。3月9日,在与矿业公司代表会谈结束后两天,刚果金总统约瑟夫•卡比拉终于签署了新矿业法,面对税收成本的提升:一方面全球钴生产成本曲线势必被推升;另一方面我们相信这会对企业行为产生深远影响,企业维持利润的方式就是“量*价”——由于钴原料供应持续紧张,而上游企业掌握话语权,短期通过寻求价格上涨维持利润,或会成为企业普遍的选择。(更进一步影响分析,可参见历史报告《刚果金矿业法修订影响几何?20180212》)

4)继续推荐锂电材料板块,核心标的:①钴:华友钴业、寒锐钴业、洛阳钼业;②锂:赣锋锂业、天齐锂业、雅化集团。

风险提示:宏观经济波动等带来的风险,新能源汽车销量不及预期,钴锂原材料产能释放超预期带来的价格回落等风险。

行情回顾:MB钴大涨2.3%,锂价持稳,稀土走强

MB钴、钴精矿、钴粉、四氧化三钴续创10年历史新高。MB低级钴和高级钴分别上涨2.3%和1.7%,价格再创新高,均达到40.1美元/磅(折人民币65.46万元/吨)。国内方面,由于原料成本抬升,本周钴精矿大涨2.9%至28.6美元/磅,钴粉上涨1.4%至707.5元/公斤,四氧化三钴上涨1.1%至452.5元/公斤,硫酸钴微涨0.7%至13.45万元/吨。其余钴产品价格较平稳运行。

锂价基本持稳。碳酸锂市场本周基本平稳,节后的提价对市场并未造成太大影响,供需较平衡。电池级碳酸锂报价在15.45万元/吨,工业级碳酸锂主流价在14.45万元/吨,氢氧化锂在15万元/吨。

其他小金属:稀土走强,钼精矿价格上行。稀土市场价格进一步上涨,虽然成交活跃度并不高,但是上游商家普遍看好后市,出货量不多,整体市场报价开始走高,目前市场价格在36-36.5万元/吨,较上周上涨4.9%。对于后市普遍认为还有上涨的趋势。另外,钼精矿矿山企业普遍现货紧缺,上下游企业之间博弈加剧,但矿山企业占尽优势,主流市场价格已涨至1,690-1,720元/吨度, 预计未来一周,中国钼精矿价格仍将保持持续上行态势。

周内,大盘走势明显强于前周。其中,上证指数收于3307.17点,较3月2日收盘上涨1.62%;深证成指收于11194.91点,较3月2日收盘续涨3.12%;沪深300收于4108.87点,较3月2日收盘上涨2.30%;申万有色金属指数收于3987.35点,较3月2日收盘上涨0.67%,跑输上证综指0.95个百分点。

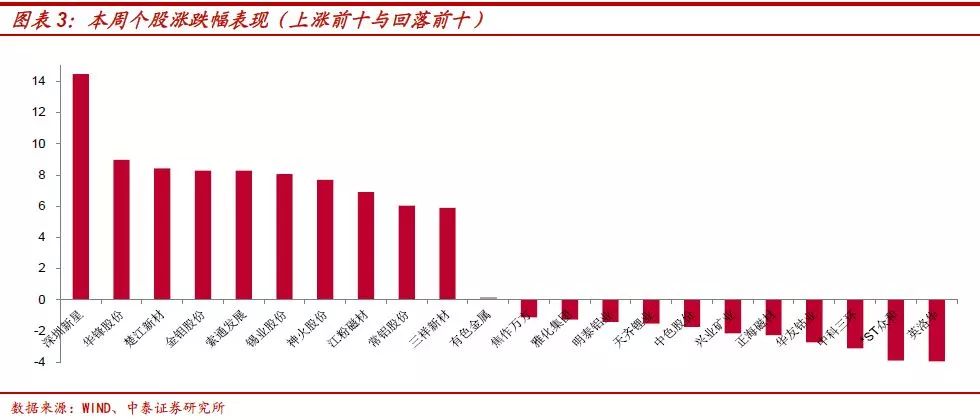

从板块表现来看,延续分化格局,但有所收敛,其中,新能源板块表现偏弱。具体来看,深圳新星周内涨幅最大(14.47%),英洛华周内跌幅最为明显(-3.95%),所统计94只个股中:64只个股出现不同程度上涨,5只个股持平,其余25只个股均出现不同程度下跌。

锂电材料及小金属价格观察:海内外钴供应紧张,再现大幅上涨

(1)钴产品方面:钴精矿上涨2.9%,MB低级钴涨2.3%

MB低级钴上涨2.3%,高级钴涨1.7%。本周,由于欧洲金属钴现货市场供应紧缺,钴价仍在持续攀升。MB低级钴和高级钴分别上涨2.3%和1.7%,价格再创新高,均达到40.1美元/磅(折人民币65.46万元/吨)。3月9日,在与矿业公司代表会谈结束后两天,刚果金总统约瑟夫•卡比拉签署了新矿业法,那么意味着矿权利金税率将由2%增加至3.5%,对被刚果视为“战略资源”的钴,权利金税率或将提高至10%。一方面,这会使得全球钴生产成本曲线势必被推升;另一方面我们相信这会对企业行为产生深远影响,企业维持利润的方式就是“量*价”——由于钴原料供应持续紧张,而上游企业掌握话语权,短期通过寻求价格上涨维持利润,或会成为企业普遍的选择。(更进一步影响分析,可参见历史报告《刚果金矿业法修订影响几何?20180212》)

钴精矿大涨2.9%。本周钴精矿价格本周上涨2.9%,由上周的28.3美元/磅上涨至28.6美元/磅。

钴粉小幅上扬1.4%。因国际钴价带动国内金属钴价格上涨,且钴粉原料价格跟涨,当前中国钴粉99.5%min价格上周上涨10元/公斤至707.5元/公斤。由于原料价格持续走高,下游硬质合金复产需求小幅增长,预计未来一周钴粉市场还将继续上扬。

四氧化三钴小幅上扬1.1%。原材料价格上涨迅猛,虽然下游钴酸锂及3C电池厂家因目前电池价格走低年底需求走弱订单下滑,但是生产商挺价惜售,本周上涨1.1%至452.5元/公斤。

硫酸钴微涨0.7%。本周硫酸钴20.5%min价格较上周微涨1000元/吨至 13.45万元/吨。下游三元材料前驱体生产商因目前价格过高采购谨慎,市场成交较弱,因需求商抵触情绪较重,预计未来一周硫酸钴市场价格将保持平稳。

(2)锂产品方面:锂价基本持稳

锂价基本持稳。碳酸锂市场本周基本平稳,节后的提价对市场并未造成太大影响,供需较平衡。电池级碳酸锂报价在15.45万元/吨,工业级碳酸锂主流价在14.45万元/吨,氢氧化锂在15万元/吨。

AM:1月份中国碳酸锂产量同比增93.2%。据亚洲金属网中心数据统计,1月份中国碳酸锂产量9330吨,环比增长3.1%,同比大增93.2%。其中,电池级碳酸锂产量8230吨,同比增长90.1%。工业级碳酸刘同比增长120%至1100吨。

SMM:2018年锂盐规划新建25万吨。据SMM梳理统计,全国2018年锂盐规划总量达25.05万吨,其中碳酸锂增量17.25万吨,氢氧化锂7.8万吨。

(3)其他小金属行情:稀土走强,钼精矿价格上行

稀土:稀土市场价格进一步上涨,虽然成交活跃度并不高,但是上游商家普遍看好后市,出货量不多,整体市场报价开始走高,目前市场价格在36-36.5万元/吨,较上周上涨4.9%。对于后市普遍认为还有上涨的趋势。

锑:国内锑锭的主流出厂含税成交价在5.15-5.25万元/吨和5.25-5.35万元/吨,当前现货市场正在消化涨价,等待成交放量,预计未来几天中国锑锭市场将维持坚挺运行状态。

钼:钼精矿45%min主流市场价格已涨至1,690-1,720元/吨度现金出厂,矿山企业普遍现货紧缺,上下游企业之间博弈加剧,但矿山企业占尽优势, 预计未来一周,中国钼精矿价格仍将保持大踏步上行状态。

钨:目前欧洲APT价格涨至320-330美元/吨度鹿特丹仓交,主要是由于供应仍然紧张以及受生产成本增加和汇率下降影响,来自中国的报价上扬。

钽:中国进口钽精矿主流价格进一步涨至92.0-94.0美元/磅中国到岸,大多数供应商看好后市,预计下周钽精矿价格将很快涨至 95.0美元/磅中国到岸。

钛:本周中国市场钛板TA1-2mm主流价为91-96元/千克出厂,由于下游钛材设备订单量较2017年同时期有所增加,钛板成交充足,预计接下来两周中国市场钛板价格坚挺。

铟:中国铟锭主流价格在1,980-2,030元/公斤现金价格,未来一周价格趋弱。终端消费疲软,询单虽然活跃,但是实际的终端消费商采购较少, 成交清淡。

锗:金属锗主流价格10,500-10,900元/公斤现金价格,未来一周预计价格平稳。春节后消费商普遍在消耗春节前期库存,虽然询单活跃,但是面临供应商持续提价的问题,除非急需外普遍持观望态度。

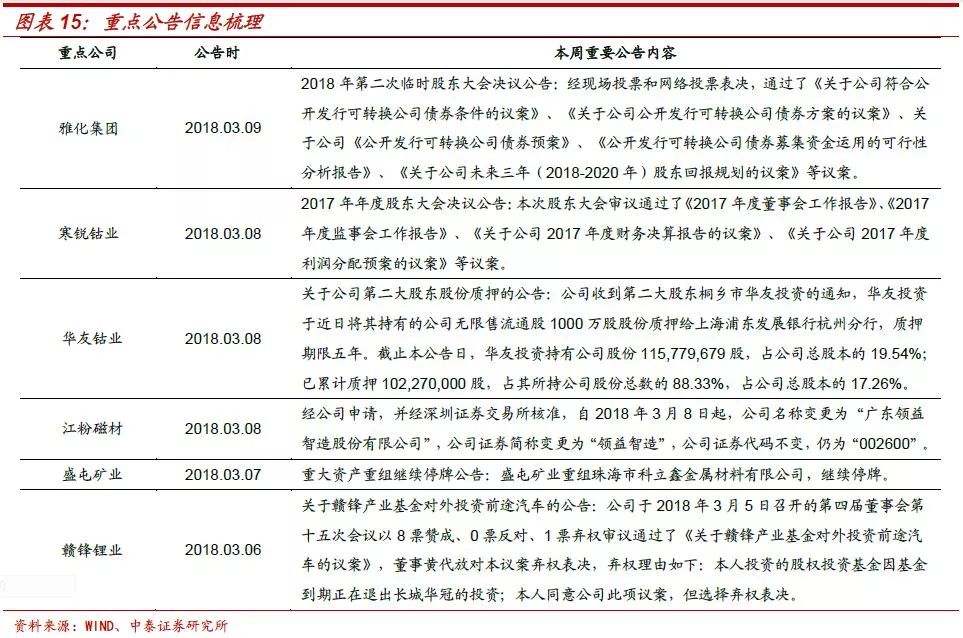

重点公告信息梳理

锂电材料及小金属产业链动态

锂矿巨头SQM扩产计划暂缓。全球最大的锂生产商之一的智利SQM公司对扩大锂产能持谨慎态度,将扩产计划暂定到2019,即将斥资1.7亿美元将锂产能从4.8万吨扩大至今年的7万吨,2019年再扩产至10万吨。(高工锂电网)

宁德时代入股公司海外锂矿企业。宁德时代拟出资5000万加元对公司间接控股企业北美锂业进行增资,另出资 1600万加元认购北美锂业可转债。增资后,公司对北美锂业持股51.17%,宁德时代间接持股 43.59%;如宁德时代认购的可转债完成后,双方持股比例将变更为46.77%、48.44%,公司可能失去对北美锂业的控制权。(亚洲金属网)

威华股份4万吨锂盐项目剩余产能2018年上半年开工建设。本年尽力保障电池级碳酸锂及氢氧化锂生产线达产。威华股份董秘邓伟军3月7日介绍,公司4万吨锂盐项目的剩余产能将于2018年上半年将开工建设, 生产线将于2018年年底建成。此外,2018年公司将集中力量保障首期1.3万吨电池级碳酸锂及氢氧化锂生产线的顺利达产以及剩余产能的建成。(亚洲金属网)

盛屯矿业重组珠海科立鑫。盛屯矿业3月6日晚间公告,公司以发行股份购买资产的交易方式收购珠海市科立鑫金属材料有限公司,这是一家专业从事钴新材料产品深加工的高新技术企业。(OFweek锂电网)

赣锋锂业布局新能源汽车。3月6日,赣锋锂业公告,同意公司下属赣锋产业基金以1亿元资金投资前途汽车(苏州)有限公司的可转债,期限一年。这是赣锋锂业继上游锂资源提取、锂化合物深加工、金属锂生产、动力电池生产、锂回收业务布局之后,向新能源汽车延伸布局野心的彰显。(高工锂电网)

连城打造锂电池产业重要集聚区。日前,总投资1.6亿元、年产1万吨锂离子电解液项目落户连城朋口工业集中区精细化工区。该项目是由2017年11月落户连城工业园区,投资3.8亿元兴建新能源锂电池生产项目的投资业主,以商招商引进产业链上游配套项目的方式吸引而来。这也是连城全力打造锂电池产业重要集聚区的成效。(上海有色网)

杉杉股份正极10万吨规划将分阶段实施,7200吨高镍产线一季度投产。杉杉股份正极现有产能4.3万吨,主要是钴酸锂(60%)和三元,少量锰酸锂。已经公告的正极10万吨规划,将按市场情况分阶段实施。在三元材料方面,公司三元前驱体标准化产品外购,高镍自制;NCM523所占比例比较高,NCM622去年有出货,宁夏石嘴山有一条7200吨高镍产线一季度投产。(高工锂电网)

江苏中航锂电计划今年完成二期建设,新增动力电池70亿WH。江苏中航锂电基地2016年底,完成江苏产业园一期建设,新增产能25亿瓦时;2018年底,计划完成江苏产业园二期建设,新增产能70亿瓦时;预计2020年底,完成江苏产业园三期建设,新增产能25亿瓦时,届时金坛园区产能将达120亿瓦时。(上海有色网)

林州重机年产30亿瓦时动力锂电池项目开始建设。3月7日,林州重机表示,公司年产30亿瓦时动力锂电池项目建设已经开始。(亚洲金属网)

天臣新能源50亿动力电池项目开工,年产4GWh。天臣新能源系统总成项目开工建设,该项目计划投资逾50亿元,建设成为年产动力电芯和系统总成4GWh、BMS年产40万套的产业链标杆基地。预计项目可实现年销售120亿元、利税14.3亿元。(高工锂电网)

宁德时代成大众集团MEB项目动力电池供应商。近日,宁德时代新能源科技股份有限公司成为大众集团MEB电动车项目平台的动力电池供应商。MEB是大众集团专为纯电动车型量身定制的全新模块化技术平台,在大众的规划中,该平台将诞生紧凑型SUV、中型SUV及中型轿车等多种车型。(高工锂电网)

长城计划在2025年销售70万辆电动车。长城汽车总裁王凤英表示,长城计划在2025年销售200万辆汽车,其中70万辆将是电池电动汽车,占到年销量的三分之一多。 同时,王凤英透露,到2020年长城计划投入200亿元研发电动汽车。(上海有色网)

首款采用NCM811电池的电动汽车上市。近日,韩国现代正式发布了 Kona EV 纯电动SUV,该车型将提供两个版本,续航里程分别为300公里和470公里,对应的电池包容量为39.2kwh和64kwh。Kona EV 的电池由LG化学提供,采用NCM811电芯,这是首款搭载NCM811电芯的新能源汽车。(OFweek锂电网)

宝马将在中国研发和生产Mini电动汽车。宝马汽车董事Peter Schwarzenbauer3月6日表示,宝马将在中国研发和生产新一代Mini电动汽车。(起点电动网)

北汽集团董事长徐和谊:预计到2020年北汽集团将投放50万辆换电模式纯电动车。全国政协委员,北汽集团董事长徐和谊透露,目前北汽集团已在北京、广州、兰州、厦门四个城市逐步推广换电模式新能源车,已建104个换电站,投放5千多辆换电出租车。“我们制定了一个‘擎天柱’计划,计划投资100亿,预计到2020年,在全国100个城市建设3000多座换电站,陆续投放达到50万辆换电模式的纯电动车。”(财联社)

到2020年吉利90%以上都是新能源汽车。3月8日上午,十三届全国人大一次会议浙江代表团举行全团会议,浙江吉利控股集团董事长李书福代表在回答记者提问时透露,到2020年新能源汽车销量将占吉利整体销量90%以上。(中国汽车工业协会)

北汽协:新版管理办法出台,将取消新能源车“备案制”。记者从北京新能源汽车产业协会获悉,随着《北京市推广应用新能源汽车管理办法》新版管理办法出台,北京对新能源汽车产品的备案制正式取消。(上海有色网)

新能源汽车车辆购置税优惠政策再延长三年。十三届全国人大一次会议在北京开幕,国务院总理作政府工作报告。表示,积极扩大消费和促进有效投资,增强消费对经济发展的基础性作用。将新能源汽车车辆购置税优惠政策再延长三年,全面取消二手车限迁政策。(上海有色网)

中汽协:2月新能源汽车产销量同比增长分别为119.1%和95.2%。近日中汽协公布了2月份新能源车产销数据,具体产销量分别为39230辆和34420辆 ,同比增长分别为119.1%和95.2%。(中汽协)

刚果金新矿业法签署生效。3月9日,在与矿业公司代表会谈结束后两天,刚果金总统约瑟夫•卡比拉签署了新矿业法。总统与矿业公司对话,难阻法律生效,问题留待继续讨论并在配套法规中解决。

投资建议

1)2月新能源汽车产销量同比增长119.1%和95.2%,印证新能源汽车“抢装+正常释放”双需求爆发逻辑。近日中汽协公布了2月份新能源车产销数据,具体产销量分别为39230辆和34420辆,同比增长分别为119.1%和95.2%。其中,2月乘用车销量达到2.9万台,在春节放假背景下追平去年3-4月水平,同比增长80%左右,印证新能源汽车“抢装+正常释放”双需求爆发逻辑。

2)政策方面再提供新动能。总理在政府工作报告中指出:①将新能源汽车车辆购置税优惠政策再延长三年,全面取消二手车限迁政策;②扩大外商投资新能源汽车等领域;③加快制造强国建设,推动新能源汽车等领域产业发展。政府工作报告鲜明的指出将从政策、资本、国家战略等方面,一如既往的支持新能源汽车的发展,行业再获新动能,此举将加速助推中国成为世界新能源汽车制造强国。政策方面为新能源汽车行业再添新动能。

3)刚果(金)新矿法正式落地,市场并未完全计入这一影响。3月9日,在与矿业公司代表会谈结束后两天,刚果金总统约瑟夫•卡比拉终于签署了新矿业法,面对税收成本的提升:一方面全球钴生产成本曲线势必被推升;另一方面我们相信这会对企业行为产生深远影响,企业维持利润的方式就是“量*价”——由于钴原料供应持续紧张,而上游企业掌握话语权,短期通过寻求价格上涨维持利润,或会成为企业普遍的选择。(更进一步影响分析,可参见历史报告《刚果金矿业法修订影响几何?20180212》)

4)继续推荐锂电材料板块,核心标的:①钴:华友钴业、寒锐钴业、洛阳钼业;②锂:赣锋锂业、天齐锂业、雅化集团。

风险提示

宏观经济波动等带来的风险,新能源汽车销量不及预期,钴锂原材料产能释放超预期带来的价格回落等风险。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券有色团队设立的。本订阅号不是中泰证券有色团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。