主要观点总结

文章主要介绍了凯利泰公司前三季度的业绩恢复情况,以及未来展望。公司Q3收入业绩恢复正增长,Q4有望持续向好的趋势。同时,文章还提到了公司的业务布局、风险提示和投资建议。

关键观点总结

关键观点1: 凯利泰公司前三季度的业绩恢复情况

公司Q3单季度营收和归母净利润均实现正增长,业绩符合预期。疫情对手术量影响较大,但Q3开始恢复,Q4有望持续恢复。

关键观点2: 公司的业务布局

公司深耕脊柱微创领域,布局运动医学,椎体成形和椎间孔镜业务布局协同性较强。新产品陆续获批,进一步增强公司产品线优势。

关键观点3: 风险提示

疫情不确定性风险、收购整合风险、研发失败风险是公司主要面临的风险。

关键观点4: 投资建议

作者维持对凯利泰公司的“买入”评级,认为业务恢复增长,长期逻辑持续看好。考虑到疫情影响,小幅下调盈利预测。

正文

分析师:

谢长雁 S0980517100003

联系人:

李虹达 [email protected]

■ Q3收入业绩恢复正增长,Q4有望持续向好

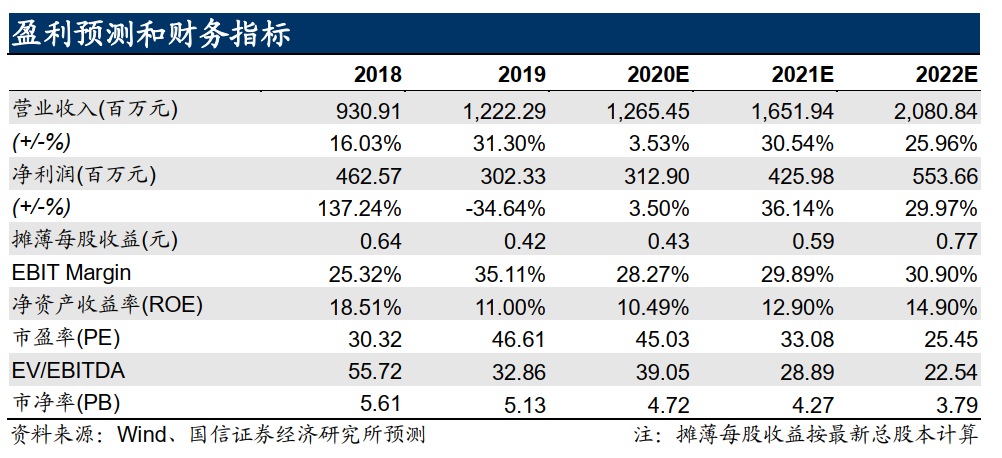

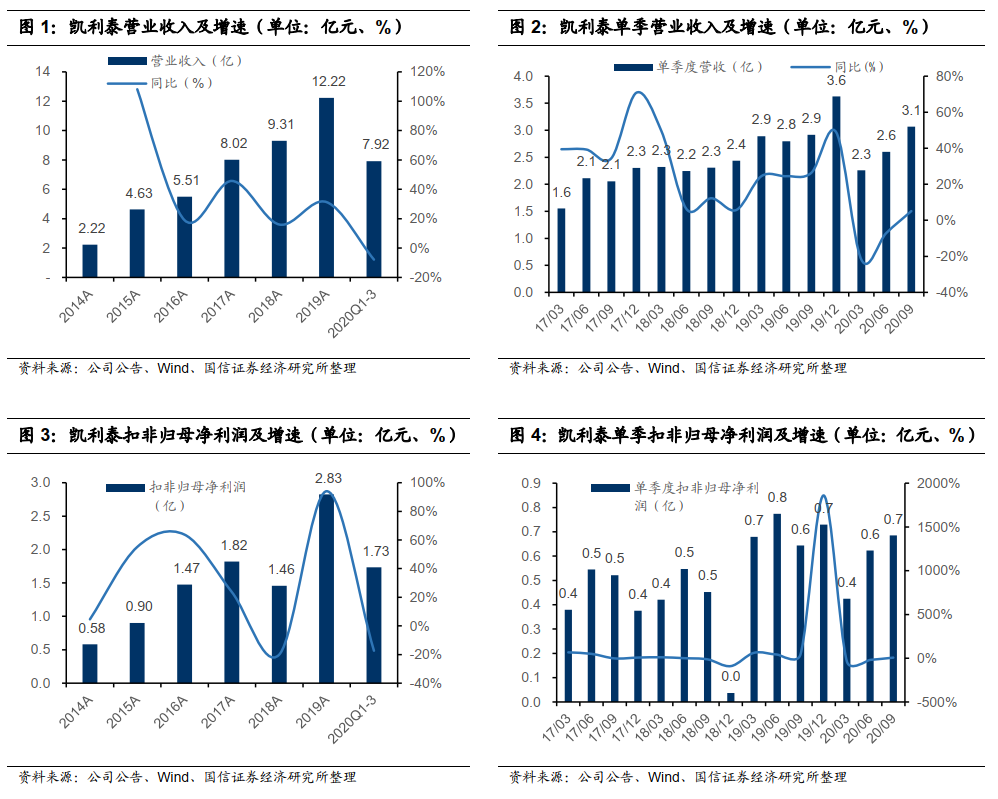

凯利泰前三季度实现营收7.92亿元(-7.88%),归母净利润1.96亿元(-11.56%),扣非归母净利润1.73亿元(-17.36%)。其中Q3单季度营收3.06亿元(+5.12%),归母净利润0.77亿元(+12.87%),扣非归母净利润0.69亿元(+6.54%)。业绩符合预期,接近此前业绩预告的中值。上半年疫情对手术量影响较大,Q3单季收入业绩已恢复正增长,Q4有望持续恢复。

■ 脊柱手术择期属性较强,下半年有望逐季好转

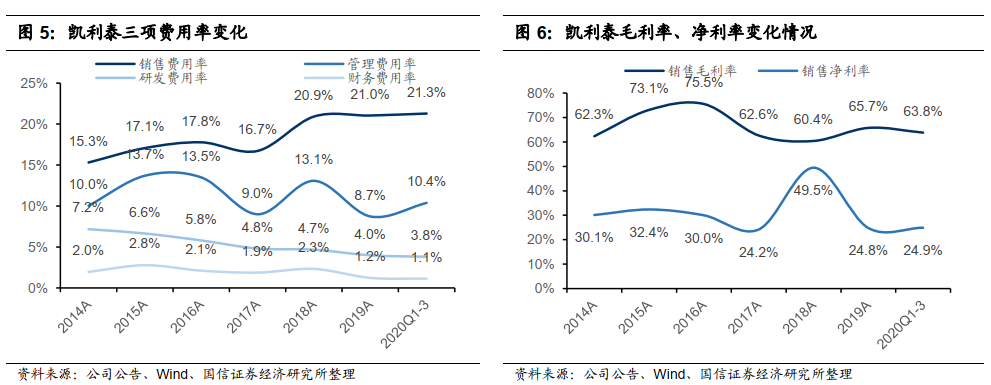

上半年疫情影响下终端医院的门诊量和手术量均大幅减少,各业务板块均出现一定程度的下滑,Q3业务量恢复到去年同期略高的水平后,Q4有望继续反弹。毛利率与去年同期持平,达到63.81%(-0.59pp);销售费用率小幅提升至21.28%(+1.72pp),预计主要由于市场推广及专业服务费用和人工支出略有增长;管理费用率提升至10.37%(+2.78pp),预计主要由于股权激励计划确认的股份支付费用增加。

■ 深耕脊柱微创领域,布局运动医学,长期成长可期

椎体成形+椎间孔镜业务布局协同性较强,国产骨水泥、国产射频消融器械等新产品陆续获批,进一步增强公司产品线优势。运动医学板块通过自主研发和外延并购不断扩大布局,年内投资了利格泰、上海逸动医学等公司建立起从预防诊断到修复重建各细分领域的运动医学产品管线。骨科与运动医学领域仍处于景气度上升阶段,长期成长可期。

■

风险提示:

疫情不确定性风险;收购整合风险;研发失败风险

■ 投资建议:

业务恢复增长,长期逻辑持续看好,维持“买入”。

脊柱手术择期属性较强,疫情对公司上半年业绩影响显著。Q3业务已基本恢复正常并实现正增长,Q4有望继续恢复。脊柱微创+运动医学领域布局全面,长期逻辑不变。考虑到疫情影响,小幅下调盈利预测,预计20~22年归母净利润达到3.13/4.26/5.54亿元(此前预测为3.50/4.81/6.31亿),对应当前股价PE为45/33/25X,维持目标价为28~31元,维持“买入”评级。

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。