胡剑(S0570518080001)、刘叶(S0570519060003)

报告发布时间:2020年3月29日

消费恐面临二次探底,估值中枢下移使得优质成长股具备长期配置价值

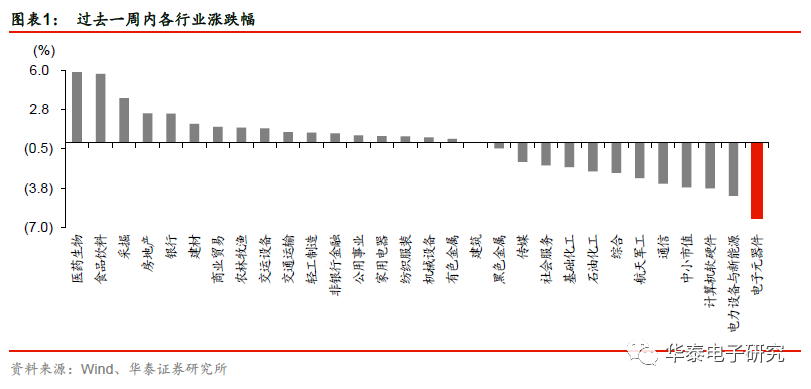

过去一周海外疫情加剧造成国内股票市场持续下跌,电子整体下跌6.21%。从疫情演绎过程来看,我们之前强调内需市场的恢复、海外疫情的蔓延会弱化电子板块在国内疫情发展初期形成的比较优势,造成流动性分散、板块估值中枢下移,而之后随着国内复工的展开,部分海外需求下滑所引致的失业率上升和对经济的悲观预期恐引发电子产品消费的二次探底,随后基本面有望逐步企稳。考虑到5G新基建加速所助推的5G换机、物联网品类扩张逻辑依然成立,在行业普跌过程中部分契合趋势性创新的优质标的长期配置价值显现,建议关注TWS、可穿戴、3C外观升级、被动元件等。

智能手表外观升级及功能创新趋势持续,乐观看待可穿戴终端渗透空间

华为于3月26日推出新款智能手表GT2和新品GT2e,其中GT2新增香槟金色金属表壳、42mm表盘的GT2新增凝霜白和栗木红表带,添加生理期提醒和易孕期提醒等功能;GT2e定位年轻消费群体,采用46mm大表盘设计,提供多达100种专业运动的监测记录,搭载专用血氧饱和度传感器并支持实时心率监测等。根据国家统计局数据,今年1-2月中国智能手表产量受下游需求驱动同比增长120%,可见智能手表仍在快速渗透阶段。推荐歌尔股份、精研科技、立讯精密、长信科技、乐心医疗、蓝思科技。

2019年全球智能音箱出货1.5亿;华为海外首发Sound X深化1+8+N

根据Strategy Analytics数据,2019年全球智能音箱出货同比增长70%至1.5亿台;4Q19单季出货同比增长45%至0.56亿台,百度/阿里巴巴/小米出货同比增长171%/94%167%,市占率为11%/10%/8%。根据IDC数据,2019年中国智能音箱出货同比增长110%至0.46亿台,百度/阿里巴巴/小米市占率为34%/32%/25%。3月26日,华为面向海外发布智能音箱Sound X,搭载360度环绕立体声麦克风阵列并支持Huawei Share,作为智能家居配件继续深化华为1+8+N架构。声学产业链推荐歌尔股份、立讯精密。

本周专题:华为发布5G旗舰手机P40系列,光学及外观升级再超预期

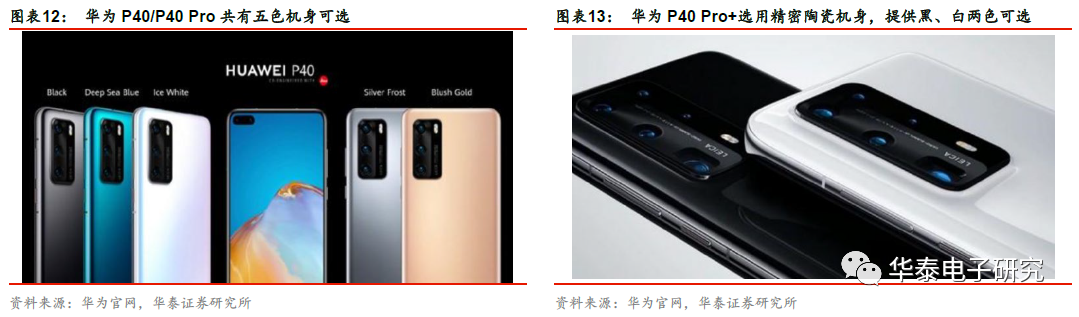

华为最新推出的5G旗舰手机P40全系标配屏下光学指纹、前置双摄模组和后置超感知50MP摄像头,其中P40 Pro/ Pro+后置增配40MP超感光电影镜头、3D深感镜头和潜望式摄像头。外观方面,P40采用6.1英寸直屏、71.1mm超薄、175g超轻机身设计,P40 Pro/Pro+采用6.58英寸OLED四曲面水溢屏、刷新频率达90Hz。P40/P40 Pro提供白/蓝/黑/银/金五种配色,并采用AG哑光工艺避免指纹沾染;P40 Pro+采用全新精密陶瓷材质,提供黑、白两种颜色。作为最大国产手机品牌,华为P40光学及外观创新或引领安卓系升级方向,建议关注光学、显示器件及外观升级相关产业链。

投资组合

歌尔股份、立讯精密、水晶光电、蓝思科技、乐心医疗、长信科技、京东方A、江海股份、海康威视、鹏鼎控股、顺络电子、视源股份、精研科技。

风险提示:

海外疫情升级风险,宏观下行风险,创新品渗透不及预期风险。

行情回顾

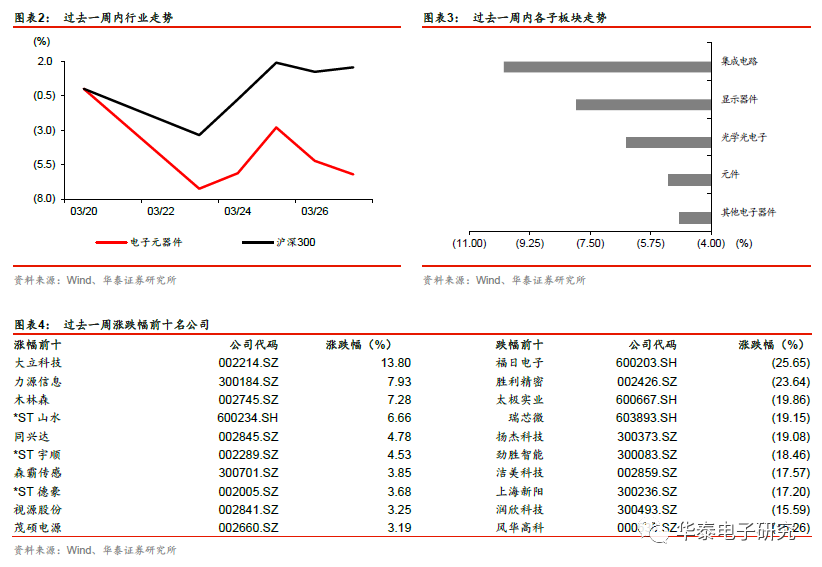

过去一周上证综指、沪深300分别上涨0.97%、1.56%,申万A股下跌0.01%,电子行业整体下跌6.21%,二级子行业中集成电路、显示器件跌幅居前,分别下跌10.00%、7.91%,其他电子器件跌幅相对较小,下跌4.91%。海外市场恒生资讯科技业上涨4.58%、费城半导体指数上涨14.65%、台湾资讯科技指数上涨3.35%。

本周专题:华为发布5G旗舰手机P40系列,光学及外观创新再超预期

3月26日晚,华为在巴黎发布P40系列全球新品线上发布会,推出新款5G旗舰手机P40系列(P40、P40 Pro及P40 Pro+)、智能手表GT2/GT2e、智能音箱Sound X、智能眼镜等。根据华为消费者BG CEO余承东介绍,华为P40全系搭载新款麒麟990芯片、内置5G基带,支持双卡通信、超级快充等功能,其中华为P40 Pro支持 27W无线超级快充,支持无线反向充电,华为P40 Pro+还可在此基础上支持40W华为无线超级快充。除此之外,光学和外观升级成为本次P40系列最大看点。

光学:多摄模组持续升级,超大RYYB传感器及潜望式镜头引关注

P40全系采用超大RYYB传感器,可实现白天黑夜精准对焦。

光学方面,华为P40全系支持屏下指纹解锁方案,采用32MP主摄+红外景深前置双摄支持面部识别及AI隔空操控,并在后置模组中搭载了超感知5000万像素摄像头,采用迄今为止最大的1/1.28英寸50MP RYYB传感器,具有2.44um超大单元像素尺寸和更大进光量,全像素8核对焦,可实现白天黑夜精准极速对焦,还配备了XD Fusion图像引擎。三款机型光学方案的不同之处在于,华为P40/P40 Pro/P40 Pro+后置依次为徕卡三/四/五摄,其中P40 Pro/ Pro+后置均配备40MP超感光电影镜头和3D深感镜头。

以潜望式镜头为首的镜头创新也成为光学产业链重要关注方向。

在智能手机光学升级替代单反的过程中,光学变焦一直是镜头重要的突破方向,但手机长焦镜头变焦倍数增加所带来的模组厚度增加将导致高倍数的变焦模组很难嵌入手机之中。2017年,OPPO在NWC大会上首次发布潜望式5倍光学变焦技术,即通过内置光学棱镜,使光线遇到棱镜后发生90度旋转进入长焦镜头实现多倍光学变焦。随后,华为、OPPO先后于2019年3月、4月推出了可实现10倍光学变焦的手机P30 Pro、Reno。在本次华为新推出的P40系列中,P40 Pro采用超感光潜望长焦摄像头可实现5倍光学变焦,Pro+则采用多反射式潜望式长焦镜头实现10倍光学变焦及最大100倍数字变焦。

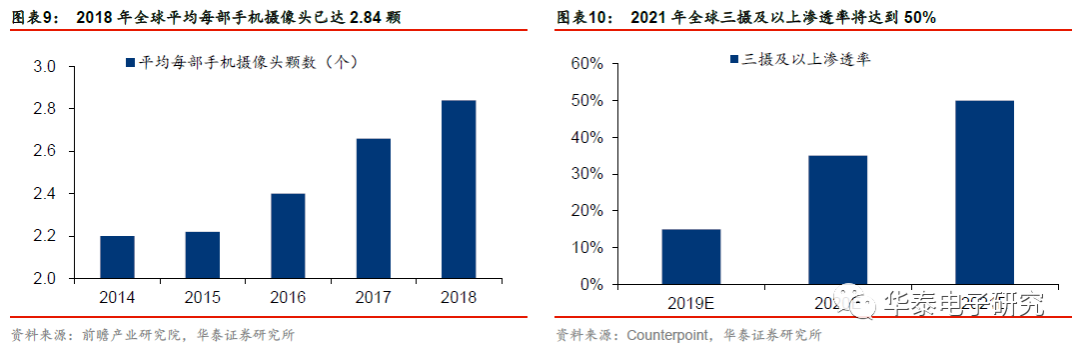

作为全球首家发布后置徕卡双摄机型的品牌,华为在双摄机型的普及速度上显著领先其他厂商。根据旭日大数据,2017年华为双摄渗透率已达到52.7%,高于Vivo(41.9%)、苹果(35.0%)、OPPO(22.6%)及小米(16.8%)。根据前瞻产业研究院,2018年全球平均每部手机搭载摄像头个数已达到2.84个。小米2019 年11月5日发布的CC9 Pro采用后置五摄方案,单机摄像头数量达到六颗(包含前置),而本次华为P40 Pro+的单机摄像头数量则进一步增加至7颗。由此可见,同时具备高清、广角、变焦、大光圈、3D景深等镜头的多摄模组升级仍然是智能手机光学领域的重要创新方向。Counterpoint预计2021年全球智能手机三摄及以上机型渗透率将从2019年的15%增加至50%。

尽管智能手机需求受疫情蔓延或存在波动,但我们认为单机摄像头数量的持续增加及单颗镜头功能的创新升级(3D感知镜头、潜望式镜头等),将为包括镜头及CMOS图像传感器、红外/窄带滤光片、马达、微型棱镜等上游元件带来持续增量。同时,考虑到多摄模组升级对模组精度、组装设备和技术要求提高,我们认为具备较强技术实力和创新能力的龙头模组厂商也将在高技术和资金壁垒的保护下进入更优的成长赛道。

外观:四曲面水溢屏融合五色机身及Pro+陶瓷机壳引领潮流

P40/P40 Pro无色机身及Pro+陶瓷机壳引潮流。

外观方面,P40系列从机身显示、薄厚到机壳颜色、选材均有所创新。作为本次新机系列基础款,华为P40采用6.1英寸OLED直屏,机身厚度为7.1mm,重量仅有175g;P40 Pro/Pro+则采用了6.58英寸OLED面板和全玻璃四曲面水溢屏设计,刷新频率达90Hz,支持IP68级防水防尘。颜色及材质方面,华为P40/P40 Pro机身共有零度白、深海蓝、亮黑色、冰霜银、晨曦金五种配色可选,且背部采用了AG哑光工艺避免使用过程中指纹沾染,而P40 Pro+则采用了全新精密陶瓷材质,提供陶瓷白、陶瓷黑两种颜色。

曲面屏助力使用体验及功能场景再升级。

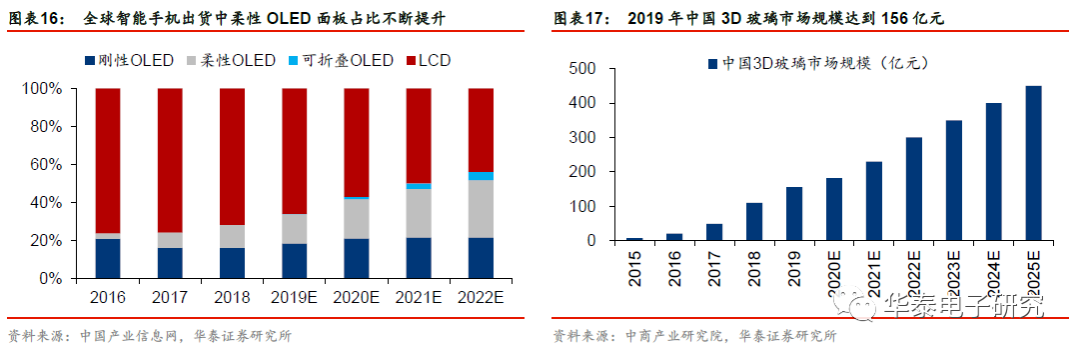

在手机面板升级过程中,OLED轻薄、对比度高、反应速度快等优点更符合消费电子发展方向,其中柔性OLED可弯折特性可使手机屏幕呈现曲面弧度从而带来更大显示面积,也受到终端品牌厂商和消费者的广泛青睐。2019年9月华为发布Mate30系列,其中Mate 30 Pro采用了升级版88°超曲面环屏幕,在优化视觉体验的同时增加侧屏触控功能,提升用户在拍照、游戏等多重场景下的使用体验。本次推出的P40 Pro/Pro+屏幕由双曲面升级为四曲面水,或成为安卓系曲面屏升级新方向。

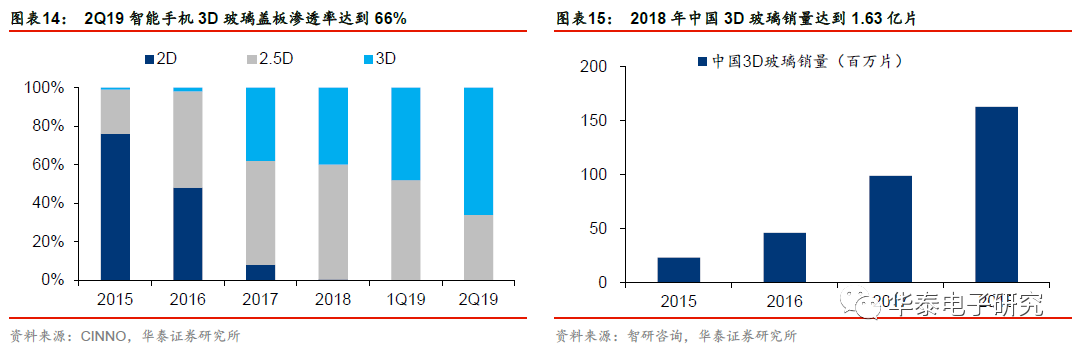

3D玻璃与柔性OLED面板成为完美组合,终端渗透率快速提升。

相比于2D和2.5D,3D玻璃具有轻薄透明、抗指纹、防眩光、坚硬耐划伤等优点,且与柔性OLED面板有更高贴合度。根据CINNO数据,在手机玻璃后盖向3D玻璃升级叠加曲面屏柔性OLED终端快速渗透的驱使下,2Q19年智能手机3D玻璃盖板渗透率从2016年的2%提升至66%,成功占据玻璃盖板市场主流地位。根据中商产业研究院数据,2015年中国3D玻璃出货量为2300万片,2018年达到1.63亿片,对应2016-2018年CAGR为92.1%。

柔性OLED面板推广有望继续推动3D玻璃市场扩容。

根据玻纤协会数据,2015年中国3D玻璃市场规模仅有7.5亿元, 2019年已达到156亿元,对应2016-2019年复合增速为113.6%。根据IHS数据,2018年智能手机出货中柔性OLED面板占比从2016年的3%提升至12%,2022年有望进一步提升至30%。随着安卓系曲面屏持续升级、柔性OLED渗透率不断提升,基于柔性OLED面板与3D玻璃盖板的高度贴合性,3D玻璃盖板市场空间将继续扩大。根据中商产业研究院预测,2025年中国3D玻璃市场规模将达到450亿元,对应2020-2025年CAGR为19.3%。

重点公司概览

行业动态

风险提示

海外疫情升级风险。

由于电子是一个深度参与全球分工的产业,海外疫情的升级存在引起供应链物流不畅、终端需求下滑的风险。

经济下行中业绩兑现风险。

在宏观经济增速下行的背景下,消费者对3C电子产品的消费意愿可能会受到一定程度的遏制,换机周期相应拉长,进而拖累产业链公司业绩增长,因此业绩兑现具有不确定性的风险。

电子产品渗透率不及预期的风险。

电子行业创新性强、技术迭代快,新产品的渗透速度直接影响供应链厂商的业绩增速,而创新是否能激发消费需求往往需要市场的检验,因此具有不确定性的风险。