三季度经营状况良好,略超半年度指引。

公司前三季度业绩为1.58亿,超过半年报指引上沿。在三季度因为国庆和金砖会议而产能下降的不利情况下,公司业绩仍然保持高增速,显示公司优秀的运营管理能力,同时也侧面印证行业景气仍然非常旺盛。

规模效应持续,毛利率保持高位。

年初以来至今,除去客观因素影响,公司产能一直处于满产,规模效应持续提升,使得第三季度公司毛利率仍然高达38.9%。公司通过持续生产工艺改进,带来良率上升同时产品单位成本下降。随着公司聚焦主业并扩大产能,公司毛利率将继续维持在行业优秀水平。

红黄光龙头,有望在新领域深度受益。

公司是国内红黄芯片市场占有率最高的厂商,目前红黄光的产能机台是22台,峰值产能是17万片。未来随着VCSEL激光器的大规模应用以及MiniLED、MicroLED的潜在应用,公司在红黄光芯片的积累保证了公司在新领域的竞争力,给公司发展带来新机遇。

积极扩产迎接LED行业大景气周期。

公司本年度公布两项扩产计划,目前均在积极推进当中。扬州红黄光扩产项目18年开始产能陆续释放,南昌蓝绿光扩产项目保守预计2019年产能开始释放。扩产陆续完成后,公司将成为LED芯片行业主要参与者之一,享受LED行业持续景气带来的红利。

盈利预测与投资评级。

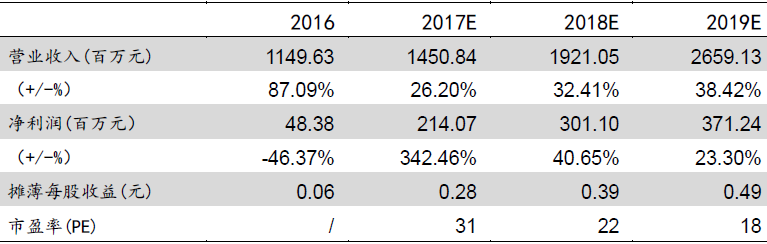

预计公司2017~2019年营收分别为14.51/19.21/26.59亿元,净利润分别为2.14/3.01/3.71亿元,EPS分别为0.28/0.39/0.49,对应PE分别为31/22/18,维持“买入”评级。

风险提示:

下游需求不达预期。

盈利预测和财务指标

资料来源:Wind,太平洋证券

注:摊薄每股收益按最新总股本计算