一季度基金持仓数据验证全市场唯一一家提示白马龙头资金逻辑的观点。详见报告《白马长嘶啭,挥鞭奔鹏城!》和《A股“入摩”概率提升,组合“瘦身》。

文章要点

★基金总规模一季度出现回升

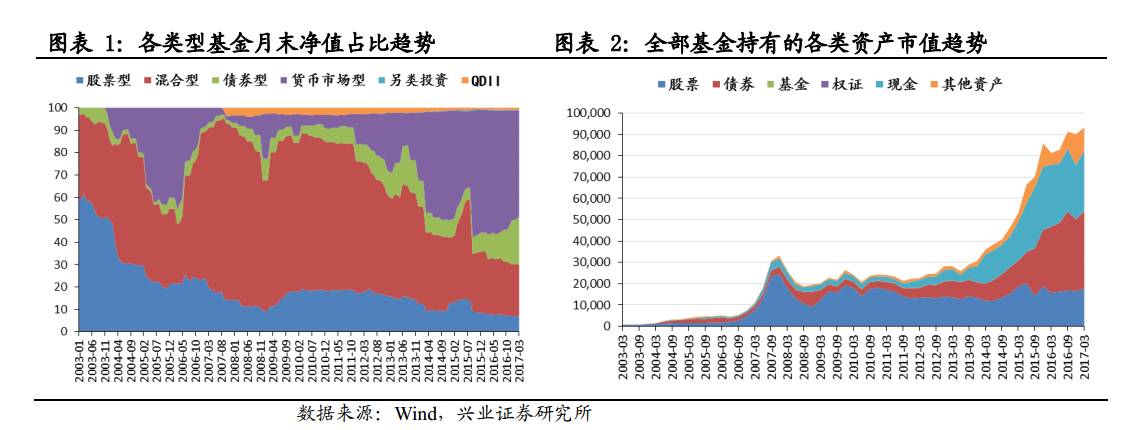

——2017Q1全部基金资产总值从上季度的9.02万亿上升至9.33万亿元。债券型基金、混合型基金规模分别增长44%、0.5%。股票型、混合型基金规模分别下降0.9%、5.1%。从结构上来看,全部基金持有的股票资产比重从2016Q4的18.43%上升至2017Q1的19.03%,债券资产占比从37.3%上升至38.90%。

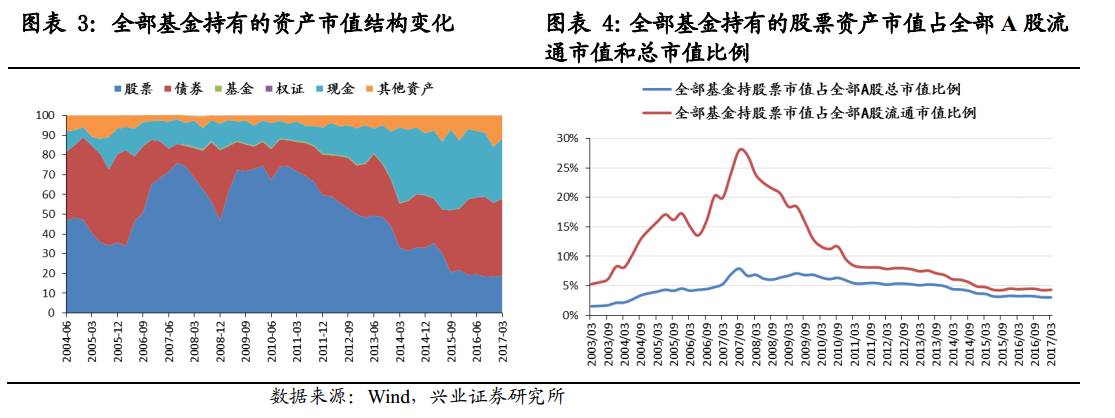

——2017Q1全部基金持有的A股股票市值1.77万亿元,较2016Q4上升6.9%;占全部A股总市值和流通市值的比例分别为3.1% 、4.3%,较2016Q4均提升了0.1个百分点。

★

主动股票型基金股票仓位略有提升,债券、现金配比均有下降

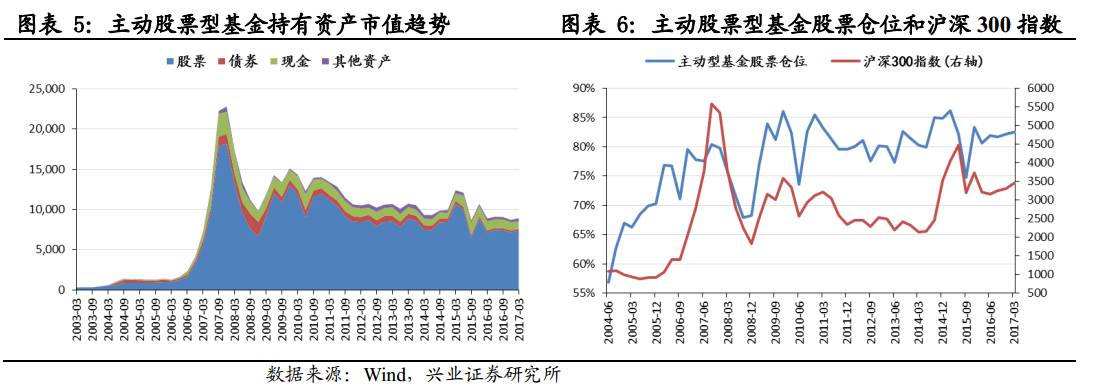

——2017Q1主动股票型基金规模为8919亿,环比2016Q4上升2.25%;股票仓位从82.2%提升至82.5%。债券、现金资产占比分别下降至2.65%、10.04%。

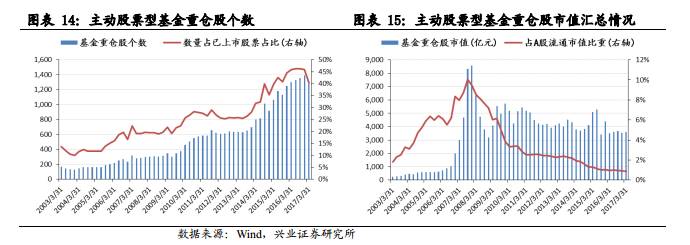

★2016Q4主动股票型基金的重仓股配置特征

——主动股票型基金的前十大重仓股,分别是

格力电器、五粮液、贵州茅台、信维通信、索菲亚、立讯精密、大华股份、欧菲光、东阿阿胶、华帝股份

。

——

基金持仓的集中度情况:数量减少、持仓集中度上升。

所有主动型基金的重仓股共覆盖了1275只股票,较2016Q4的1391只股票数量减少了116只,前十大重仓股市值占所有重仓股的持股比重从2016Q4的8.3%提升至2017Q1的11.7%,占基金的全部持股市值比重也从4.1%上升到5.8%,增加了1.9个百分点。

——

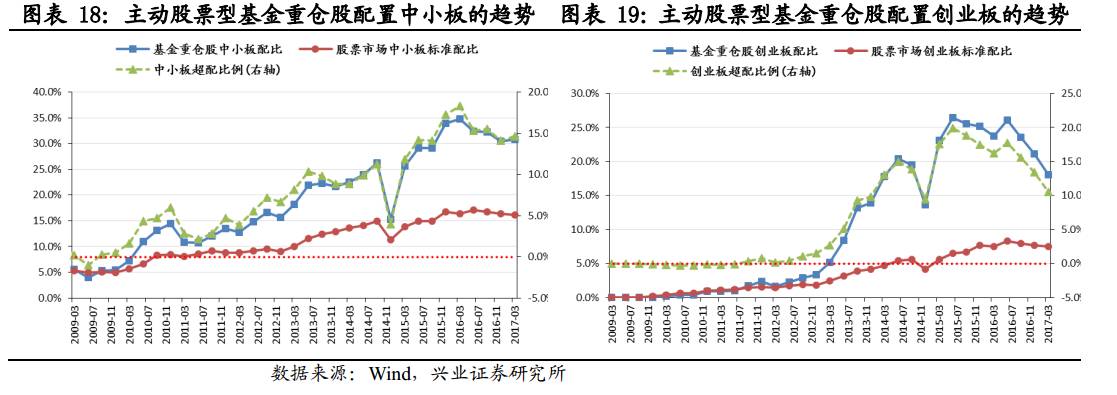

重仓股中中小板和创业板依然被超配,

超配比例分别为14.6%、10.5%。与2016Q4相比,中小板加仓0.5%,创业板减仓2.8%。

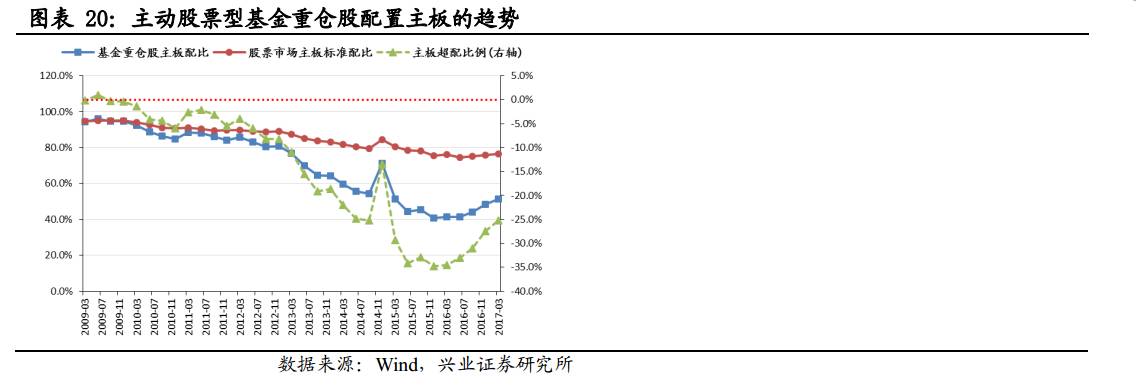

主板仍处于低配状态

,但低配比例由27.5%进一步降低至25.2%,低配幅度首次缩窄至2014年以来的均值上方

。

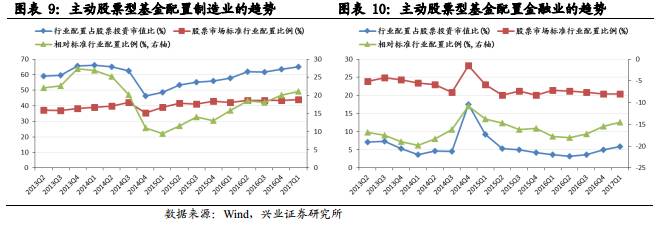

——重仓股超配最多的行业分别是

医药生物、电子、家电、轻工制造、食品饮料

等,超配比例分别为6.69%、6.59%、3.35%、2.69%、2.47%。除医药之外,其余4个行业的超配比例都处于2014年以来的较高水平,并且都较上一季度有所提高。低配最多的行业分别是

银行、非银金融、石油石化、交通运输、房地产

等,低配比例分别为10.34%、4.88%、4.47%、2.48%、2.22%。除房地产外,其余4个行业低配幅度已至少连续2个季度出现缩窄。

基金总规模一季度

出现回升

仅债券型基金净值规模上升。

2017Q1全部基金资产总值从上季度的9.02万亿上升至9.33万亿元,环比2016Q4上升3.49%。以截止日资产净值计算,债券型基金规模在2017Q1继续扩张,但增速明显放缓,较2016Q4末资产净值增长6.9%,混合型基金规模降低了5.1%。股票型、货币型基金规模分别下降0.9%、6.0%。

从资产结构上来看股票、债券和现金占比均上升,其他资产占比下降。

全部基金持有的股票资产市值占资产总值的比重从2016Q4的18.43%上升至2017Q1的19.03%,债券资产占比从37.3%上升至38.90%,现金占比从28.21%上升至30.40%,其他资产占比从15.97%大幅下降至11.59%。现金比重提升了2.2个百分点,提升幅度最高。

持股规模有所上升。

2017Q1全部基金持有的A股股票市值1.77万亿元,较2016Q4的1.66万亿上升6.9%。全部基金持股市值占市场总市值的比重也较上季度小幅提升。全部基金持股市值占全部A股总市值和流通市值的比例分别为3.1% 、4.3%,较2016Q4均提升了0.1个百分点。

主动股票型基金仓位监测

为了更加客观地描述基金股票资产配置的特征,下文对基金仓位、股票行业和重仓股的配置的分析对象采用

主动股票型基金

,以排除债券基金、货币基金、指数基金对股票配置分析的干扰。

本文的“主动股票型基金”包括:股票型基金中的普通股票型,混合型基金中的偏股混合型。主动型基金中,公布

2017

年一季报的共

671

只基金。

主动股票型基金股票仓位

略有提升,债券、现金配比均有下降

※2017Q1主动股票型基金资产总值规模为8919亿,环比2016Q4上升2.25%。

※2017Q1相比2016Q4,主动股票型基金的股票仓位从82.2%提升至82.5%。

※持有的债券资产占资产总值比重从2016Q4的2.91%下降至2.65%。

※持有的现金资产占资产总值比重从2016Q4的11.63%下降至10.04%。

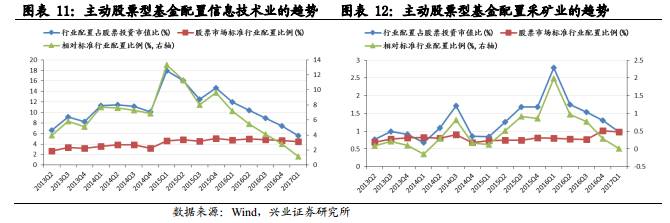

全部持仓标的中,2017Q1主动型基金超配制造业、批发零售、信息技术

根据证监会行业分类标准,在全部的持仓标的中,相对股市标准行业配置比例,主动股票型基金2017Q1超配最多的3个行业是制造业、批发零售、信息技术,配置比例分别为65.07%、4.66%、5.60%,超配比例分别为21.09 %、1.53 %、1.13 %。低配最多的3个行业是金融、采矿、交运,配置比例分别为5.94%、2.62%、1.45%,低配比例分别为14.47%、5.13 %、2.01 %。

全部持仓标的中,2017Q1主动型基金加仓制造业、金融业、建筑业,减仓信息技术、农业、科技

业

相较于2016Q4,主动股票型基金2017Q1加仓最多的行业是

制造业、金融业、建筑,分别加仓1.00%、0.97%和0.76%

。金融业虽然加仓,但目前仍处于显著低配的状态。

减仓最多的行业是

信息技术、农业、科技业,分别减仓1.69%、0.28%和0.20%。

,信息技术连续第5个季度减仓。

主动股票型基金重仓股配置

基金在季报中,仅仅披露按公允价值占基金资产净值比例大小排序的前十名股票投资明细,即其重仓股明细。历史上重仓股占整个股票投资的比例在50%上下,作为重要的样本对分析基金配置行为具有一定的代表性。

特别地,由于证监会行业分类调整后,基金目前仅公布证监会一级行业分类

,其中,制造业占股票资产比例超过50%,其子行业配置情况却不得而知,因此,

我们可以通过重仓股的行业分布来观察基金在细分行业上的配置,以及通过重仓股的行业分布变化来推测行业配置的变化。

前十大重仓股:增配家电、白酒、电子

2017Q1,671只主动股票型基金公布的重仓股涵盖1275只股票,较2016Q4的1391只股票数量减少了116只。我们将所有重仓股各基金持股市值加总后排序,主动股票型基金的前十大重仓股,分别是

格力电器、五粮液、贵州茅台、信维通信、索菲亚、立讯精密、大华股份、欧菲光、东阿阿胶、华帝股份

,与2016Q4相比,变化幅度较大,具体有如下变化:

※2017Q1,

2只机械股(立讯精密、大华股份)、1只医药股(东阿阿胶)和1只家电股(华帝股份)

被调入主动股票型前十大重仓股。

※2017Q1,

1只家电股(美的集团)、1只机械股(台海核电)、1只医药股(通化东宝)和1只汽车股(上汽集团)

被调出主动股票型基金前十大重仓股。

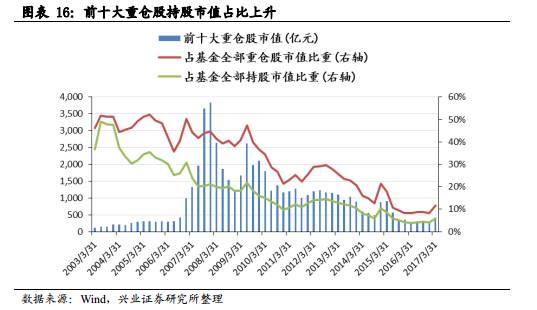

基金持仓的集中度情况:数量减少、持仓集中度上升

所有主动型基金的重仓股共覆盖了1275只股票,较2016Q4的1391只股票数量减少了116只,占当时已发行股票个数的比例也从2016Q4的45.8%迅速下降至40.3%。汇总市值达到3618亿元,占A股流通市值的比例由2016Q4的0.91%下降至0.88%。

进一步分析历年汇总后的前十大重仓股占所有重仓股的持股比重可以发现,2017Q1的前十大重仓股市值占全部重仓股市值的比重从2016Q4的8.3%提升至2017Q1的11.7%,增加了3.4个百分点,占基金的全部持股市值比重也从4.1%上升到5.8%,增加了1.9个百分点。这表明基金的抱团行为在2017Q1有明显提升。

不同板块持有基金数最多的个股:格力电器、欧菲光、信维通信

主板、中小板、创业板中,被671只基金作为重仓股持有,持有基金数排名靠前的股票如下:

※主板中,格力电器、贵州茅台、五粮液、泸州老窖分别被102、97、91、61只主动股票型基金作为重仓股,都是消费行业的企业,有三只为白酒。

※中小板中,欧菲光、大华股份、立讯精密、歌尔股份、天齐锂业分别被53、48、45、38、38只主动股票型基金作为重仓股;

※创业板中,信维通信、神雾环保、中金环境、长盈精密分别被41、37、31、30只主动股票型基金作为重仓股。

重仓股板块配置:中小创依然超配,

主板持续加仓

在

2017Q1

主动股票型基金的重仓股中,主板、中小板加仓;创业板继续减仓,超配比例下降。

主动股票型基金的重仓股在主板的配置比例为51.2%,配置比例相比2016Q4上升2.75个百分点,同期A股市场主板流通市值占比为76.4%,低配比例由27.5%进一步降低至25.2%,

加仓2.3个百分点,低配幅度首次缩窄至2014年以来的均值上方。

投资中小企业板和创业板的市值分别达为1113亿元和652亿元,占整个重仓股投资比例分别为30.8%和18.0%,

同期,全部中小企业板和创业板在总体A股的流通市值占比分别为16.1%和7.5%,

中小板和创业板的的超配比例分别为14.6%、10.5%。

与2016Q4相比,中小企业板加仓0.5%,创业板减仓2.8%

,

中小板超配比例仍处于较高水平,创业板超配水平已经接近2014年以来的较低水平。

重仓股行业配置:超配医药、电子等

,低配金融、采掘等

2017Q1主动股票型基金的重仓股超配最多的行业分别是

医药生物、电子、家电、轻工制造、食品饮料

等,超配比例分别为6.69%、6.59%、3.35%、2.69%、2.47%。