图片来源:两湖养禽

摘要

1、肉鸭景气行情的理解正处在形成一致预期前的阶段。

在产业普遍看好18年下半年和19年鸭苗、肉鸭行情的同时,资本市场对于肉鸭行情的判断仍处在形成一致预期之前的阶段,其中重要的原因之一就是肉鸭产业的产能数据相对不透明,判断框架相对不完善。为此,我们首先重述我们分析肉鸭景气的基本框架,并从市场理应关注而之前缺乏分析的2018年的肉鸭上游产能变化来推演18/19年肉鸭景气行情的基本逻辑:根据白羽肉鸭协会反映,2017年行业亏损导致祖代存栏不足,叠加环保去产能达25%左右,使得父母代存栏存在断档,预计产能缺口达30%左右。鸭苗行情淡季不淡正在兑现。

2、预计肉鸭A股标的华英农业18年业绩2亿元。

养殖:预计18年公司鸭苗生产2亿羽左右,其中外销1亿羽,屠宰9000万羽。预计鸭苗养殖完全成本2.7元/羽左右,目前单只盈利0.8元。冻品:18年预计27万吨左右,其中冻鸭21万吨,预计冻鸭完全成本9750元/吨左右,目前单吨盈利750元,冻鸡6万吨,盈利相对贡献不大。羽绒:预计18年20亿收入(新塘羽绒),利润1.1亿元,并表51%,去年羽绒全年净利8000多万,未来预计每年20%的增长。总体来看,预计公司18年业绩2亿元。

3、肉鸭板块的上涨有望分为超跌修复、预期差修复、估值差修复三个阶段。

根据我们对于鸡、鸭的产能数据(中国畜牧业协会)和环保趋势等的判断,鸡鸭基本面整体向上,而正因为养鸭股A股标的单一,数据相对不透明,鸭的预期尚正在建立。随着市场对肉鸭板块的研究和数据跟踪的逐渐深入,我们预计肉鸭板块会存在以下几个上涨阶段:第一,股价超跌后的修复;第二,研究框架和数据基础的完善逐渐出现一致预期,从而带来的预期差修复;第三,环保、下游需求叠加出现供需两旺,一致预期上调,鸭价和鸡价加速上涨,逻辑被验证带来的市值提升。

4、国企改革不断推进,管理层持续增持彰显公司信心。

根据华英农业公司公告,2017年起,公司对内实行保证金制,对外实行业绩对赌的经营模式,子公司的管理团队参与业绩绑定,业绩超额部分的30%归管理层分配,在国有体系下采用灵活的激励机制,助推公司管理能力的提升改善。2018年3月27日,公司发布公告,管理人员拟自3月27日至9月26日增持不少于1亿元,进一步彰显了公司管理层对未来发展的信心。

5、投资建议:

华英农业是商品鸭的养殖、屠宰、深加工、食品全产业链的A股唯一标的。我们预测,公司18/19年收入分别为56.08/70.04亿,净利润分别为2.02/2.64亿元,EPS分别为0.38/0.49元,目标价13元,给予“买入”投资评级。

风险提示:

鸭价上涨不达预期风险、疫病风险、公司信托计划平仓风险

正文

1. 肉鸭景气行情的理解正处在形成一致预期前的阶段

在产业普遍看好18年下半年和19年鸭苗、肉鸭行情的同时,资本市场对于肉鸭行情的判断仍处在形成一致预期之前的阶段,其中重要的原因之一就是肉鸭产业的产能数据相对不透明,判断框架相对不完善。为此,

我们首先重述我们分析肉鸭景气的基本框架

,并从市场理应关注而之前缺乏分析的

2018年的肉鸭上游产能变化来推演2018年、19年肉鸭景气行情的基本逻辑。

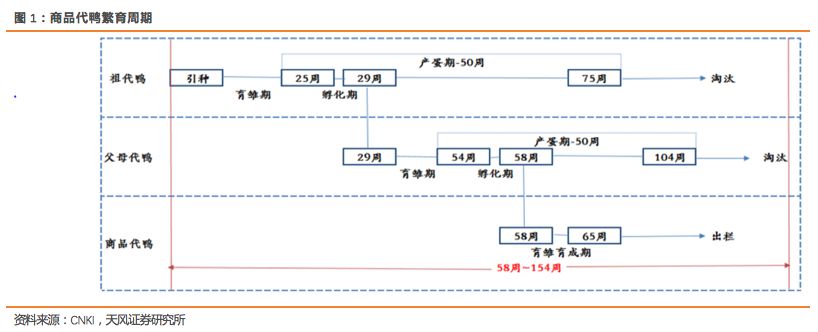

1.1. 肉鸭研究基本框架

价格趋势:

祖代存栏规模是产能基础,其变化趋势决定了供给的长期趋势。由于祖代传导到商品代需要约15个月,因此,根据祖代存栏规模的变化可以对长期供给变化趋势做出判断。但是应当注意到,区别于白羽肉鸡行业,由于祖代鸭产能在国内,因此引种和换羽需求弱于白羽肉鸡。

先行指标:

祖代鸭苗销量和后备祖代存栏是祖代鸭存栏量(或价格)的先行指标;父母代鸭苗销量和后备父母代存栏是父母代存栏量(或价格)的先行指标;在产父母代存栏和季节性是商品代存栏量(或价格)的先行指标。同时在产父母代存栏是鸭苗价格提前11周的先行指标。50 周内的累积父母代苗销量能够提前25周预判在产父母代存栏的变动方向,进而能够提前36周对鸭苗价格的变化趋势做出判断。此外,由于年内鸭价具备明显的季节性特征,而且猪肉价格对于禽肉价格的引导作用始终存在(替代),将需求端的两个重要变量考虑进去,有利于投资者对于价格短周期趋势的判断。

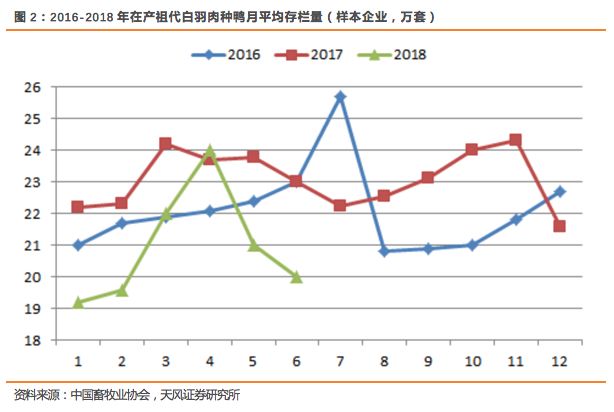

1.2. 肉鸭供给产能:目前,祖代存栏出现较大缺口,父母代存栏修复放慢

结论1

:祖代决定产业长期价格趋势,2017年11-12月后备祖代鸭存栏极速下跌导致2018年5-6月在产祖代存栏快速下跌,鸭价中长期趋势向好。2017年后备祖代存栏快速下跌的原因是肉鸭养殖进入微利和亏损期,环保关闭的产能短期无法恢复,新增产能又出现缺口,这导致5-6月祖代存栏出现较大缺口。

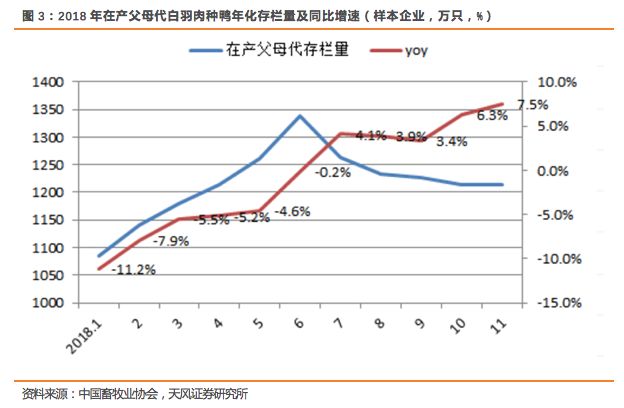

结论2:

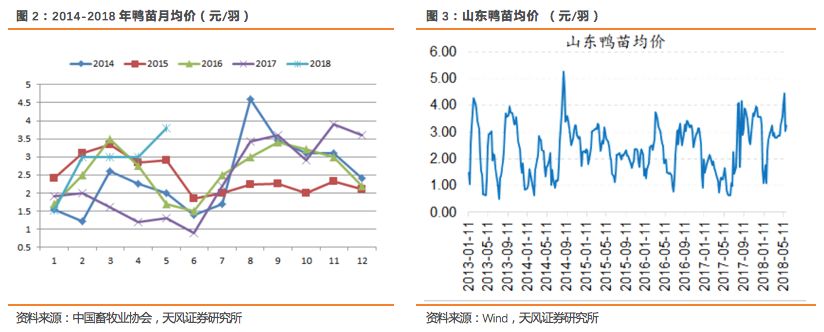

在产父母代存栏量上半年虽在修复,但同比增速仍在下滑,并且1:160的比例计算商品代全年处于紧缺状态。根据在产父母代存栏领先鸭价2-3个月,根据Wind数据,鸭苗前期5月价格高点达4.5元/只,当前价格3.6元/只,5月均价3.7元/只,4月均价3元/只,2季度(淡季)均价有望3.5元/只以上,预计下半年鸭苗价格平均维持4元/只左右(一般而言鸭苗价格3季度最高、2季度最低)。

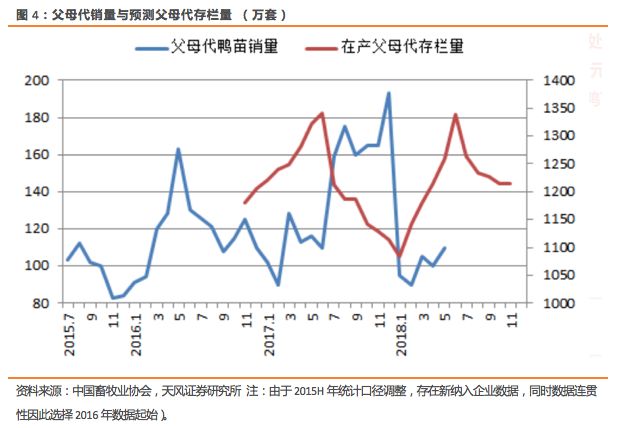

结论3:

在不考虑2018年环保压力增强的情况下,今年父母代存栏修复的高点预计与2017年环保压力初期一致,并且下半年父母代存栏有望继续回调。如果考虑环保因素继续趋严,那么产能修复幅度将在此基础上减弱,

全年在产父母代存栏有望持续低位。

1.3. 肉鸭鸭苗行情:淡季不淡已经兑现,环保、鸡价助推肉鸭鸭苗景气

结论4:

2018年2季度淡季不淡已经兑现,如果再叠加季节性因素,价格高点大概率在3季度出现,3季度鸭苗价格平均有望达4.5元/只以上,那么价格高点有望超2014年高点5.5元/只左右,如果再叠加环保今年继续趋严的预期,那么市场预期价格高点大概率超历史高点。当前价格3.6元/只,仍存在50%以上的涨价空间。

结论5:

从历史价格走势来看,鸭苗价格与鸡苗价格高度相关,两者7年相关系数高达0.7,同时大多时间区间内鸭苗价格高于鸡苗价格。今年由于种公鸡不足,换羽下降带来供给缺口,普遍预计鸡价仍处于上升通道,那么联动性较强的鸭价由此存在较为稳固的涨价基础。

2. 肉鸭板块的上涨有望分为超跌修复、预期差修复、估值差修复三个阶段

跟据我们对于鸡、鸭的产能数据的判断,鸡鸭基本面整体向上,而养鸭股一方面由于A股标的单一,数据相对不透明,研究存在较大预期差。随着研究和数据跟踪深入,我们预计肉鸭板块会存在以下几个上涨阶段:

第一,股价超跌后的修复;

第二,研究框架和对于产能等数据基础的完善逐渐出现一致预期,从而带来的预期差修复;

第三,环保、下游需求叠加出现供需两旺,一致预期上调,鸭价和鸡价加速上涨,逻辑被验证带来的市值提升。

3. 推荐华英农业

华英农业是A股唯一的肉鸭全产业链标的。

我们预计,华英农业18年业绩2亿元。养殖:预计18年公司鸭苗生产2亿羽左右,其中外销1亿羽,屠宰9000万羽。预计鸭苗养殖完全成本2.7元/羽左右,目前单只盈利0.8元。冻品:18年预计27万吨左右,其中冻鸭21万吨,预计冻鸭完全成本9750元/吨左右,目前单吨盈利750元,冻鸡6万吨,盈利相对贡献不大。羽绒:预计18年20亿收入(新塘羽绒),利润1.1亿元,并表51%,去年羽绒全年净利8000多万,未来预计每年20%的增长。总体来看,预计公司18年业绩2亿元。

国企改革不断推进,管理层持续增持彰显公司信心。根据华英农业公司公告,2017年起,公司对内实行保证金制,对外实行业绩对赌的经营模式,子公司的管理团队参与业绩绑定,业绩超额部分的30%归管理层分配,在国有体系下采用灵活的激励机制,助推公司管理能力的提升改善。2018年3月27日,公司发布公告,管理人员拟自3月27日至9月26日增持不少于1亿元,进一步彰显了公司管理层对未来发展的信心。

风险提示:

鸭价上涨不达预期、业绩对赌不达预期、信托计划强制平仓

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《农林牧渔-行业专题研究:

禽产业系列研究之五:被忽视的白羽肉鸭》