1.

6

月乘用车市场回顾

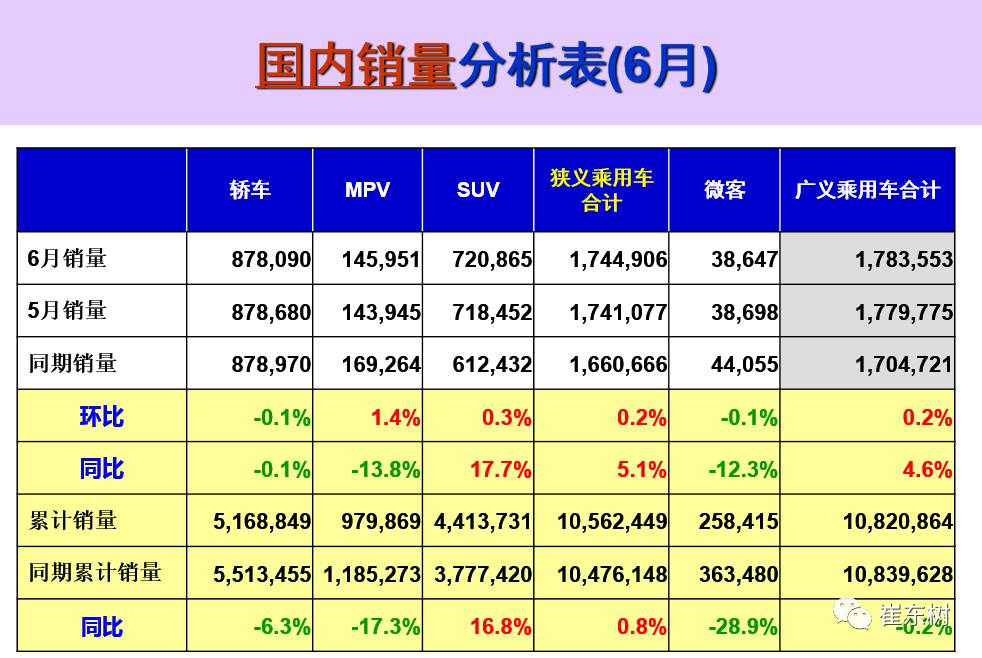

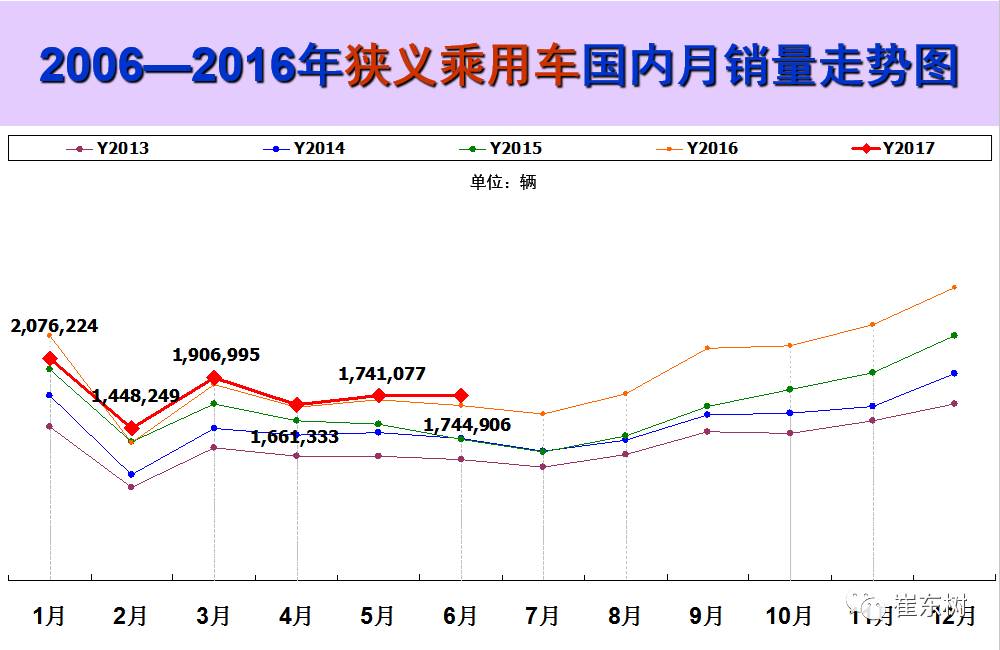

6

月乘用车零售

174.5

万,环比增

0.2%

,这是近

5

年首次实现环比

5

月正增长;

6

月同比增长

5%

,大幅好于

3-5

月的

2%

左右的增速水平,综合看

6

月是相对超预期的较好增长。

6

月零售恢复较快增长主要是月初的端午低基数和月末的零售走势冲刺较好的共同影响,

6

月最后一周零售同比增长

12%

的拉动全月增速提升尤为明显。随着近几个月终端市场折扣力度继续加大,加速转换消费者订单的效果逐步体现。

6

月

MPV

零售同比负增长

14%

,但环比

5

月增长

1,4%

,推动零售的环比增长。

6

月合资品牌的零售表现较强,美日德系的同比增长都在

10%

以上,体现中高端需求回暖的特征。

6

月车市增长分化,自主增速仍稍高于行业平均增速

5

个点,吉利、上汽乘用车、广汽乘用车等明星自主继续保持

50%

以上的超高速增长态势。

6

月的高端车型表现持续突出,轿车、

MPV\SUV

的高端全面走强,

B

级和

C

级的

MPV

和轿车也是较好的正增长,这也是消费升级的较好体现。

A00

级轿车依靠新能源而实现

99%

增速的倍增效果。

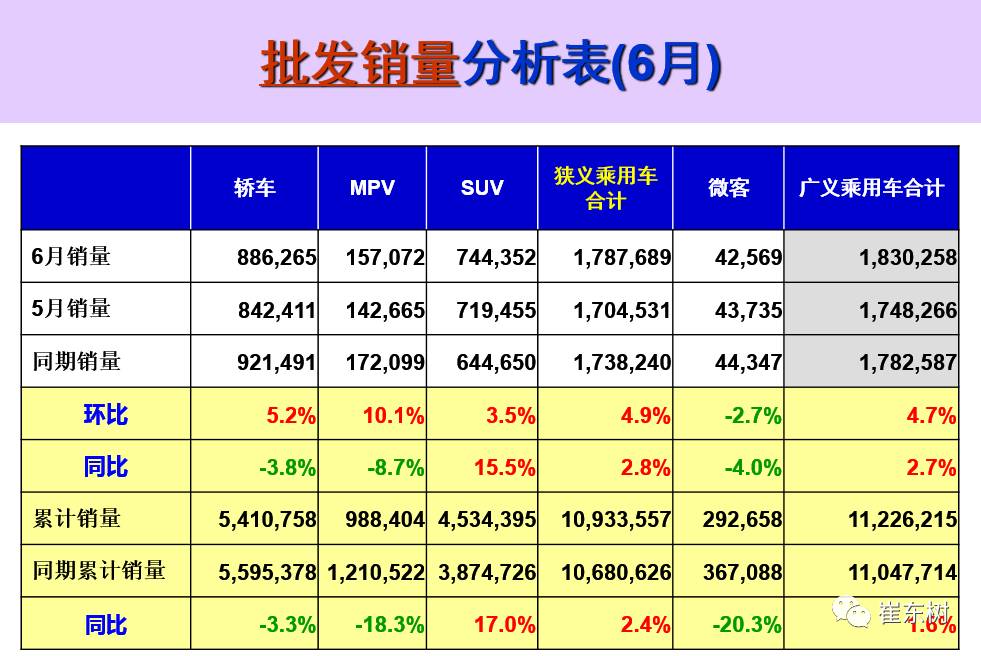

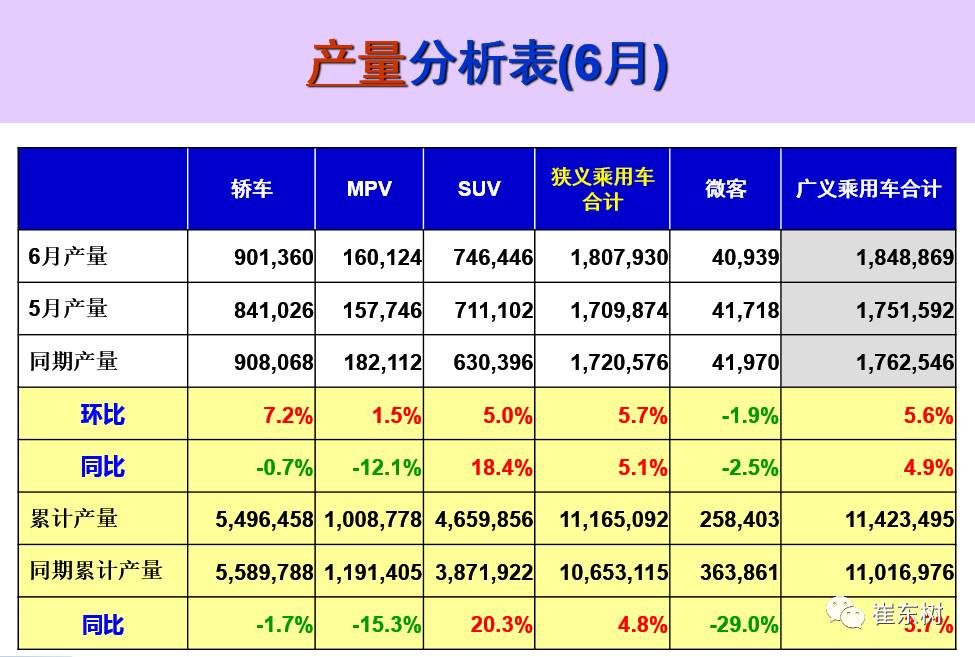

6

月的厂家生产高于批发

2

万台,但渠道库存降低

0.5

万,在汽车销售管理办法实施之际也是进步。在连续两个月的批发负增长后,部分厂家还是努力实现上半年的至少正增长的业绩。本月上汽、一汽、长安等主力集团的表现较强,实现了为车市稳增长的较好贡献。

6

月乘用车出口

4.9

万,增速

35%

,也为厂家批发增量贡献较大。

6

月的新能源车销量

3.89

万台,环比

5

月批发基本持平。虽然本月有更多的厂家逐步启动新能源车的销售,但由于限购区域市场容量的局限,主力车企的销量尚待更强突破

.

。

2.

7

月乘用车市场展望

7

月是历年正常月度销量的最低谷底,今年

7

月有

21

个工作日,相对

16

年

7

月持平。由于上半年是本世纪私车普及以来的车市的最低增速,加之合资企业的产能相对充裕,在目前市场环境下的休假是最佳的调整产销的方式。

7

月洪涝事情较严重,估计南方购车需求在

8

月逐步恢复,

7

月车市处于修整的低谷状态。随着

5-6

月楼市的市场逐步平稳,期待被黏在楼市的观望性客户逐步回归理性消费,推动

7

月市场的持续走强。

7

月的车市增长仍会维持低速增长状态。

3.

上半年乘用车市场回顾

上半年车市零售

1057

万台,同比增长

10

万台,上半年零售增速

1%

是低于预期较多的。

1-2

月受到春节较早和购置税优惠的透支影响而负增长,

3

月车市增速遭遇韩系的萨德事件的销量剧跌拉低而仅有

4%

。

4

月后韩系零售企稳缓慢恢复;

4

月以来的雄安新区拉动保定车市零售暴增;

3

月下旬以来一些地区的油价降幅高达每升

2

元以上。虽然

2

季度基本没有严重的新减量因素,但

4-5

月的零售维持在

2%

低位,

6

月的零售恢复到

6%

。

2

季度需求低迷抑制车市恢复,考虑到

3

月的楼市异常火爆,

4

月的调控力度超强,核心城市受阻后的中西部楼市火爆,部分居民观望楼市而暂缓车市消费。随着供给侧改革的推动,上游煤炭、钢铁、有色等的价格暴涨与终端需求的相对疲软,导致总体的中间制造和零售环节的利润偏低,消费动力相对放缓。

4.

下半年乘用车市场展望

下半年车市面临消费恢复等有利因素,但高基数的影响和

18

年税收变化的不确定性也是影响消费的重要因素。

首先是楼市逐步企稳后的消费回归,随着政策控制楼市走稳,下半年车市的会逐步恢复。其次是韩系的去库存压低批发因素已经基本化解,韩系的去库存在

3-6

月较强,

3-6

月韩系零售

30

万、批发

23

万,渠道库存下降

7

万台,下半年的韩系面临零售逐步恢复和库存逐步跟进的状态。第三是新能源车下半年逐步增量,带来车市销量增长。目前新能源车占乘用车

2%

左右,随着政策的相对稳定和进一步明确,下半年新能源车有望持续走强。

下半年的压力主要是高基数的压力,

16

年的下半年销量是

16

年全年的

55%

,高于历年的

52%

的水平较高。考虑

18

年春节较晚,

17

年下半年的销量增长动力不强。

5.

乘用车进出口强势增长

中国汽车出口是波浪前行的,国际经济政治环境的剧烈变化对中国汽车出口带来较大影响。

08

年中国汽车出口

68

万台达到阶段性高点,随后是下跌到

09

年的

37

万台的的深度调整,

12

年中国汽车出口突破到

102