昨天,我们与大家分享了《国内10家豪门药企研发实力对比》,豪门药企不惜砸下重金研发新药,而对于投资者来说,这也是一个充满吸引力的领域。创新药投资愈来愈成为大家关注的焦点。

这个领域,对于每一位投资人都充满着挑战,可以说, science, commercial和finance的多重博弈。

要对疾病和技术了解,又要预测未来市场表现,最后还要匡算出合适的估值情况下投资人可以获利。今天,高特佳投资经理宋永茵将与大家分享创新药投资的心得,我们主要和大家探讨2个问题:

第一, 为什么选择投资某家创新药企业,这家创新药企业到底位于哪一个梯队。

第二, 企业给予的价格究竟是否合理?我们用何种标准去评价?

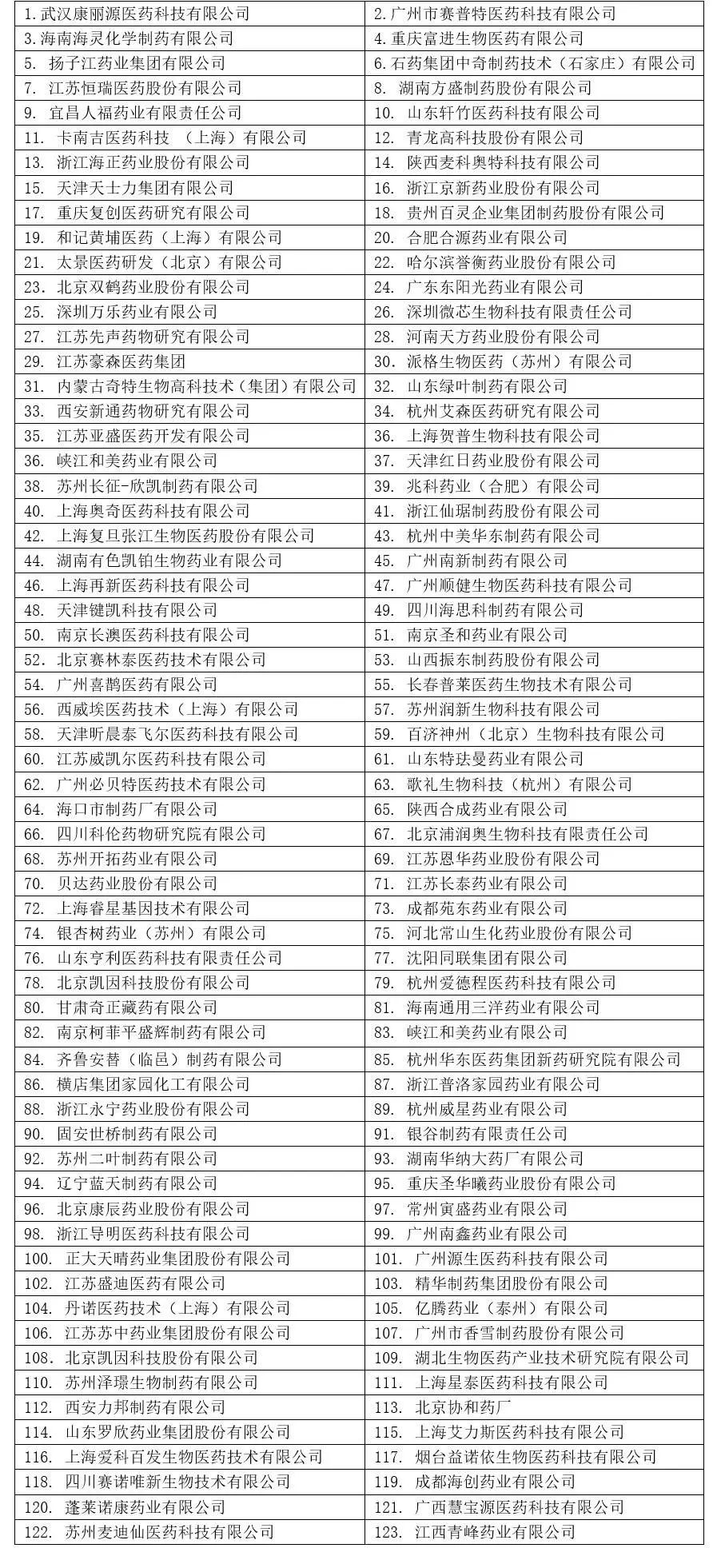

1.中国创新药企业总数

2013-2016年有过1.1类药物IND申报企业,一共为123家,预计总体创新药企业总数在该样本的2-3倍,即250-370家左右。

(数据主要来源为丁香园,CFDA,药智网等)

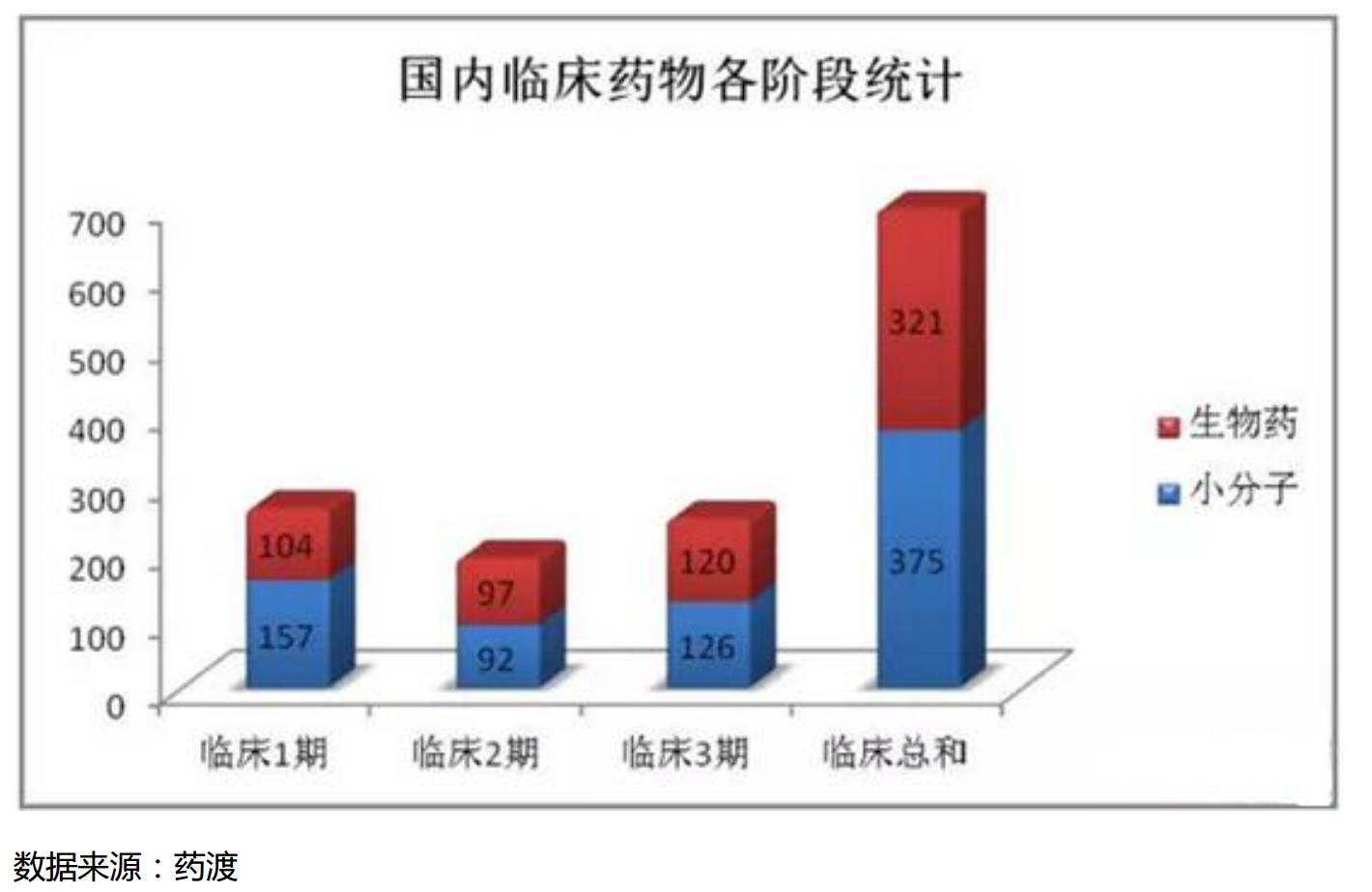

2. 国内创新药进入临床数据

2.1 中国IND情况

截至2017年3月底,当前国内外各大药企和研究机构在国内(含国外)约有700个药物正在全国各地进行临床试验。

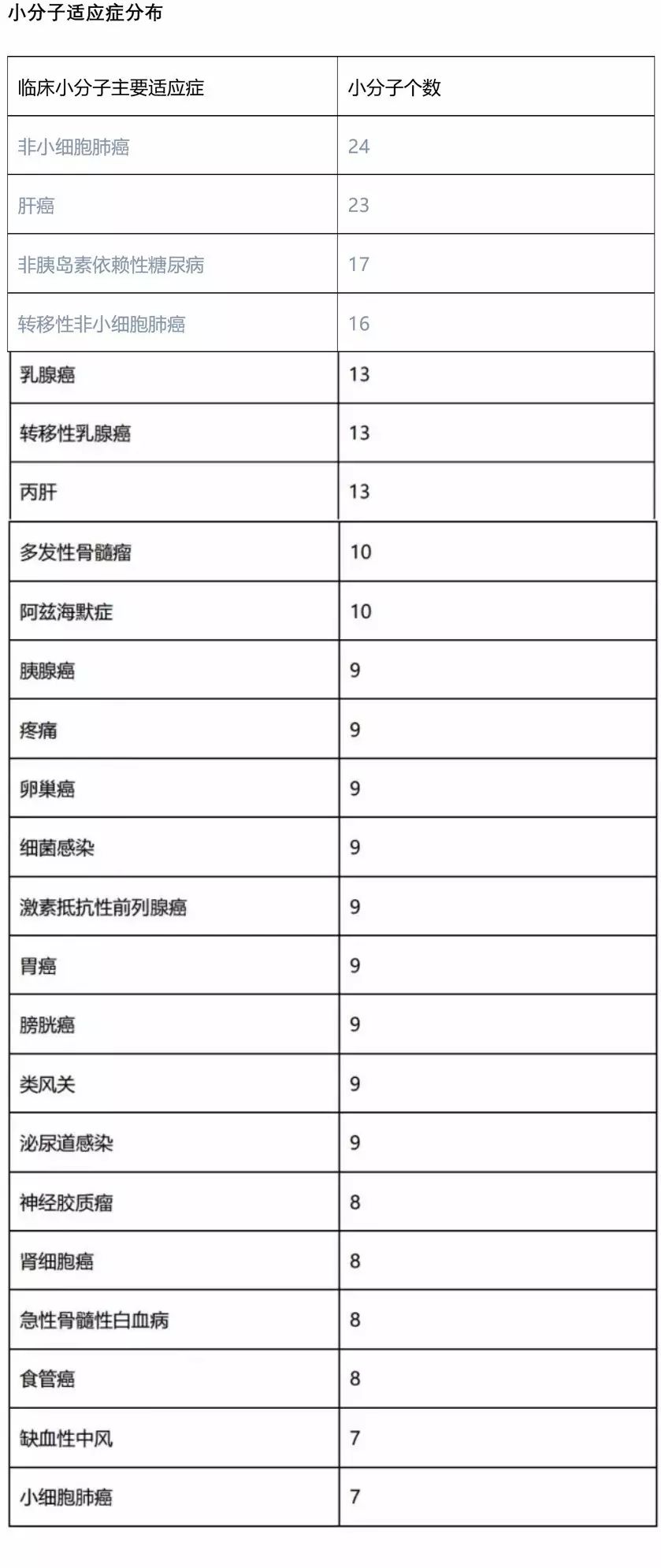

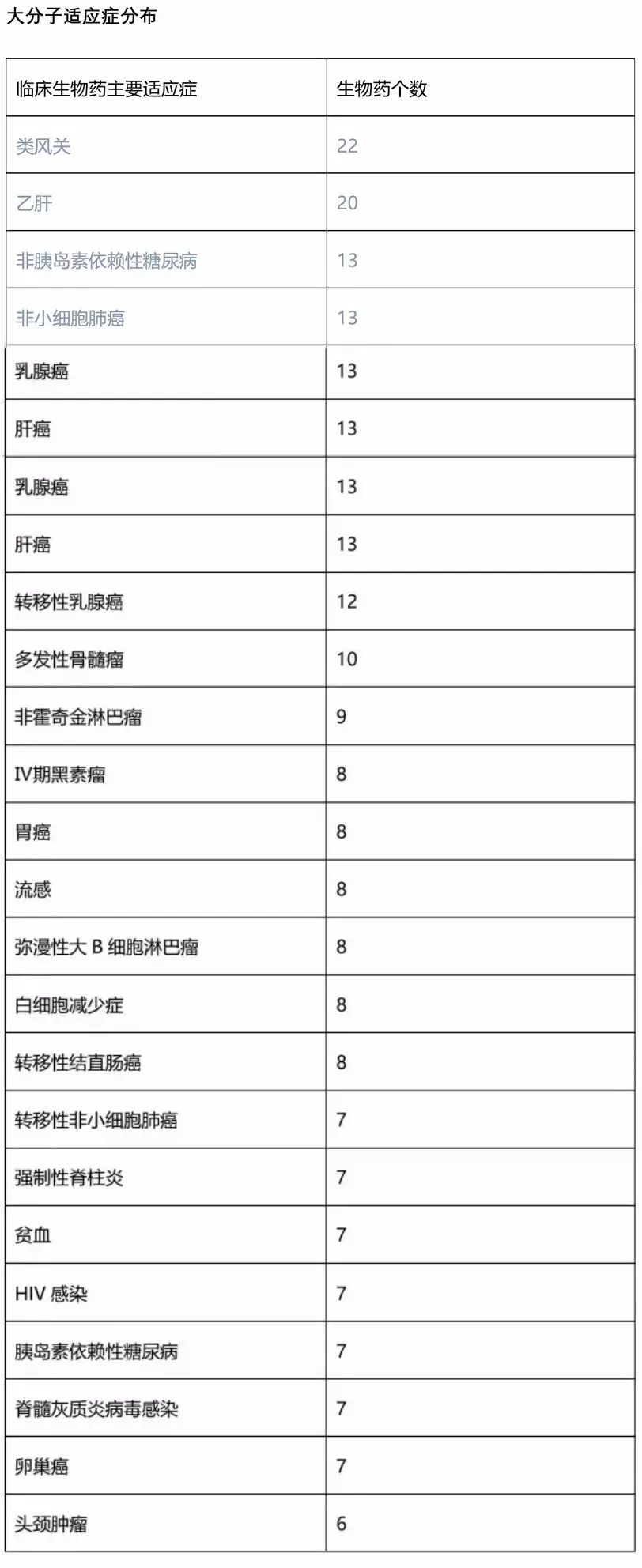

2.2 国内IND适应症申报详解

纵观国内大小分子的适应症,肺癌,肝癌是最热的领域,而小分子在各种实体瘤和糖尿病做出探索,大分子在血液肿瘤和RA,SA上研发也极为集中。大分子中已经处于红海的是治疗类风关的单抗,目前国内已经成药的是益赛普,强克和海正的安百诺都属于恩利的生物类似物,人源化的受体-抗体融合蛋白,阿达木单抗的生物类似物国内进度最快的是百奥泰和信达,强直适应症已经进入临床三期,复宏汉霖的类风关适应症已进入三期,阿达木单抗属于全人源化的抗体。

上图数据来源:药渡

上图数据来源:药渡

从机制上分析,小分子作为传统药物,主要给药方式为口服,能够进入细胞内作用于胞内靶点,难以作用于蛋白相互作用。而大分子药物,一般作用于细胞表面的靶点,抑制蛋白相互作用,特异性强,一般不能口服,难以进入胞内。因此,两种药物形式是互相补充的,很难完全蚕食掉对方的治疗领域。

从市场份额来看,小分子占有率达70%,大分子药物的增长速度显著,未来会占据很大的想象空间,高特佳在大分子领域早有先见之明,体现出了专业投资机构的魄力,已经有所布局。当然,细胞疗法、基因治疗、核酸药物等,也正在兴起,未来将会形成多种治疗方案共存的格局。

另外,需要补充的是,对于PIPELINE的设计,如果是竞争一个激烈的红海,笔者的建议是要跑得又快又稳,在保证成功率的情况下,如果单纯做类似物或者小分子改构不大,建议跑在前三的位置,对于临床前的first in class项目,可以通过企业提供大小动物实验数据,体外数据,化合物专利,相同或类似靶点和通路发表的文献,conference poster,还有一个不可忽视的数据就是毒理数据,有时候直接关系着一期的成功率。

2.3 国内临床后期主要企业

小分子

| 企业 | 产品 | 研发阶段 | IND管线数 |

| 恒瑞 | retagliptin | PHASE 3 | 19 |

| 正大天晴 | anlotinib | PHASE 3 | 9 |

| 江苏豪森 | flumatinib | PHASE 3 | 8 |

| 和记黄埔 | fruquintinib | PHASE 3 | 6 |

| 绿叶制药 | LY-03006 | PHASE 3 | 6 |

| 浙江海正 | Hs-25 | PHASE 3 | 6 |

| 先声药业 | SM-071201 | PHASE 2 | 6 |

| 中奇制药 | pinocembrin | PHASE 2 | 5 |

| 百济神州 | BGB-3111 | PHASE 2 | 3 |

| 上海医药 | sophocarpine | PHASE 2 | 3 |

| 亚盛医药 | AT101 | PHASE 2 | 3 |

| 深圳微芯 | CS-038 | PHASE 3 | 3(已上市西达本胺) |

| 华领医药 | HMS5552 | PHASE 2 | 1 |

| 艾力斯医药 | allitinib | PHASE 2 | 4 |

| 开拓药业 | GT0918 | PHASE 2 | 1 |

| 索元生物 | DB102 | PHASE 3 | 1or3(特殊商业模式) |

大分子

企业 | 产品 | 研发阶段 | IND管线数 |

海正药业 | HS016 | PHASE 3 | 6(其中安佰诺已上市) |

江苏恒瑞 | Pegfilgrastim biosimilar | PHASE 3 | 5 |

信达生物 | Adalimumab biosimilar | PHASE 3 | 5 |

天广实 | VEGF biosimilar | PHASE 3 | 2 |

百奥泰生物 | Adalimumab biosimilar | PHASE 3 | 3 |

江苏豪森 | PEG-loxenatide | PHASE 2 | 4 |

厦门特宝生物 | YPEG-somatropin | PHASE 3 | 4 |

安徽未名生物 | CD19-targeted CAR-T cells | PHASE 2 | 3 |

北京诺斯兰德 | NL-201 | PHASE 3 | 3 |

张江生物 | Alemtuzumab biosimilar | PHASE 3 | 3 |

复宏汉霖 | Rituximab Biosimilar | PHASE 3 | 2

|

三生国建 | Abatacept Biosimilar | PHASE 3 | 8(已上市益赛普,健尼哌) |

数据来源:网络资料+部分企业访谈

上述表格选取了部分进入临床二期以上阶段的企业,部分数据来源于网络,可能存在一定疏漏。

3.估值方法(3种)

近年来创新药领域受到资本热烈追捧,给创新药企业估值已经成为一门学科,笔者在此只能提出个人的一些不成熟的浅见。为了比较清楚阐述思路,列举一个案例具体剖析。

案例简析:

创新药企业A,管线中有2个产品进入临床二期(主要产品1:TP),另外临床前产品若干项。

(为保护企业隐私,部分信息有所改动)

3.1 可比估值法

笔者挑选了2015-2016年小分子创新药领域的私募融资案例作为可比交易,以下列表中的创新药公司均由海归背景的创始人所创立,产品均处在早期临床开发阶段,与创新药企业A所在治疗领域、 研发实力、临床阶段或产品管线数有可比性。

融资企业(管线数) | 管线 | 融资时间 | 领域 | 估值 |

华领医药(2) | 临床二期1个,临床一期1个 | 2016 | 糖尿病 | 35亿人民币 |

百济神州(4) | 临床I期×4,临床前若干 | 2015 | 肿瘤 | 10.48亿美元 |

上市首日7.2亿美元 |

亚盛医药(5) | 临床前4个,临床二期1个 | 2016 | 肿瘤 | 25亿人民币 |

歌礼生物(4) | 临床1期4个,临床二期1个 | 2015 | 丙肝 | 3.5亿美元(B轮估值) |

肿瘤 | C轮无数据 |

和记黄埔(14) | 三期临床1,肺癌二期2,一期临床11个 | 2015 | 小分子肿瘤 | 14亿美元 |

再鼎医药 | 临床I期1个 临床II期1个 临床III期1个 | 2015 | 肿瘤,呼吸 | 25-30亿人民币 |

说明,近年来发生融资事件诸多,笔者建议在寻找可比标的之时要进行明确对标,比如大小分子主业分开,不同的临床阶段相互对应,如果再深入探讨,可以就疾病领域继续细化。根据可比交易数据,可比公司(具有二期临床阶段,无三期临床阶段)创新药企业的投前估值基本都处于20-35亿之间。

3.2 同领域可比法

国外可比公司分析D

TP对标产品已成药产品NP(代称)的所属公司D(代称)被全球著名的的Big Pharma以超过60亿美元收购, 收购时NP是公司的核心上市产品。

当NP完成I期临床试验,D的估值为3-4亿美金,但当时NP面临各种不确定性:

1) 产品仍有副作用;

2)此类药物尚没有成药;

3)美国市场同类资产较多,竞争激烈。而目前TP在产品副作用、成药风险及竞争环境(中国1.1类新药,全球预计best-in-class,相关治疗领域中可选药物屈指可数)各方面均优于当时的NP,市场估值在3-4亿美元之间。

3.3 分类加总法

Price-to-Peak-Sales是目前国际主流的研发阶段创新药企业估值方法,估算出在研药品达到最大渗透率时的总收入(1),再用该收入乘以一定比例(2)(Price-to-Peak-Sales比率)并折现(3),此处折现按年化25%,根据情况可调整,得到产品目前的价值. 考虑公司目前有N个开发中的核心产品管线,我们分别对其采用Price-to-Peak-Sales法进行分析,再进行加总得出公司的估值。

公式:

1、(峰值数(1)*倍数(2)*成功率)/(1+25%(3)) (达到峰值销售的年份-本轮投资年份)

2、此处为单产品的估值,之后所有产品进行分类加总

注意:此处还可以酌情减去后续的继续融资金额预算

根据22起在2012-2016年在美国发生的新药公司的投资或并购案例,测算出平均price-to-peak-sales在为4.0-5.0x左右,再此处选取4.0-5.0x作为price-to-peaksales比率,乘以对创新药企业A核心产品管线的达到最大市场渗透率时收入的预测(销售峰值预测),折现到目前,估算出公司的目前投前估值。

基于以上方法,我们对公司分析得到的投前估值区间为15-20亿元人民币。

分类加总法关键点:

1. 注意关键产品峰值销售额算法:

市场起始年份相对患者基数,增长率,平均治疗周期,依从性,单月治疗花费,市场竞争格局,企业自身产品专利过期,原研或者对标产品专利过期时间,最重要的是治疗领域内的竞争格局:来自药物层面和其他治疗方案的市场蚕食。这样的话,不但需要理解疾病,更要熟悉市场治疗方案竞争格局。

举个例子,比如AZ的三代EGFR-TKI奥希替尼,虽然目前在国内的售价是5万左右每月,但是不能粗暴的计算患者用足一年的金额为60万,因为AZ采取了慈善方案,第一年用足是20万左右(买4送8),第二年是15万左右(买3送直到疾病进展)。

如果要计算峰值,我们虽然不能面面俱到,但是要尽量将所有已知的情况还原入模型。

2. 成功率的参数选择为关键因素

first-in-class,大小分子,me-better等都需要考虑在内,如果在IND前,成功率参数一定要谨慎考虑,粗略统计,进入IND后,过一期临床超过80%,二期临床成功率为30%。

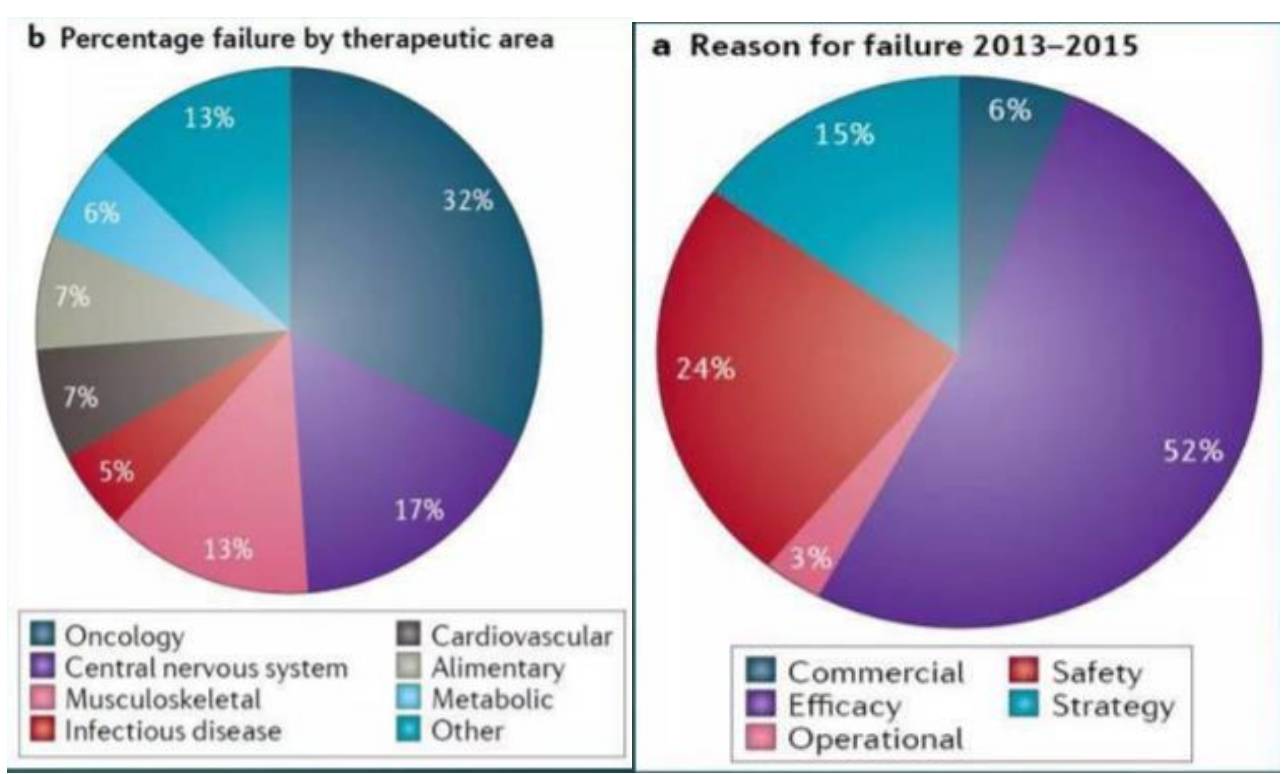

根据下图汤森路透对于二期和三期临床失败数据分析,失败临床药物中以肿瘤和神经类用药为失败率最高,名副其实的high risk, high return.

而失败的原因第一大板块为有效率,52%的实验不能做出优效果性或者未能达到主要终点,24%为安全性问题,主要是出现了严重不良反应等,值得一提的是6%的失败源自于商业战略问题,比如施贵宝由于野心勃勃的临床方案而拱手将肺癌的领跑地位让给了默克(PD1之争)。

大道无形,生育天地。大道无名,长养万物。创新药研发,栉风沐雨,荣誉沉浮,创业者,投资人,让我们携手砥砺前行,若得广厦一二间,庇天下患者俱欢颜。

今日推荐阅读:

上万亿的市场,为啥投资人还是觉得小?

平均IPO费用4700万!嫌贵?那你一定得看完这两个账单!

《人民的名义》里的“过桥资金”详解!为何它差点让达康书记的GDP掉下来

干货分享|并购之杠杆收购详解,如何投入少量资金收购一家公司

从25年中国创投编年史,看企业家如何转型做投资人

131家独角兽,近5000亿美元估值!机遇还是警钟?

无论PE还是VC 一张图带你看懂10万亿的医疗健康产业投资

4大案例解析上市公司发起设立产业并购基金的基本模式

或许你对这些文章也感兴趣:

为什么我们一直没有出手“互联网+医疗”

胡雪峰:2017年我在健康领域的投资判断

4位投资人给你的最实用融资建议

哪些项目看了一眼就Say no

微策:两年间血糖仪售往全球30多个国家 我们如何打开国际市场

搭建50万中国人基因组数据库 我们希望做好这两件事情

干细胞临床研究的监管探讨

高特佳健康产业投资白皮书

民营连锁中医 远程病理诊断

二代测序 康复医疗 微流控

私立医院与高端医疗险相结合 远程医疗

医疗大数据 医院投资扩张模式分析