文/小白读财经(ID:xiaobaiducaijing)

当我们还在猜测18年央行到底加不加息的时候,央行参事、调查统计司前司长盛松成突然冒出一句话:

目前利率基本到顶!

对于上面的结论,盛松成这样解释:

2017年利率上行,原因主要不是受美国加息的影响,而是金融强监管‘去杠杆’之下,金融市场流动性减少,导致利率上升。

2018

年,金融强监管会继续,但边际力度不会再加大。

经常看我推文的读者应该知道,市场利率的代表一般是两个:

一是货币市场利率

,主要是银行之间的借钱利率;

二是债券市场利率

,主要是债券的收益率。

如盛松成所说,近期市场利率确实存在不同程度的下跌或走平。

1、

10

年期国债收益率自

18

年初开始走低

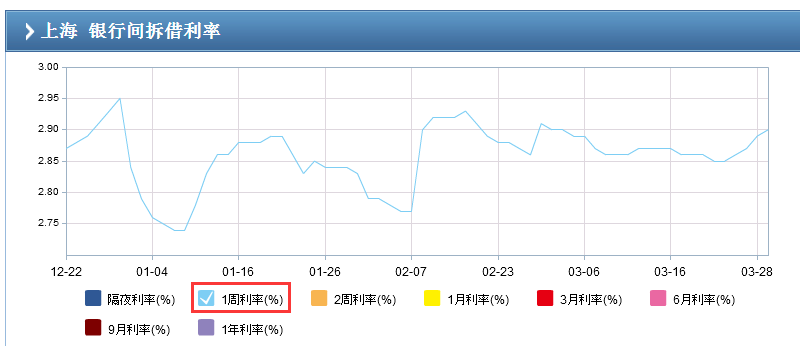

2、银行间同业拆借利率今年始终于高位徘徊,难以继续上行。

盛松成认为2017年中国的市场利率上升主要原因是在国内(监管),而不是在国外(美联储加息)。

怎么解释呢?

目前债券发行量中超过65%是商业银行持有,金融监管意味着监管层严查金融机构的加杠杆以及套利,而国债则是加杠杆的基础资产,当金融机构被迫去杠杆的时候结果必然是抛售国债,最终国债价格下跌,国债收益率上升,因为国债价格和收益率成反比。

按照盛松成的说法,2018年金融强监管会继续,但边际力度不会再加大(近期有媒体传出消息,大资管新规实施过渡期可能延长)。也就是在监管风暴不会加码的情况下,央行通过上调政策利率引导市场利率上行的动力大大减弱,即使是美国进入加息周期。

本月22日,美联储宣布上调基准利率

0.25%

,中国虽然也同步上调逆回购利率,但幅度只有

0.05%

,相对来说只是意思意思一下而已。

中国式的加息和美国不同,美国式的加息是上调美联储和商业银行之间的借钱利率(基准利率)。

一般在加息时会公布目标利率区间,本月上调利率0.25%后,目前的利率区间是

1.5%

-

1.75%

。在美国,当市场利率低于下限(

1.5%

)时,商业银行从市场借钱存入美联储,从而减少市场流动性,提高市场利率;当市场利率高于上限

(

1.75%

)时

,商业银行向美联储借钱,卖给市场,从而增加市场流动性,降低市场利率。通过金融机构频繁的套利行为保持市场利率维持在美联储设定的1.5%-

1.75%

利率区间内。

中国式的利率传递方式其实比美国要复杂得多,央行的逆回购利率其实也是央行与商业银行之间的借钱利率,上调逆回购利率其实也能像美联储加息一样抬高市场利率,但是中国引导市场利率上行的方式并不是只有一种。

中国的基准利率是存贷利率,也就是商业银行-企业、居民之间的借钱利率,

中国的基准利率就像股市里的一根均线一样,市场利率不能偏离它太大,一旦上调市场利率往往会上升。

所以逆回购利率是从商业银行成本上抬高市场利率,而基准利率是从行政手段上提高市场利率。

对于今年最后几个月的市场,我不敢保证能像盛松成说的市场利率基本到顶,但我们认为市场利率快速上升时期已经结束是可能的。主要原因有两点:

1、外部看,中美贸易战爆发,今年出口形势严峻,对GDP带来拖累。

2、

内部来看,房地产降温、环保督查、经济去杠杆同样不利于经济增长,

18

年要想稳住经济,确保就业,

唯有激活股市融资、让楼市适度活跃,这样的情况下,市场利率过高是很难实现的。

需要指出,

市场利率“见顶”不意味着房贷利率不上升

,按照央行公布的数据,去年

12

月我国一般贷款利率是

5.8%

,住房贷款利率是

5.26%

,房贷利率比普通利率要低,所以现在在国家对房地产进行调控的大背景下,房贷往往视为鸡肋,银行积极性不高(不赚钱)。

数据显示:今年2月份整个月,深圳地区工农中建四家国有行的房贷余额,仅增长了

71.36

亿元,而

1

月份四家国有行的房贷余额增量为

88.75

亿元。

银行房贷额度的降低,其结果就是买房人贷款难度提高,甚至有可能贷无可贷;此外还有就是房贷利率上升,买房成本增加。

当然这是对新购房人来说的,对于存房购房人来说则不会构成影响,因为基准利率还没有上升,具体的我在2月

21

日

《公积金贷款买房,最多能省多少钱?》

一文有过具体分析(微信公众号:小白读财经,可查看)。