23省市新增确诊归零,16省市现有确诊降至百人以下;复工进程有所加快,生产保持弱平稳,需求有所修复。24日,全国新型肺炎累计确诊77658例,新增确诊508例,较上日增加99例。

新增确诊回升主要受武汉确诊增加推动。现有疑似病例2663例,较上日微幅增加71例。

确诊和疑似总体延续下降趋势。

治愈继续指数性增长,日新增治愈2500人以上。

全国非湖北疫情继续显著改善,23省市新增确诊为零,16省市存量确诊下降至百人以下,全国确诊病例中已经有

近2/3治愈。

湖北疫情防控总攻阶段效果继续显现,新增确诊+疑似总体下降。

24日,北上广深的迁入规模回升至去年同期的61%,北上广深出行强度回升至去年同期的57

%,复工进程有所加快。

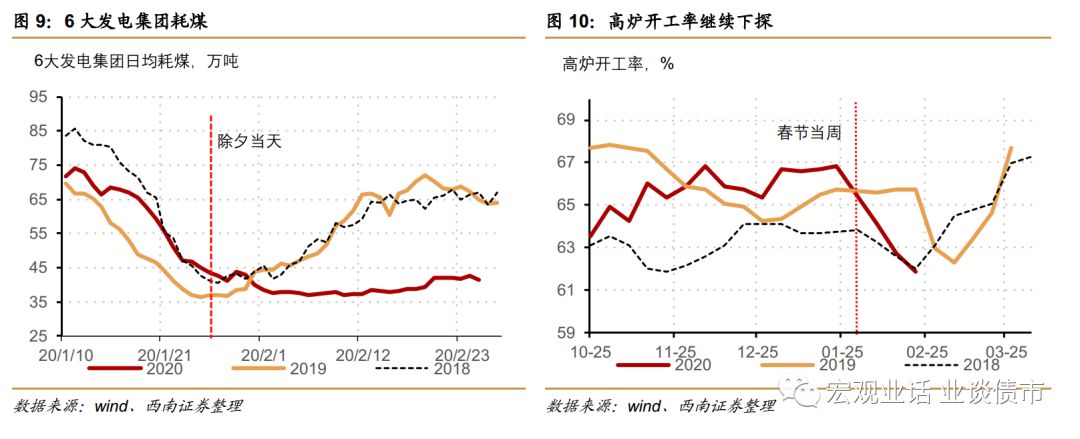

25日发电耗煤量跌幅与前值持平,生产保持弱平稳。

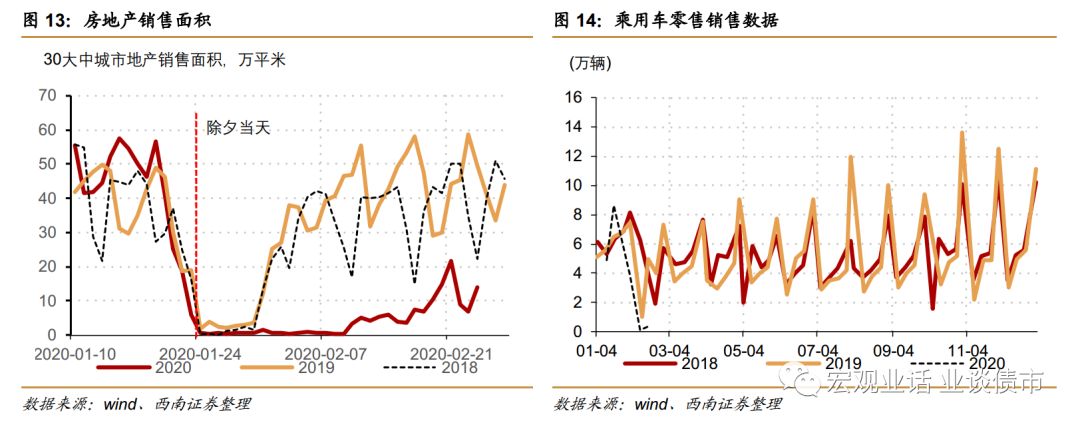

24日的地产销售回升,预计地产销售面积有望继续上行。

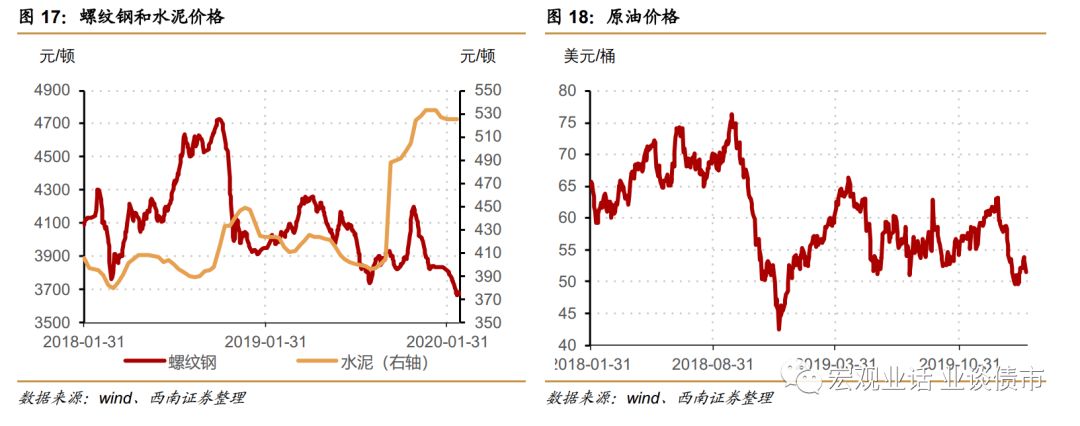

25日食品价格保持平稳,螺纹钢现货价格下行。

央行净投放为0,长端利率下

行。

1

疫情跟踪:23省市新增确诊归零,16省市现有确诊降至百人以下

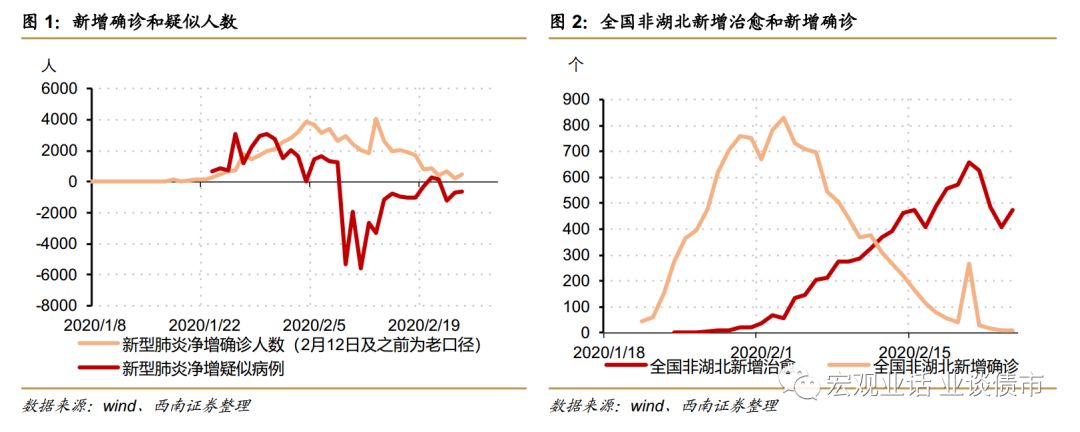

确诊和疑似总体延续下行趋势。

2月24日0-24时,全国新型肺炎累计确诊77658例,新增确诊508例,较上日增加99例。

新增确诊回升主要受武汉确诊增加推动。

疑似病例继续下降,现有疑似病例2663例,较上日微幅增加71例。

确诊和疑似总体延续下降趋势。

治愈继续指数性增长,日新增治愈2500人以上。

2月24日累计治愈人数为27323人,日环比增加2589人,增长10.5%,继续保持高速增长状况。

随着治愈人数的攀升和新增确诊下降,现有确诊继续减少。

2月22日环比下降2152人至47672人。

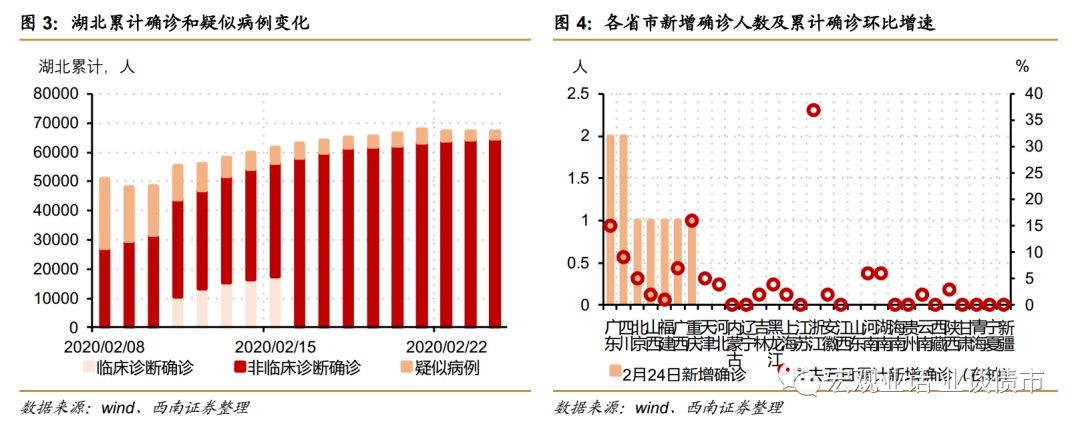

全国非湖北疫情继续显著改善,23省市新增确诊为零,16省市存量确诊下降至百人以下,全国确诊病例中已经有近2/3治愈。

24日全国新增确诊仅为9人,

23省市新增确诊为零,非湖北省份中新增确诊最高的广东和四川也只有2人。

全国治愈人数继续显著增加,24日新增治愈473人,累计治愈人数占累计确诊人数的65.8%,全国现有确诊人数已经从高点的9000人以上下降至4303人。

其中16个省市现有确诊不足百人,最高的广东为536人,其余非湖北省份都在400人左右或以下。

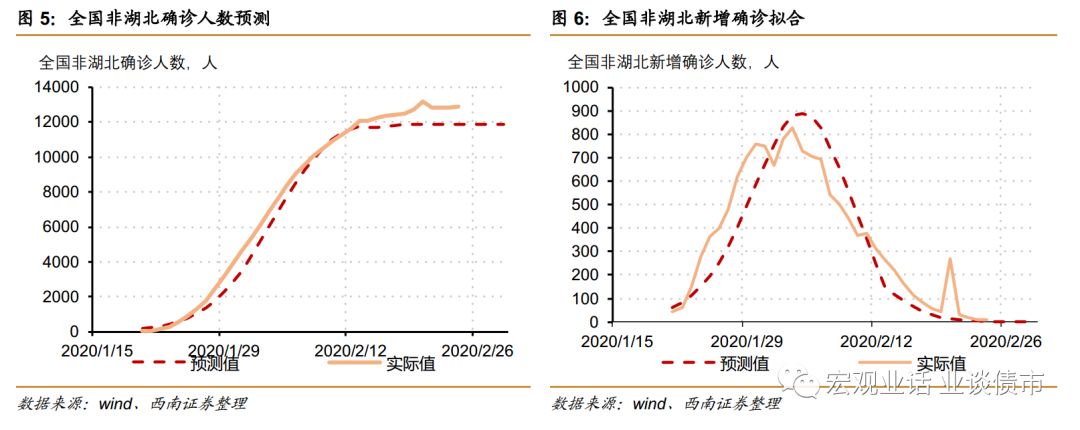

湖北疫情防控总攻阶段效果继续显现,新增确诊+疑似总体下降。

24日湖北新增确诊病例499例,较上日回升101人,主要由于武汉新增确诊增加,24日武汉新增确诊464人。

22日湖北确诊+疑似共计增加21人,微幅上升,湖北疫情依然在趋势改善过程中。

复工进程有所加快。

24日

,北上广深迁入人口规模回升至去年同期的61%,较前值回升8个百分点。北上广深城内出行强度回升至去年同期的57%。

工业生产保持弱平稳。

25

日,6大发电集团日均耗煤量为41.6万吨,前值为42.7万吨,发电耗煤量同比下跌36%,跌幅与前值持平。

房地产销售回升。

24

日,30大中城市地产销售面积为14.1万平米,前值为6.9万平米,房地产销售面积有望继续回升。

食品价格保持平稳

。

25日,

农产品批发价格指数环比0.0%。螺纹钢价格下行。

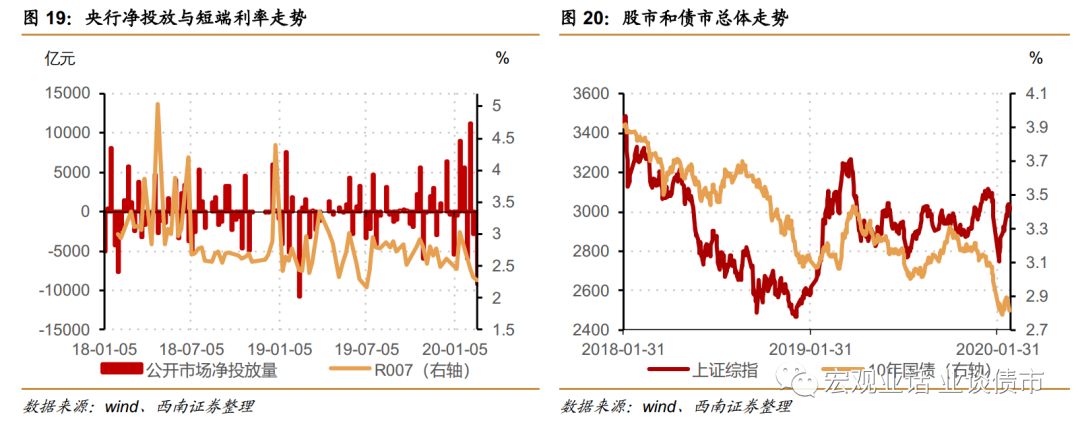

央行无公开市场操作,净投放为0。长端利率小幅下行。

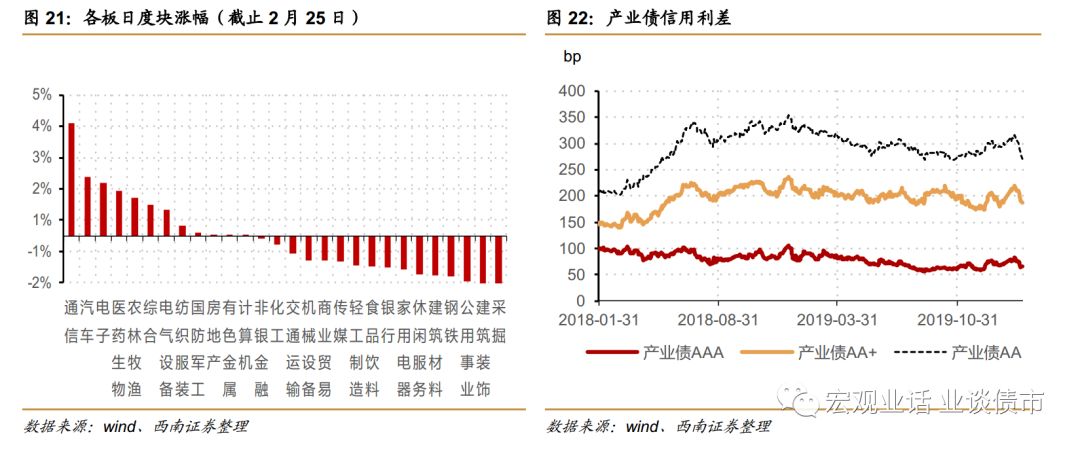

25

日

,上证下跌0.6%,其中通信、汽车、电子板块涨幅最大。

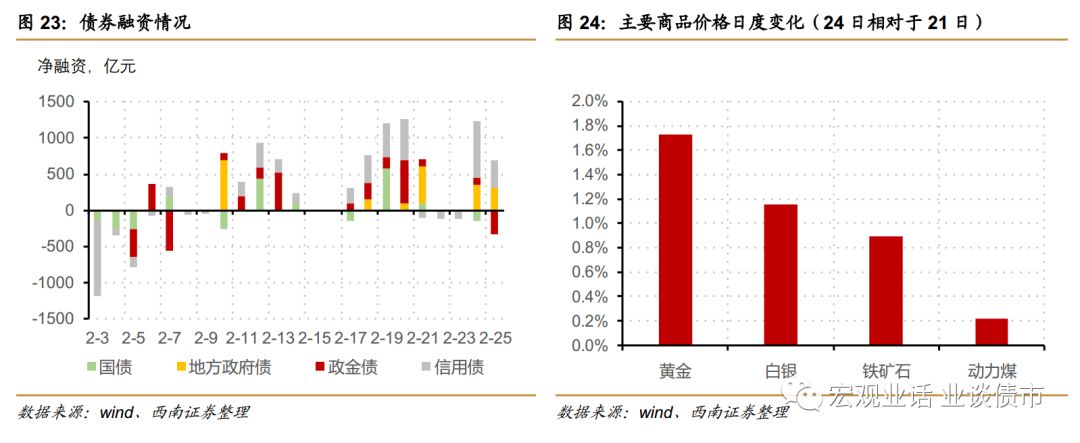

债券净融资小幅回落。

25日,国债、证金债、地方债和信用债合计净融资为0亿元、-330亿元,306亿元和392亿元。

往期报告回顾