这几天刷爆朋友圈的是什么

已25亿票房都还在爆的是什么

三人行必有一人按头安利的是什么

它就是

拯救最无聊暑期档的国漫之光

《哪吒》

这个史上最丑的烟熏哪吒

带着他的漂亮朋友敖丙

可圈可点的特效、剧情

贡献出了这部

口碑票房俱佳的国漫“黑马”

是谁的命不由天

7月26日,《哪吒之魔童降世》正式上映,一举打破了动画电影最快破亿纪录:

票房突破1亿元,仅用时1小时29分。

31日零点,《哪吒之魔童降世》分账票房超过10亿元,超过《功夫熊猫3》(中美合拍)的分账票房成绩,真正意义上成为国产动画电影的票房冠军。

图片来源于网络

截至8月5日16点40分,《哪吒》

票房已达到24.42亿,超越《捉妖记》(24.40亿),进入内地票房总榜前十!

《哪吒》能获得这个耀眼成绩,天时地利与人和缺一不可。

这个暑假档,电影市场非常清淡。

多部等备受关注的暑期档电影,如易烊千玺和周冬雨主演的《少年的你》等,因“技术原因”和“市场因素”相继撤档改档。

而《哪吒》的横空出世,点映带来的良好口碑,让它成为了这个暑期档的救市英雄。

上映同期,根本没有“能打”的电影与之抗衡。

再说说幕后英雄们,总共70家制作出品公司,1800多个镜头

,

其中1400个是特效镜头

,

达到了中国有史以来的动画电影之最。

音频制作团队曾跟观众透露,有一个镜头太乙真人放屁抢毛笔,搞了很多模拟的放屁声音导演都不满意,最后居然真的录了个放屁的声音。

这样认真砸钱做内容的态度,才能收到市场的回报,才是真的:

我命由我

不由天。

《哪吒》如

此火热,股市又是哪番景象。

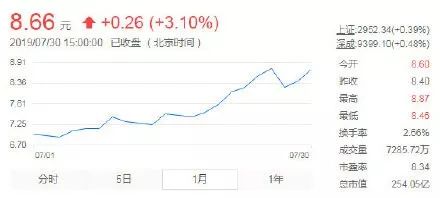

作为《哪吒之魔童降世》出片方的光线传媒,从7月初的不到7元,涨到7月26日电影开映价格超过8.50元。

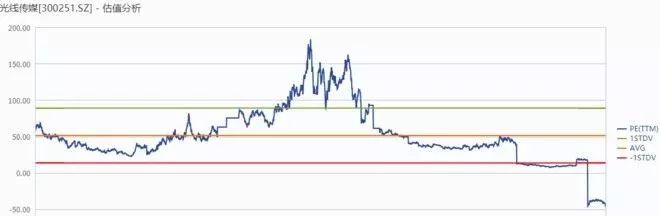

下图为光线从上市以来的估值走势

(

P/E

),

考虑传媒板块估值区间,光线传媒可以按照30倍左右市盈率进行估值,

《哪吒

》

对光线传媒的市值推动应该在60亿以上。

图片来源于网络

一名券商分析师向《证券日报》透露,光线传媒在动画领域占据超过一半以上的市场,头部动画工作室都与其有关联,目前国产动画市场份额远未饱和,未来动画将成为光线传媒成长的有力支撑,

前景一片良好。

然而这就能说明影视行业现在值得投资了吗?

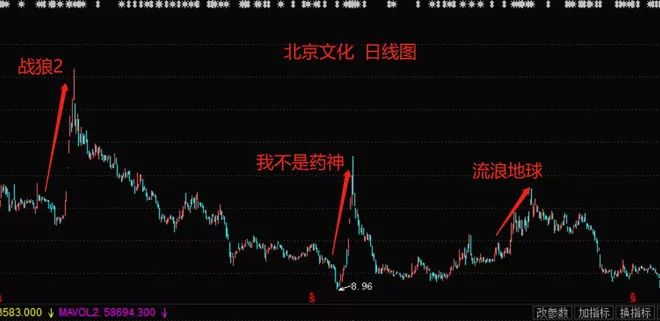

从北京文化出品的几部爆款影片来看,市场对

《

战狼2》、《战狼2》、《流浪地球》的反应也很好,但火热之后,股价能不能跌回原来的平均水平都不一定。

图片来源于网络

尽管偶有上扬,但大行情依然未变,

整个影视行业依然是寒冬直行,行业还需长时间整顿洗牌过后才会有春天。

同样看《哪吒》,

券商分析师可不只是粉”藕饼CP“。

他们脑子里盘算的,是

《哪吒

》这么红,

对光线传媒的市值影响到底有多大?

就这么一想,就这么一算,他们就能知道推动应该在60亿以上,看电影看的可不只是剧情,还有行情。

这种估算能力

就是券商分析师,甚至大多数金融从业者的基本技能

——

Financial Modeling

。

在投行,

员工日常工作的大部分内容都是坐在电脑前用Excel做Financial Models为各种公司估值,或用PowerPoint修改准备给顾客看的Slides。

公司估值,资产估值,定价策略,重组情况(并购)等均可通过

Financial Models

来解决。

熟悉金融建模,熟练掌握估值公司资产的方法,有多基础并多重要就可想而知。

掌握Financial modeling技能很简单?

Financial Models这个名字看起来好像很难的样子,实际上

操作工具只需要Excel,用上的数学原理不超过四则运算,入门真的很简单。

>

>

>

>

估值方法

公司估值方法有

两大体系

。

1、第一大体系是

绝对估值

:

即估算公司未来的现金流并折现,主要采用折现方法。如

股利贴现模型、自由现金流模型

等。

2、第二大体系是

相对估值

:

也就是参照同类型公司平均的估值水平对本公司价值进行估计,主要采用乘数方法,较为简便。

如

P/E估值法、P/B估值法、EV/EBITDA估值法、PEG估值法、市销率估值法、EV/销售收入估值法、RNAV估值法

等。

>

>

>

>

估值步骤

简单来讲,可以将

估值分为三个步骤

:

1、

确定指标

。我们首先需要确定采用哪种类型的指标进行估值。也就是说,我们需要首先明确,公司的价值到底跟哪种指标更相关。

2、

确定可比公司

。确定采用哪一类估值方法以后,我们还需要选择可比公司。

3、

计算公司估值

。

根据估值方法进行计算。

要注意

没有一个估价模型是精准完美的,不应当仅笼统的使用某一种估值模型

,应当根据公司的行业性质、商业模式、所处周期等因素予以选择两种以上进行检验,

以期获得最合适的估值方法实现交易。

为了方便大家理解,

我们选取一家水务公司

进行估值,作为应用的例子:

第一步,确定对这家公司进行相对估值的指标。

水务行业具有几个特点,其一是行业周期性弱。不管处于经济周期的哪一个环节,用水量基本上不会有太大的波动;其二是公司的价值主要和净利润相关。

所以,我们选择市盈率作为估值指标。

第二步,圈定可比公司。

水务行业总共有17家上市公司,就选择这17家公司作为可比公司。

第三步,对公司进行估值。

为了计算行业平均市盈率,分别计算所有可比公司市盈率并做平均,