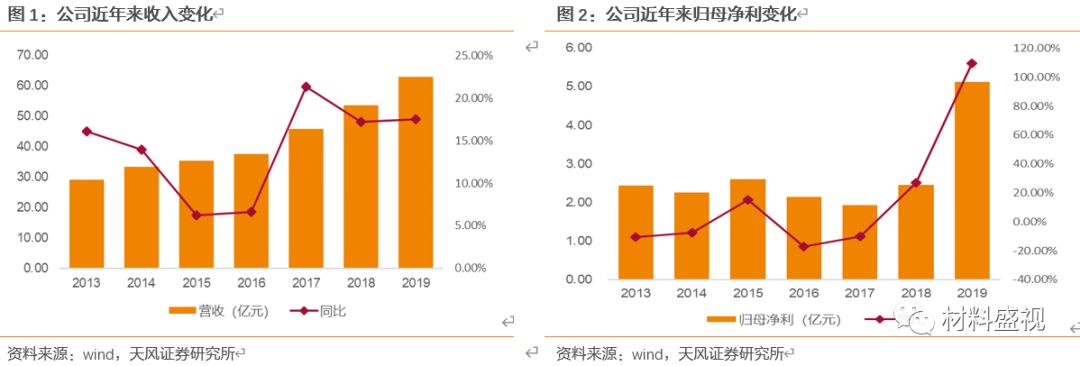

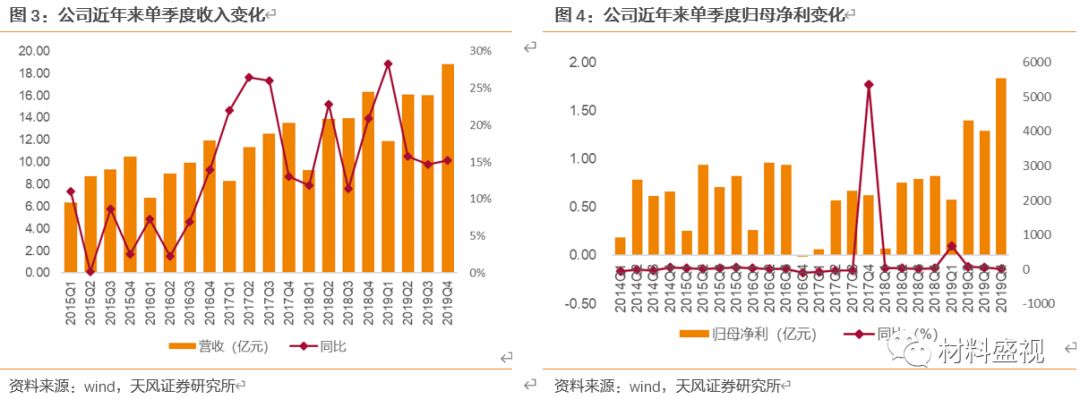

事件:公司发布2019年业绩快报,全年实现营收62.9亿,同比增长17.49%;归母净利5.12亿元,同比大幅增长109.24%。全年综合毛利率推算约25.67%,同比提高2.08%;净利率约8.14%,同比提高3.57%。2019年四季度实现营收18.86亿,同比增长15.22%,归母净利1.84亿元,同比大幅增长124.01%。

业绩显著提升,主要原因包括:

①受益规模增长与成本摊薄,以及原材料成本有效管控,毛利率同比上升2.08%。

报告期内,公司在市场开拓与业务创新方面取得长足进步,国内各区域市场份额快速增长,规模优势得以发挥,增加毛利的同时,单位固定成本进一步摊薄。此外,套期保值+低价位储备原料,有效锁定原料成本;

②费用管控能力增强,

公司整体期间运营费用(剔除研发费用)占营收比例同比下降 1.21 %;

③受益增值税率下调3%,

叠加社保费用税率下降与部分减免。

同时,

我们还关注到,公司资产结构质量同步改善,长、短期偿债能力增强,期末资产负债率为41.12%,比年初46.36%下降5.24个百分点,是最近3年的最低值。

我们

2020年1月10日

发布公司

深度覆盖报告《低估值管材龙头,长短期动能兼备,关注盈利弹性》

,持续看好公司成长空间,关注低估机会,我们继续重点提示:

(1)2019年利润弹性释放的动因(B端逻辑+集中度逻辑+降本增效)有望持续;

(2)行业仅个位数增长,龙头增速远高于行业,2020年不可忽视2个行业变化:

一是集中度提升或将加速。

2020年初受疫情影响,短期经济增长压力较大,需求减弱竞争加剧带来的集中度提升或将更为显著。

同时,

环保管控下不达标企业继续退出,以及采购方式的变化继续为全行业带来挑战,例如与地产商合作集采、和家装企业合作,材料企业话语权有限,难免价格让利或者面临较长应收账款问题,资金实力弱中小企业难以为继,以及批量采购对保供能力、品牌认知度有一定要求,同样加速行业产能优化,管材行业目前仍有90%左右属于中小规模企业。

而下游地产行业集中度持续提升同样不可忽视。

二是B端逻辑可持续。

精装集采趋势短期确立,公司集采历史久经验足,经销渠道基础深厚。

永高已连续多年当选万科A类供应商,

今年2月披露的最新万科2019年度合格供应商名录,永高继续当选。在公司2011年前五大客户中已经有恒大材料的身影,另外根据《2019中国房地产产业链战略诚信供应商研究报告》,公司品牌合作首选率为7.34%,首选率对于下一年度地产品牌选择具有指导意义,我们看好公司在房企领域拓宽合作面。

此外,公司广泛积累经销群体,同时加强基地配套,扩大市场辐射范围,提高保供与服务能力,降低运输费用

,现有天津滨海新区、重庆、上海浦东、安徽广德、浙江黄岩、广东的广州和深圳等7个生产基地,

今年拟发行可转债募投7亿

资金在湖南、浙江新拓生产基地(今年1月已获证监会核准批复)

。

(3)对比A股装饰材料企业,公司各项指标均反映被低估。

例如PE(TTM)均值为24.76X(不含北新),而公司仅16.74X,PB(MRQ)均值为3.84X,公司仅为2.14X;企业价值/EBITDA均值为24.34X,公司仅13.18X。从PE(TTM)历史估值角度,公司也处于较低位置。

盈利预测:

考虑到家装建材一季度以淡季为主,我们预计疫情影响有限,装修需求有望回补,结合快报内容,我们将2019-2020年归母净利预测值从5.04、6.56亿调整为5.12、6.59亿元,对应动态PE分别为13.4X、10.4X,维持“买入”评级。

风险提示:

地产投资与家装需求恢复不及预期;地产合作企业拓展不及预期。

-----------------------

注:

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:

《永高股份:盈利能力提升,增长动能持续

》

对外发布时间:

2020年2月21日

报告发布机构:

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

盛昌盛 SAC 执业证书编号:

S1110517120002

李阳 SAC 执业证书编号:

S1110519060001(15270997227)