毛戈平作为一家高端国货美妆品牌,在高端美妆市场连续四年规模缩水的情况下,实现了逆势增长。其成功源于多方面,包括:创始人IP与高端定位的结合、独特的价格锚定策略、体验式服务和人才培训体系的建设、东方美学符号与营销的融合,以及全场景产品矩阵的构建等。文章详细分析了毛戈平的各个优势点,并对其未来的扩张战略和面临的挑战进行了探讨。

毛戈平以线下专柜为核心,提供体验式服务,并构建差异化竞争护城河。同时,通过形象艺术学校和专业顾问团队,形成了“内外兼修”的模式,既输送了专业顾问,又扩大了品牌影响力。

毛戈平深谙“高端品牌需文化认同”的法则,通过文化符号与跨界联名构建品牌独特性,将传统文化转化为现代奢华叙事。

毛戈平计划对百货专柜进行升级改造,战略性地孵化新的高端品牌,并探索投资和收购增长品牌的机会。同时,面临多品牌经营、供应链整合、研发协同等系统性能力的考验。

当国际美妆巨头雅诗兰黛、欧莱雅在中国市场接连折戟,高端美妆赛道陷入

“集体失速”时,一国货美妆却以碾压式增长撕开市场僵局。

毛戈平化妆品股份有限公司(以下简称“毛戈平”)

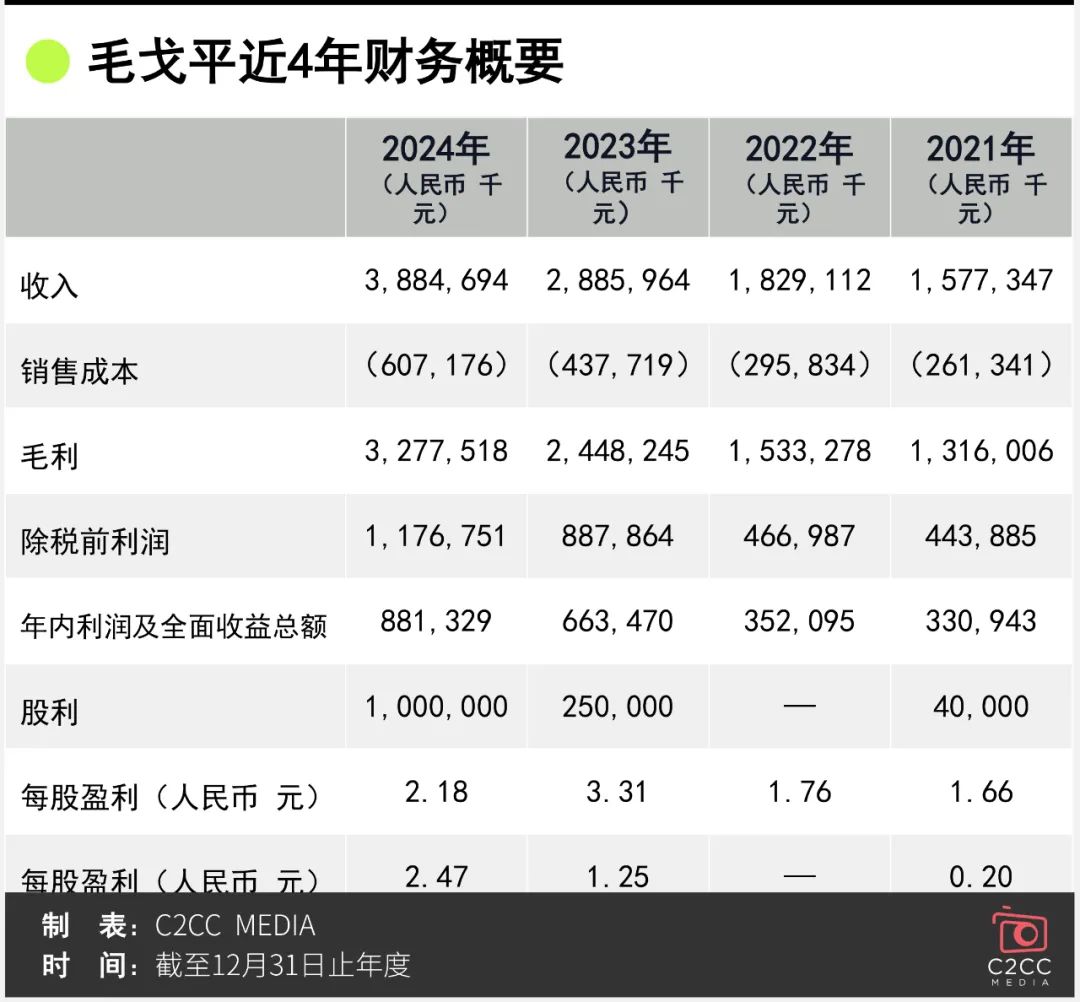

2024年营收38.85亿元,同比激增34.6%,净利润8.81亿元,增长32.8%

。在高端美妆市场规模连续4年缩水214亿元的寒潮中,这一创立于2000年的高端国货美妆,不仅逆势狂飙,更以

83%的毛利率

、

22%的净利率

、

30.9%的

总体复购率,

将国际大牌甩在身后。

它的成功,像一场精心策划的“东方美学复兴运动”:从《武则天》剧组的“换头大师”到港股“国产彩妆第一股”;从上海港汇恒隆广场的第一个专柜到覆盖120城的409个柜位......

毛戈平用24年时间,将

创始人IP、文化符号与高端体验

熔铸成一把破局利刃,刺破了消费降级的迷雾。本期,鲜锋栏目将深度拆解毛戈平如何破局高端逆势,持续增长。

毛戈平的创业路径

打

破了传统美妆品牌“先产品后品牌”的常规逻辑

。

作为《武则天》《火烧阿房宫》等40余部影视剧的“换头大师”,其“亚洲换头术”的技术标签在影视行业奠定了不可替代的专业形象。但毛戈平并不甘于只做一个影视化妆师,为了推广普及化妆知识和化妆技法,他独创“光影美学体系”,并转身至生活化妆,也从化妆学校开始,投奔商海。

2000年,成立毛戈平形象艺术学校,推出个人同名美妆品牌“MAOGEPING”。在此期间,毛戈平持续通过影视作品中的经典角色妆容,

将个人IP与高端定位深度绑定

——消费者从认可“毛戈平的手艺”开始,逐步建立起对品牌的信任与追随。

这种“技术权威性破圈”的策略,让毛戈平从一开始就跳脱了传统美妆品牌的竞争赛道,转而以“艺术家”的姿态切入市场。

在此基础上,毛戈平选择了一条

更具进攻性的价格锚定策略

。根据财报数据,

2024年护肤类产品均价为312.2元,彩妆177.5元

,远超一众头部国货竞品,甚至接近雅诗兰黛入门级产品的定价。这一策略看似冒险,却通过“国际大牌同台竞技”的场景落地。

自2003年上海港汇恒隆广场的首个专柜起,毛戈平刻意选择与国际奢侈品牌比邻而居,

以高端百货的渠道环境强化品牌调性

。消费者进入专柜的瞬间,便被“高价=高质”的心理暗示所包围。

价格与场景的双重绑定,让毛戈平的高端定位不再是空中楼阁,而是

具象化为可感知的消费仪式

。

毛戈平以线下专柜为“体验式服务”核心,构建差异化竞争护城河。

自2003年开设首家专柜以来,品牌持续入驻武汉SKP、成都SKP、杭州大厦等高端商场,截至2024年底,专柜覆盖

全国120城,

包括

378个自营专柜及31个经销商专柜,

配备

2800名专业顾问

,

是中国所有国货及国际美妆品牌中最大的专柜服务团队之一

。

这些专柜不仅是销售终端,更是“美学课堂”——顾问通过1-2小时的定制化妆服务,将产品体验转化为“艺术创作”,单次消费可达数千元,复购率远超纯线上品牌。

根据财报,毛戈平

2024年线下营收19.49亿元,同比增长21.6%

,其中,线下

直销达到17.57亿元

。这一增长验证了“体验即溢价”的商业逻辑。鲜锋栏目此前在多个百货专柜走访时也了解到,毛戈平的柜姐依靠化妆技术留住了不少消费者。

据了解,毛戈平

计划对百货专柜实施全面升级改造

,旨在提升专柜的整体艺术视觉效果,提升顾客感官体验,进一步塑造品牌的高端形象。

浙商证券研报指出,毛戈平通过

“线下场景化+线上轻量化”

的渠道组合实现精准获客:线下依托自营专柜的大克重产品和专业服务,提升消费体验和复购黏性;线上则以小克重产品为主,客单价较低,吸引年轻消费者尝鲜。这种“高低搭配”的策略既覆盖了价格敏感人群,又巩固了高端客群的忠诚度。

培训体系

则是毛戈平的另一大“人才引擎”。毛戈平形象艺术学校通过高价课程培养专业化妆师,学员需购买品牌产品实践,

形成“教学-试用-复购”闭环

。

有6年从业经历的婚礼化妆师燕子向鲜锋栏目表示,她曾报名毛戈平5个月课时的化妆造型学习班,不算购买化妆产品,仅学费就达25000元,不过毛戈平的教学模式和师资力量是值得信任的。

毛戈平2024年财报中提到,

化妆技能培训业务

在业绩期内持续扩张,由2023年的1.04亿元

增长至2024年的1.52亿元,同比增长45.8%

,规模超过疫情前的最高水平。

这种“内外兼修”的模式,既为专柜输送了专业顾问,又通过学员的社交传播扩大品牌影响力。学员既是消费者,又是传播者,形成“人才裂变”效应,推动品牌在专业领域和大众市场的双向渗透。

毛戈平深谙“高端品牌需文化认同”的法则,通过文化符号与跨界联名构建品牌独特性。

从“气蕴东方”系列的龙凤纹粉饼、宫墙腮红,到TEAM CHINA联名款“盛彩之光”中融入的奥林匹克精神与中式美学,

产品设计始终围绕“东方高级感”展开,将传统文化转化为现代奢华叙事

。

财报数据显示,2024年联名系列带动下,毛戈平彩妆营收增长42%,印证了文化赋能的商业价值——当消费者为“中国式审美”买单时,他们购买的不仅是产品,更是一种身份认同与文化归属感。

即便是线上营销,也最大程度地融入了东方文化与美学。去年年底,毛戈平携手浏阳文旅,将中国非物质文化遗产“烟花”东方美学符号与新年场景结合,拉通年末双旦节点及中式新年整合营销,创新打造烟花限定眼影盘及彩妆套组,

引爆新年期间4亿+社媒平台破圈曝光,成功拓展年轻礼遇市场

。

这一案例印证了品牌“传统符号年轻化”的创新能力——非遗烟火的美学张力与新年仪式感共振,既强化了“东方美学大师”的品牌认知,又通过社交裂变触达Z世代消费圈层。

毛戈平在财报中指出,过去一年,为

提高品牌曝光度,加大品牌宣传力度及渠道建设投入,

集团营销及推广开支由2023年的5.567亿元增加至2024年的

8.671亿元,同比增长55.9%

。

但需要注意的是,毛戈平

营销投入仅占总营收的22.3%

,远低于目前行业平均水平50%。这表明其

增长并非依赖“烧钱换流量”

,而是通过文化势能、服务溢价与产品力构建的良性循环。

在流量红利消退的当下,毛戈平证明高端美妆品牌

可通过“文化叙事+体验经济”实现“低营销、高粘性”增长

,为行业提供了“去流量化”的突围样本。

以“彩妆+护肤+香水”构建多品类矩阵,并快速迭代,毛戈平通过“妆容效果最大化”的协同逻辑,实现产品线互补与场景覆盖——彩妆定格东方骨相、护肤夯实妆前基底、香水延伸情绪价值,三者形成“技术+体验+情感”的闭环生态。

2024年,毛戈平升级及开发超

100个单品

,总产品矩阵覆盖

400+SKU

,满足多元化需求。彩妆产品主要包括粉底、高光和阴影、唇妆及眼妆;护肤品主要包括面霜、眼部护理、面膜、精华液和洁面乳等。

其部分畅销产品,如光感无痕粉膏系列和奢华鱼子面膜在市场上获得了广泛认可,光感无痕粉膏实现零售额

超4亿元

,奢华鱼子酱面膜零售额

超8亿元

。

鲜锋栏目注意到,其中,奢华鱼子酱面膜有4种含量包装,分别为

420

元

30g尝鲜装、780元65g经典装、1690元160g囤货装、2700元225g尊享囤货装。多类型克重售卖方式给了消费者更多选择,也能产生更多高客单,提升单品销售额。

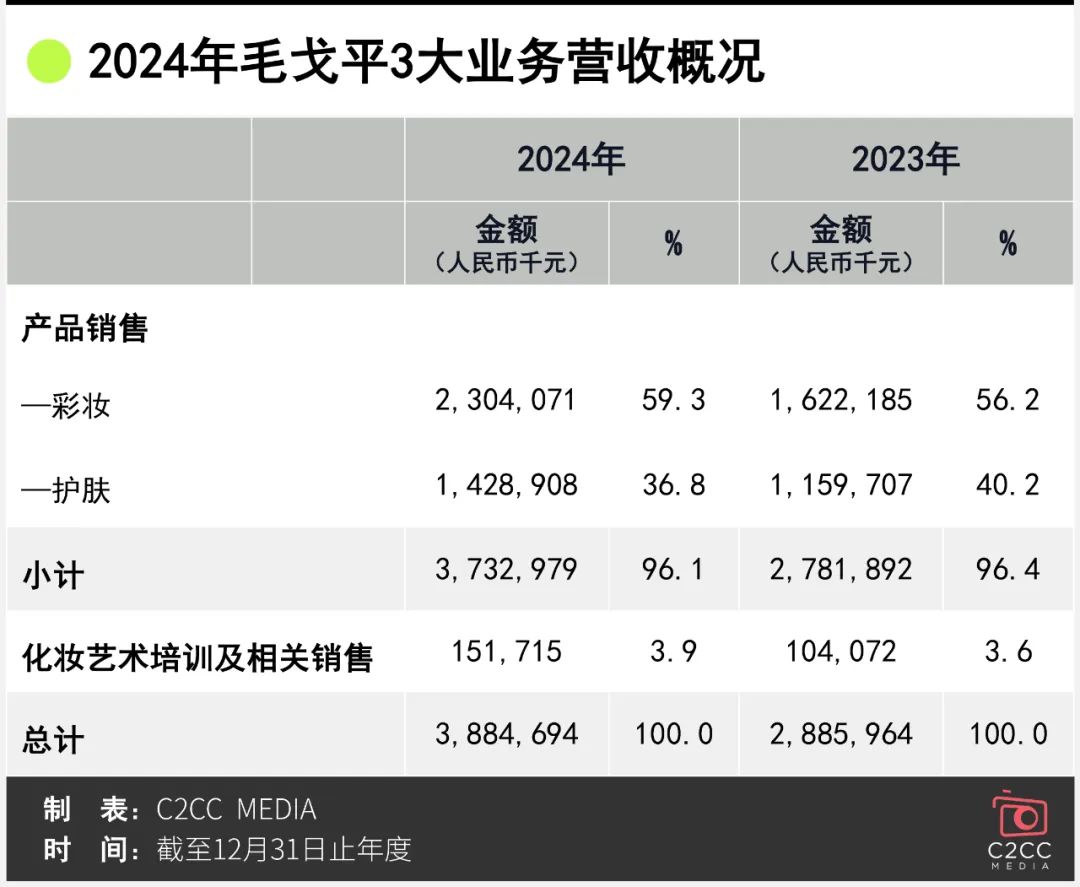

相较而言,毛戈平彩妆类目的发展态势更为迅猛。过去一年,毛戈平

彩妆营收首次突破20亿元,至23.04亿元,同比增长42.05%

,

占比高达59.3%

;

护肤

营收14.29亿元,同比增长23.19%,

占比36.8%

。而在2021年,护肤品类收入占比仅29.7%,显然其比重正持续扩大。

另根据飞瓜数据,今年2月,毛戈平护肤业务在整个品牌的销售占比达到了56.05%,带动毛戈平进入抖音美容护肤TOP20。其核心产品鱼子酱面膜的多个带货商品链接GMV超1000万。

在彩妆、护肤业务结构比例正趋于均衡之际,毛戈平开始

试水

高端香氛市场

。今年1月,首发国韵凝香香水系列(鸢尾香、玫瑰香、牡丹),售价1280元/110ml,天猫旗舰店显示全网销售100+件。不论是香水的风格还是定价,均进一步折射出品牌独特的东方美学与高端化定位。

高盛研究最新发布的一项报告显示:2021-2024年,中国高端美妆市场复合增长率为-3%。2024年,中国高端美妆市场规模为2364亿元,相比2021年的2578亿元跌去了214亿元。

但报告也指出,参照日本和韩国,从终局思考,

未来本土品牌有望在中国高端市场占据超50%的市场份额

。毛戈平的逆势增长,恰恰宣告了高端美妆市场“非国际品牌不能玩”的铁律失效。

同时,毛戈平的成功也折射出了高端化的两个必选项:

一是高端化之路没有“平替路线”,必须从创立之初就锚定高端定位

;

二是进驻百货专柜树立品牌调性的“战略制高点”

。

其形象艺术学校以及专业人才培养体系虽难复制,却也暴露出单一品牌的脆弱性——2024年财报显示,MAOGEPING品牌占据了公司99%以上的收入份额,而副品牌“至爱终生”的收入占比则不足1%。

不过,毛戈平在本次财报中透露:将以完善现有MAOGEPING品牌为中心,同时

战略性地孵化新的高端品牌

;还计划

探索并寻求

投资和收购那些有望实现增长并能带来协同效应品牌

的机会,以丰富集团现有的产品矩阵。

据悉,已具备一定的市场地位及市场份额、拥有自有技术、产品配方及研发专利,并在美妆行业中处于

中高端市场的品牌

,或成为毛戈平投资、收购的主要目标。

当然,多品牌经营绝非简单“贴标签”,而是需要供应链整合、研发协同、渠道复用等系统性能力。毛戈平若想从“单品牌奇迹”跃升为真正的“美妆集团”,这场关于管理复杂度与品牌协同的“系统工程”,或许才是真正的终极考验。

撰文

宁静

编辑

阿摇

责编

章章

图片来源

网络/C2CC

2024卖了27.5亿!“美容第一股”凭何增长20%