研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

(转载需注明:“国金策略李立峰团队”)

前言:

随着美国开始缩表的临近(九月),全球市场风险偏好似乎不以为然,继续“自弹自唱”;国内新股发行节奏维持较快的增速,创业板中报确定将连续5个季度持续的下滑,另外经济去杠杆总的方向并未改变,国内经济在“躁动”之后将重回平淡。

由此,站在3250点及以上的附近,我们倾向于市场整体偏防御的基调并未改变,仍给予“大金融(首推银行)、泛消费(首推白酒)”估值溢价,我们继续不看好估值相对较高,且业绩持续下滑的创业板指数。

一、美国7月非农数据超预期,提升美国9月启动“缩表”的预期;美元指数“先抑后扬”,非美货币中除“英镑”回落外,其他货币小幅上行;大宗商品震荡徘徊,原油价格相对强势

刚刚过去的一周,全球市场风险偏好整体稳定,恒生指数表现格外靓丽,其次是欧洲市场,美股高位震荡。数据上来看,香港恒生指数、英国富时100指、德国DAX指数、纳斯达克指周涨跌幅分别为:+2.16%、+1.95%、+1.11%、-0.36%。

本周末美国劳工部公布7月非农就业报告,数据超预期,失业率下降、劳动参与率上升。具体数据方面,7月美国新增非农就业20.9万(预期18万,前值由22.2万向上修正为23.1万);失业率4.3%(预期4.3%,前值4.4%);平均每小时工资环比增长0.3%(预期0.3%,前值0.2%)。

美国劳动力市场充分就业,提升了美联储9月份开启缩表的预期,我们预计首轮缩表(9月)开始削减其规模达4.5万亿(兆)美元的美国公债和抵押贷款支持证券持仓。

数据公布后,美元指数掉头上行,市场预期12月加息的概率由前期的43.3%回升至46.2%。

汇率方面,人民币、欧元、兑美元继续上行,分别:+0.37%、+0.20%;而英镑大幅回落,与英国近期宏观经济数据频频低于预期有关;大宗方面,原油价格连续两周上行,COMEX黄金连涨3周后回落,其他大宗震荡徘徊。

二、国内经济“没有新周期,只有老故事”,资源周期品仅限于“看短做短”

国内经济的短期企稳,主要体现在“供给端收缩背景下的价格因素的上涨”,若剔除价格的因素我们单看需求端,那我们对经济可能没有那么乐观。

7月官方制造业和非制造业PMI双双回落,其中7月制造业PMI51.4%(前值51.7%),非制造业PMI54.5%(前值54.9%)。分项来看,无论是外需的“新出口订单指数”,还是反映内需的“生产指数,新订单指数”均回落。

国内经济尚不存在“经济新周期”的基础。后续国内经济回升的持续性受制于三大因素,一是经济去杠杆继续;另外:下游需求端(如地产、汽车等)依旧疲弱;三是,下半年经济面临去年高基数的效应。

刚刚召开的全国金融经济工作会议强调了要推动经济去杠杆,将“稳健货币政策”与“经济去杠杆”放在一块去提到,表明两者之间是相辅相成的关系,“经济去杠杆”继续;另外,下游需求端疲弱,特别是可选消费(如地产、汽车)销量仍维持低位,地产调控政策维持高压态势,全国房价刚刚步入下跌阶段。

由此,上述因素且叠加下半年高基数的效应,我们预判国内经济企稳回升的持续性相对较为有限。

国内经济“只有老故事”。

对于A股市场“资源周期品”的股价表现,主要是政策因素所致,一是环保核查,二是供给侧改革,都是在谈“供给收缩”的逻辑,而非需求端的新周期启动,

由此我们归结于“老故事”(2016年下半年周期股的表现,亦讲的是“供给收缩”的逻辑)。如果资源周期品的行情是由“供给侧收缩”导致的话,那其持续性并非太久。

当前正值中报披露期,我们不可否认上半年盈利超预期的集中地在于“中上游”资源品板块,且短期环保政策驱动的因子还在,由此对于资源周期品,我们给予的建议是“看短做短”,更适合于波段操作,而非趋势性行情。

三、监管层强调“服务实体经济是金融的天职,把直接融资放到更重要的位置上,保持首次公开发行的常态化”

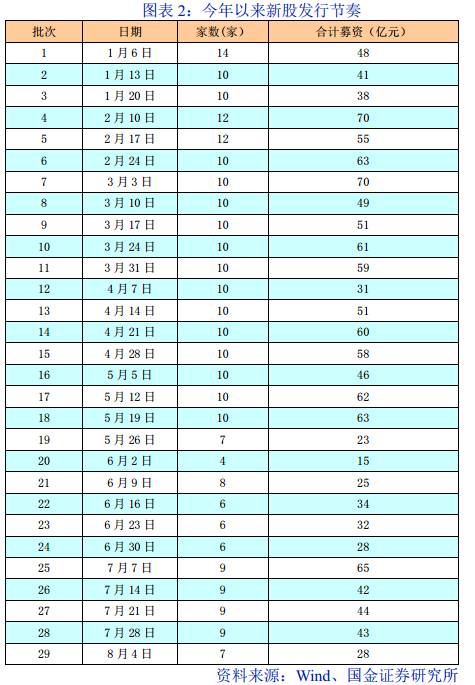

本周末(8月4日),年内第29批新股批文如期下发,发行7家新股,筹资额不超过28亿元。

由此,截至8月上旬,年内新股发行共268家,募资金额1385亿,已经快接近了去年全年的发行家数、募集总额。无论是近期召开的全国金融经济工作会议,还是全国证券期货监管系统年中监管工作座谈会,均强调了“服务实体经济是金融的天职,把直接融资放到更重要的位置上,保持首次公开发行的常态化”。

新股的快速发行,将极大的降低A股“壳”公司的价值。

目前中国A股“壳”公司价值大约在20亿左右,而香港市场“壳”公司价值在5-10个亿,两地“壳”公司价值有望进一步接轨。

四、高压监管环境依旧存在,风险偏好延续低位,市场给予“确定性,低估值”的板块估值溢价,防御中首推银行板块

周末证监会新闻发布会上,证监会表示,业绩承诺是并购重组的重要组成部分,此前的监管问答中已经明确了相关安排,重组方不适用业绩承诺更改。将督促上市公司充分披露业绩等,对业绩承诺严格把关,同时对一些重组并购完成后质疑比较多、承诺未实现的上市公司,证监会将开展专项调查行动;另外,证监会通报专项执法行动第二批案件查办进展揭露操纵市场案件三大特征,其中“次新股”板块躺枪;上交所在近期发布会上表示,继续借助“刨根问底”等信息披露监管手段,开展“实质性”监管,加大“看穿式”信披监管力度。

高压监管环境依旧存在,“正本清源”,监管层近期表述依旧对两块领域不利于:1)不利于估值过高(PE30倍或以上)的板块;2)不利于中小市值的个股。

市场赚钱效应短期必然受到影响,风险偏好延续低位。从历史行情来看,高压监管环境,市场往往更多的给予“确定性,低估值”的板块估值溢价。站在当前,银行板块PB(整体法)约在1.06,处于历史估值中位数水平,相比其他行业估值存在相对优势,且银行股资产负债表已然发生修复,诸多银行股中报超预期的可能性较大。

五、投资建议:

站在当前时点(3250点及以上),我们更多的是强调“涨上来的风险”。本轮市场的反弹更多的基础在于“政策预期差的博弈”,市场反转的基础目前来看并不存在,中长期仍受制于“估值”与“盈利”的双重约束。

市场聚焦的一个核心矛盾点,将会是“供给侧收缩、环保限产政策”与“金融监管、经济去杠杆、货币中性、高基数来临”之间的对抗。另外,《减持新规》出台一个半月后,“精准减持”与“违规减持”有所增加,A股二级市场有转向“净减持”倾向,挫伤市场情绪。我们对市场延续偏谨慎的投资建议。

板块配置上,我们看好:

1)经营基本面稳健的

大型银行(工、农、建、中等)

;2)全国金融工作会议提到了“促进保险业发挥长期稳健风险管理和保障的功能”,利于业绩结构合理且管理层优异的

龙头险企(新华、平安、人寿、太保等)

;3)依赖于内生增长,行业基本面向好,后续仍有提价预期的

高端白酒板块

等。

主题方面,建议重点关注

“tesla产业链(锂、钴、汽车零部件)、苹果产业链、厦门本地股(金砖五国会议9月份召开)、央企第二批国改试点、租售同权”

等。

风险因素:

海外黑天鹅事件、流动性系统性风险

重要事件前瞻梳理:

8月8日(预计):内蒙古70周年大庆庆祝活动