【报告导

读】

招募专业团队并加大激励,将推动业务品类和区域扩张,盈利有望高增长。

【投资要点】

1.

专业团队扩张将驱动高增长,首次覆盖,目标价

12.06

元,“增持”评级。

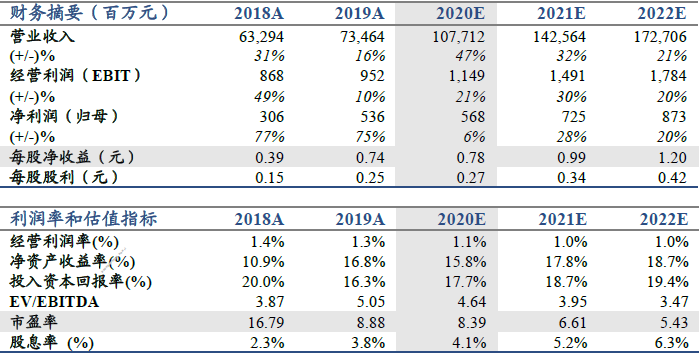

浙商中拓进行事业部制改革后,大力招募新品类、新区域业务团队,并授予期权、高比例利润分成,将推动主业收入和利润高增长。预测

2020-2022

年

EPS

为

0.78

、

0.99

、

1.20

元。根据

DCF

估值法和可比公司平均

PE

,目标价为

12.06

元。

2.

团队大扩招将推动第三轮高增长。

市场认为,浙商中拓相比行业龙头缺乏竞争优势,未来将低增长。我们认为,浙商中拓

2018

年进行事业部制改革后,

2019

年开始大规模招募业务团队、成立专业化的子公司和事业部,推动业务新品类、新区域扩张,

2020

年上半年收入高增长开始显现。随着招募团队发挥作用、新团队不断扩充,收入和利润将高增长。

3.

激励加码,高增长动力增强。

浙商中拓的激励力度不断加码,激励机制领先同行。

2020

年

5

月率先授予股票期权,行权的业绩增速要求高于同行。授予数量达到总股本的

5.5%

,超过之前的限制性股票激励和员工持股总和。新设子公司管理层持股,提高子公司

/

事业部利润的管理层分成比例,增强业务开拓的积极性。

4.

催化剂:

业务人员数量高增长,更多子公司

/

事业部成立,业务品类和区域扩张,收入和利润高增长。

5.

风险提示。

竞争对手激励加码,竞争对手限制人员流动,新业务风险损失增加。

【目录】

【报告正文】

1.

行业渗透率提升,集中度提高

市场渗透和份额集中驱动大宗供应链龙头高增长。中国的大宗商品消费进入低增长阶段,但是大宗供应链龙头继续高增长,核心驱动力是市场渗透率提升、行业集中度提高。这背后,是专业化分工带来的经济效益。规模效应给龙头带来的成本低、周转快、风控强、服务好等优势。未来行业龙头的成长空间大,有望继续高增长。

1.1.

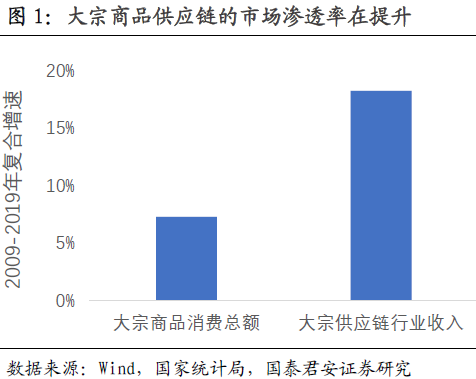

市场渗透率提升

大宗商品供应链的市场渗透率在提高。上市公司的大宗商品供应链业务收入增速,远远高于大宗商品消费增速。这背后是越来越多的企业采用供应链服务,越来越多的购销通过供应链企业进行。

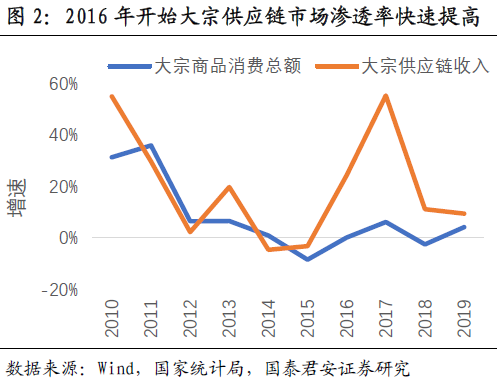

2016

年以来,大宗供应链行业市场渗透率快速提高。

2016

年开始,供应链业务收入增速大幅超过消费额增速。这背后是供给侧改革带来的钢铁、有色、煤炭等行业集中度大幅提升,长尾客户需要更多供应链服务。

1.2.

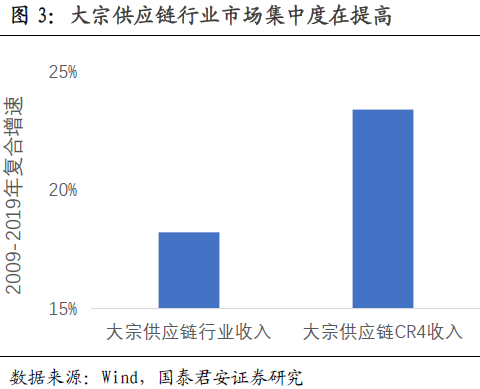

行业集中度提高

大宗商品供应链的市场集中度在提高。大宗供应链龙头企业的增速快于行业整体增速,说明市场集中度提高。这背后是行业明显的规模效应:规模越大,采购、物流、资金等成本越低;网络效应:客户越多,越能基于产业链拓展业务和控制风险;学习曲线效应:经验越丰富,服务和风控体系越完善。

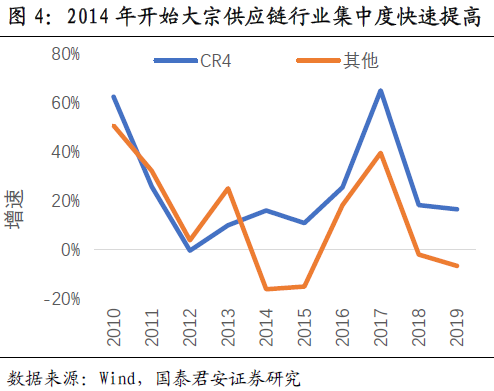

2014年以来,大宗供应链行业集中度快速提高。2014年开始,行业CR4的增速明显快于剩余竞争者,行业龙头强者愈强,市场集中度提高。2014-15年大宗商品价格的大幅下跌,导致部分竞争者亏损,被迫压缩规模。2016年开始,规模差距扩大和供给侧改革,使龙头快于行业增长。

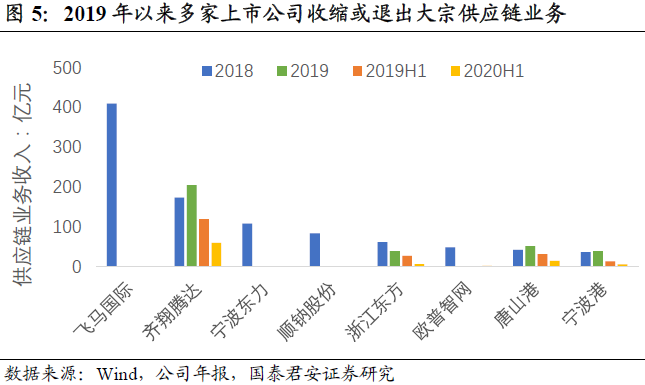

2019年以来,多家上市公司压缩或终止大宗供应链业务。严峻的经济贸易环境下,多家公司供应链业务发生重大风险事件,被迫退出经营。部分公司经营供应链业务多年难以盈利,逐渐收缩该项业务。

1.3.

龙头成长空间大

竞争优势将推动行业龙头继续增长。供应链业务具有规模经济性、网络经济性、学习曲线效应,行业龙头的竞争优势会自我加强,驱动业务量持续增长。国内供应链龙头的市场份额还很低,规模与全球龙头差距较大,所以还有较大成长空间。

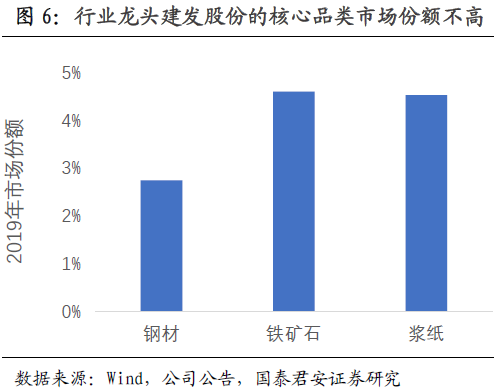

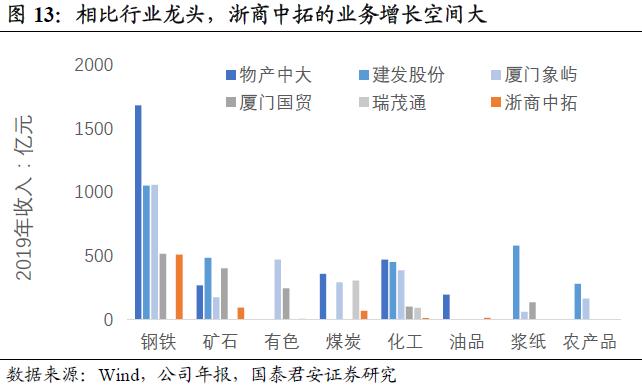

行业龙头的市场份额还较低,成长空间大。建发股份作为国内供应链行业龙头,核心品类的市场份额都在

5%

以下,其他品类的份额更低。营收规模较为接近的物产中大、厦门象屿、厦门国贸,市场份额也不高。相比数十万亿元的大宗商品市场,头部公司成长空间较大。

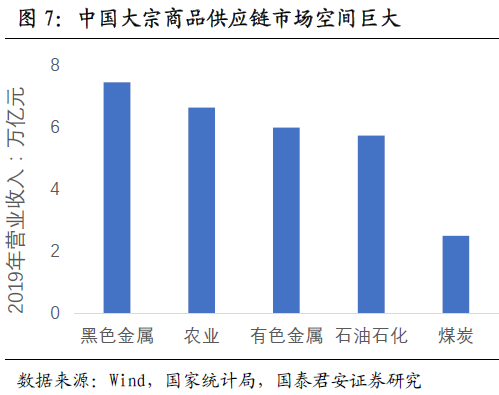

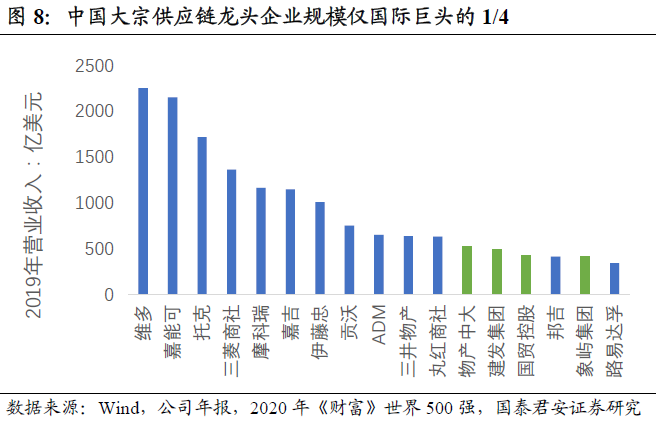

中国的行业龙头规模偏小,成长空间大。中国消费了全球一半左右黑色金属、有色金属、煤炭等大宗商品,原油、铁矿石、煤炭进口量全球第一。但是中国大宗供应链龙头的营业收入规模远小于国际巨头,未来成长空间较大。

2.

招募团队,带来第三轮高增长

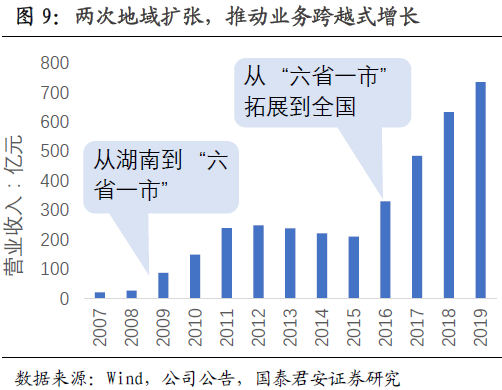

招募业务团队并给予优厚激励,公司有望迎来第三轮高增长。浙商中拓的两次异地扩张带来两轮高增长。

2018

年开始事业部制改革,招募业务团队并给予优厚激励,带来

2020

年上半年高增长。未来继续招募团队、拓展新品类、新区域,将带来第三轮高增长。

2.1.

两轮异地扩张,推动高增长

供应链业务两次跨越式发展。

2008

年浙江物产国际贸易有限公司收购浙商中拓的前身南方建材,

业务从湖南拓展到

“

六省一市

”

业务

,浙商中拓开启一轮高增长。

2015

年控股股东由浙江省物产集团变更为浙江省交通投资集团,解决了与物产中大的同业竞争问题,业务解除“六省一市”限制,扩张到全国,开启新一轮高增长。

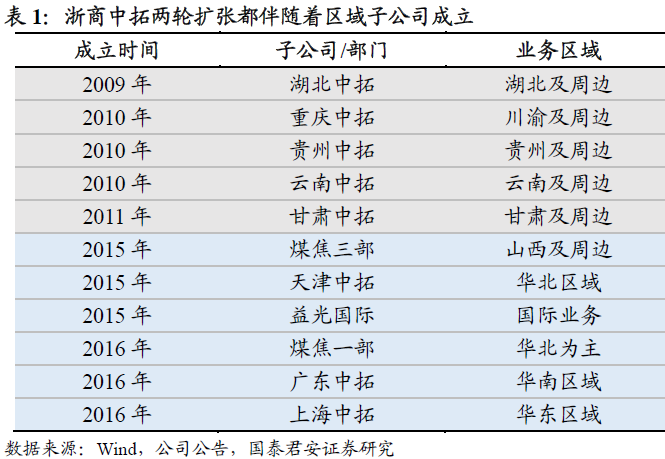

成立区域子公司,推动营收高增长。浙商中拓的两轮扩张,都伴随着成立区域子公司成立,然后业务逐渐开展,实现业务异地扩张。

到

2020

年,浙商中拓已经构建了较为完善的服务网络。国内共设立

46

家全资

/

控股子公司及

30

个业务部门,主要分布在中西部、长三角、珠三角、环渤海等重点区域。在中国香港、新加坡拥有

3

家国际化平台子公司,为海外市场拓展奠定基础。

2.2.

业务团队扩张,第三轮高增长

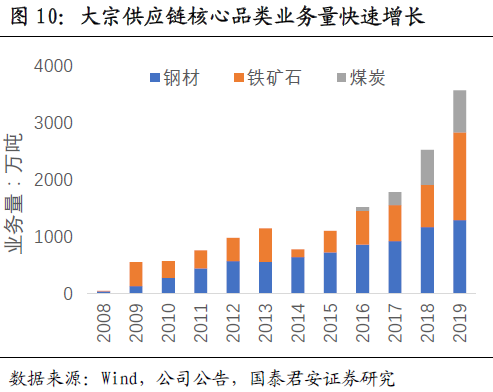

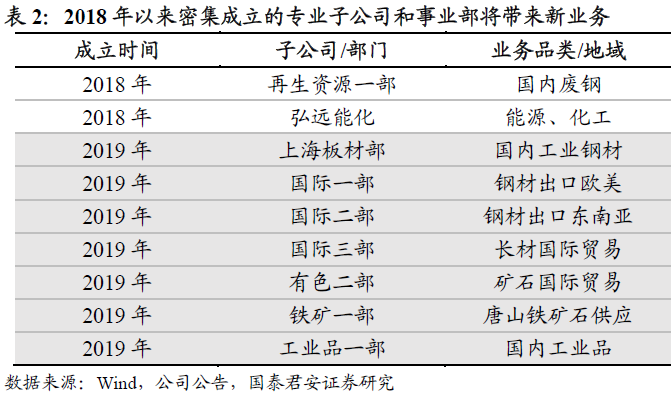

招募新团队正在带来第三轮高增长。在业务完成全国布局后,浙商中拓进行事业部制改革,激发原有团队的活力,带来已拓展地域和品类的业务量增长。同时招募新的业务团队,带来新品类、新区域的扩张。

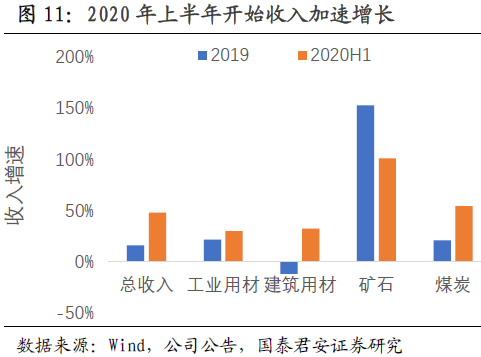

2020

年上半年高增长开始显现。

2018

年浙商中拓探索推进事业部实体化运作,

2019

年事业部制改革取得成效。事业部管理模式,以产品线为条,以业务单位为块,在公司下设

11

个事业部,做好专业化经营管控与服务。

2019

年的业务团队扩张,正在带来收入高增长。

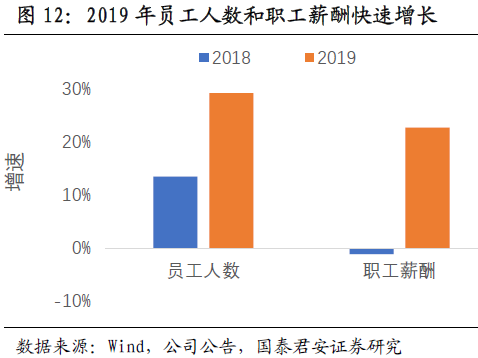

在事业部制基础上,招募专业化的业务团队。供应链业务增长关键在于业务团队和资金。成熟的业务团队拥有丰富的经验、广泛的客户关系,给予资金就能迅速做大业务。浙商中拓在事业部下,招募专业团队、提供优厚的激励,使新业务快速扩张。

未来继续招募业务团队,各品类的增长空间大。与国内龙头相比,浙商中拓核心品类的业务规模还较小,部分品类处于起步阶段。通过继续招募外部成熟的业务团队,未来有较大增长空间。

2.3.

优厚激励提供持续增长动力

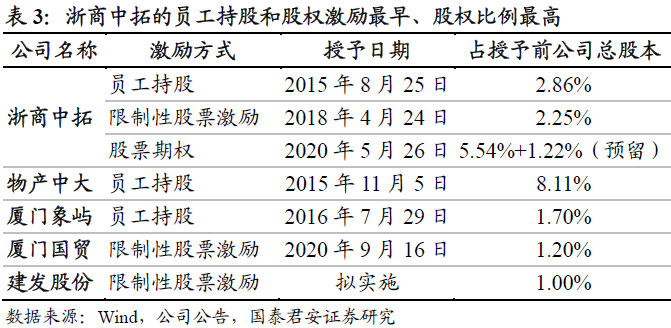

股权激励提供长期增长动力。在供应链头部企业中,浙商中拓率先实施员工持股、股权激励和期权激励,累计股票数量占总股本比例超过

10%

,占比最高。限制性股票激励和股票期权的折价较大,激励作用更大。

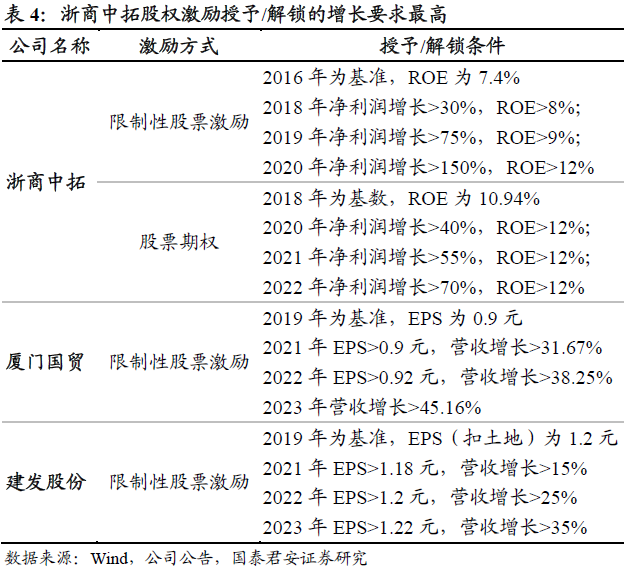

浙商中拓股权激励的业绩增长要求更高。浙商中拓限制性股票激励和股票期权,都要求业绩大幅增长,增速远高于对标企业。

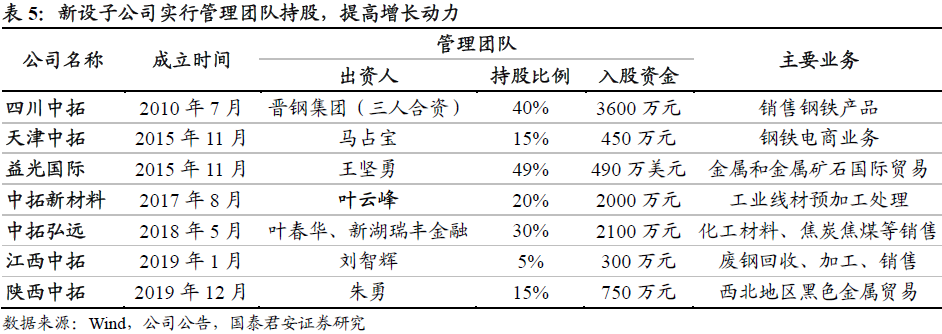

新设

子公司管理团队持股,激发活力。对于新拓展的品类

/

区域,管理团队拥有核心资源的,浙商中拓会成立合资子公司,快速做大业务。合资模式能充分利用双方的资源,又能发挥管理团队的积极性。合资模式行业领先,未来将继续推广。

子公司利润更高比例用于激励管理团队。子公司的奖金与创造的利润直接挂钩,同时考虑盈利质量设置