HomePod开启预售,被动器件景气依旧

iPhone X备货下修对MLCC需求影响有限,坚定看好被动件景气大周期

近期iPhone X下修Q1销量预期引发市场对于上游MLCC需求的担心,若以当前最悲观的预期,将iPhone X的备货量由3500万部下调到1900万部,则减少约176亿颗MLCC,仅相当于全球市占3-4%的风华高科1.3个月的产能,而当前全球大厂的交货周期仍在3-6个月,因此iPhone X订单下修对MLCC的需求影响有限。我们认为此次MLCC供不应求是持续增长的需求消化存量产能的结果,而16年日厂的大规模转产则是使缺口凸显的催化剂,行业正处于7-8年一度的景气大周期,村田、太诱、三星等原厂的扩产计划是对此的有力佐证,继续推荐国内MLCC龙头风华高科。

悲观中的确定,双玻璃渗透速率有望超预期,推荐蓝思科技

近期昆山环保限产规划涉及3家电阻企业:丽智、旺诠、厚声,尽管尚未完全实施停产,但已严格限制了排污量。国巨12月26日已向经销商发出通知停止Chip-R接单。国巨表示其Chip-R的安全库存已降至40天以下,因此优先供货给重要客户,先将产能、配货调整后,再观察供需状况,若交期需要再延长,以价制量是一个选项。2016年国巨自身片阻全球份额高达34%,月产能900亿颗,而国内被动元件龙头风华高科当前片阻月产能约250亿只,明年下半年有望达到350亿只,市场地位较MLCC更强,有望直接受益于国巨停止接单及后续的涨价预期,在此重申重点推荐。

发改委将在集成电路等领域组建若干国家产业创新中心

发改委1月24日表示,将在集成电路、先进计算、生物育种等战略性领域,组建若干国家产业创新中心。集成电路产业迎来成长发展期,可以持续关注产业链各环节的投资机会。中国已成为全球芯片需求量最大的市场,根据SEMI发布的报告,2018-2021年国内已规划产能投资约1000亿美元,其中设备约占总投资的60-80%,设备产业或最先受益。同时,国家集成电路大基金二期已经启动,规模有望达到人民币2000亿元。推荐A股市场相关上市公司晶盛机电、士兰微以及三安光电等。

Homepod开启预售,2月9日开卖

苹果HomePod已经正式开启预售,第一批订单将在2月9日到货,也就是HomePod正式开售的那天。HomePod售价为349美元,目前只在美国,英国和澳大利亚接受预定。这款产品标榜超高音质,搭载6个麦克风阵列,底部配有7个扬声器阵列,其处理器为苹果A8处理器。这一轮发售包含白色和深灰色两个版本。HomePod还内置了先进的传感器,可以对整个空间进行分析,可以知道墙壁在哪里、角落在哪里。然后HomePod会使用音频波束将声音聚焦到房间的中心,同时将声音投射到四周的墙壁上。建议关注相关上市公司歌尔股份、国光电器等。

消费电子:

东山精密、安洁科技、卓翼科技、闻泰科技、风华高科、长盈精密、劲胜智能、科森科技、蓝思科技、中颖电子、欧菲光、信维通信、欣旺达、合力泰、得润电子、德赛电池

光电:

京东方、利亚德、三安光电、乾照光电、鸿利智汇、聚飞光电、洲明科技、佛山照明、光韵达

半导体:

环旭电子、汇顶科技、长川科技、北方华创、华天科技、上海新阳、紫光国芯、国民技术、南大光电、东软载波

安防及智慧城市:

海康威视、汉威科技、大华股份

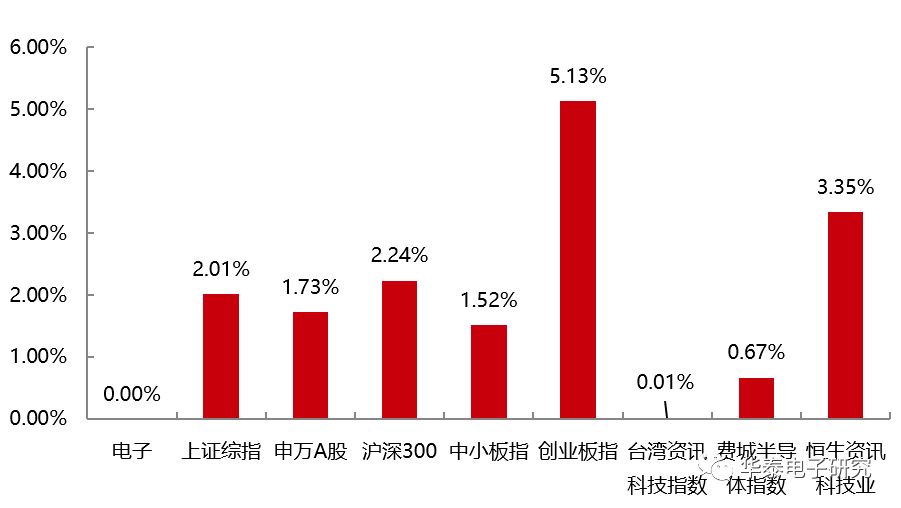

过去一周国内市场指数普遍上涨,涨幅居前的是:创业板指上涨5.13%,沪深300上涨2.24%,上证综指上涨2.01%。海外市场普遍上涨,恒生资讯科技业上涨3.35%,费城半导体指数上涨0.67%,台湾资讯科技指数上涨0.01%。

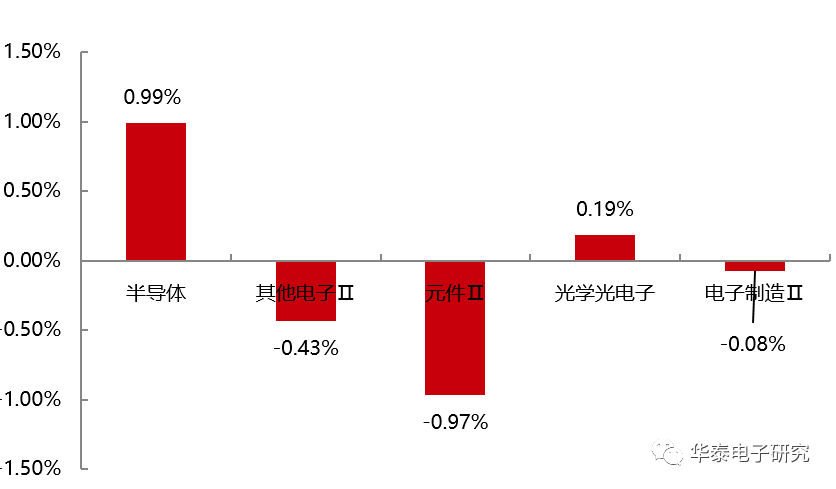

过去一周电子板块二级行业中,涨幅居前的是:半导体(申万)上涨0.99%,光学光电子(申万)上涨0.19%;跌幅居前的是:元件Ⅱ(申万)下跌0.97%,其他电子Ⅱ(申万)下跌0.43%,电子制造Ⅱ(申万)下跌0.08%。

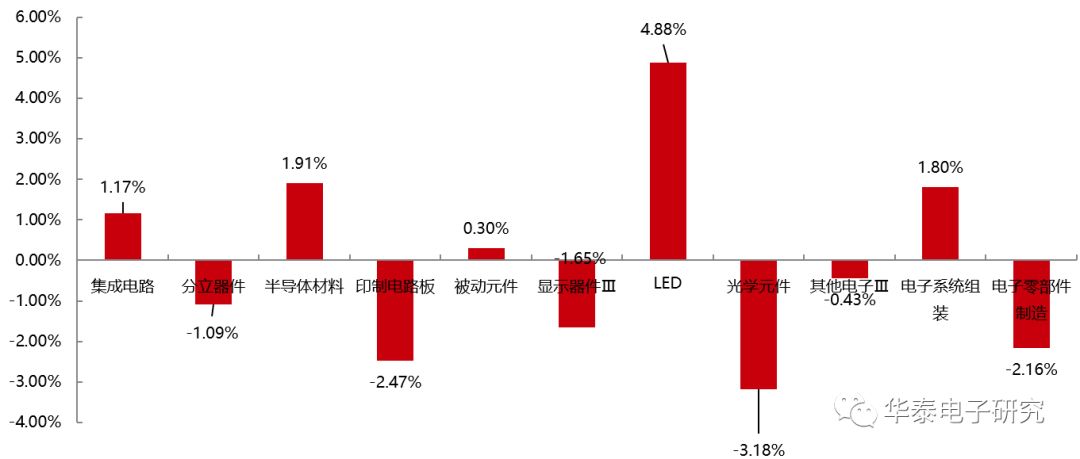

三级行业中,涨幅居前的是:LED(申万)上涨4.88%,半导体材料(申万)上涨1.91%,电子系统组装(申万)上涨1.80%;跌幅居前的是:光学元件(申万)下跌3.18%,印制电路板(申万)下跌2.47%,电子零部件制造(申万)下跌2.16%。

个股方面,过去一周涨幅前五名为彩虹股份上涨13.8%,飞乐音像上涨11.1%,三安光电上涨9.1%,劲胜智能上涨7.32%,力源信息上涨8.0%;跌幅前五名为ST保千里下跌22.8%,信维通信下跌17.6%,士兰微下跌6.9%,上海新阳下跌6.4%,超声电子下跌6.0%。

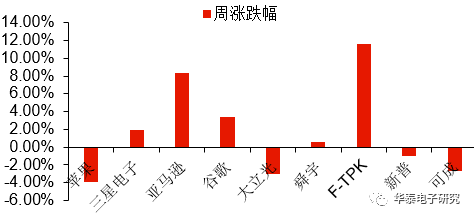

在我们重点关注的消费电子产业链相关公司中,过去一周普遍上涨,涨幅居前的是F-TPK(11.65%)、亚马逊(8.30%)和谷歌(3.37%);跌幅居前的是苹果(-3.89%),大立光(-3.00%)和可成(-2.68%)。

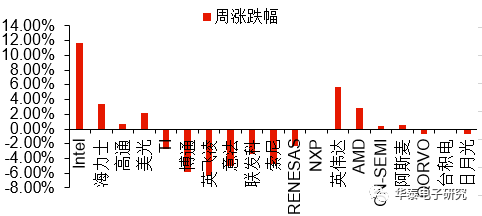

在我们重点关注的半导体产业链相关公司中,过去一周涨幅居前的是Intel(11.74%),英伟达(5.75%)和海力士(3.41%);跌幅居前的是英飞凌(-6.32%),博通(-5.86%)和意法 (-5.03%)。

在我们重点关注的汽车电子产业链相关公司中,过去一周普遍下跌,跌幅居前的有大陆(-2.16%),HYUNDAI MOTOR(-2.16%),法雷奥(-2.08%)。

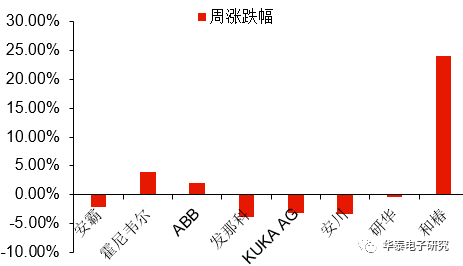

在我们重点关注的安防+智能制造产业链相关公司中,过去一周涨幅居前的是和椿(24.14%),霍尼韦尔(3.97%)和ABB(2.11%);跌幅居前的是发那科(-3.91%),安川(-3.33%)和KUKA AG(-3.11%)。

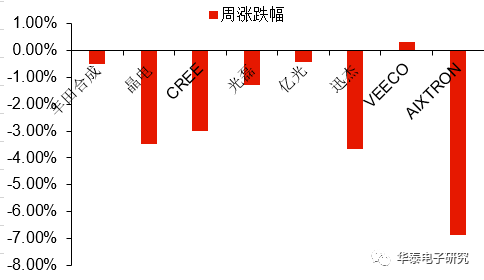

在我们重点关注的LED产业链相关公司中,过去一周普遍下跌,跌幅居前的有AIXTRON(-6.85%),迅杰(-3.66%)和晶电(-3.49%);上涨的仅有VEECO(0.29%)。

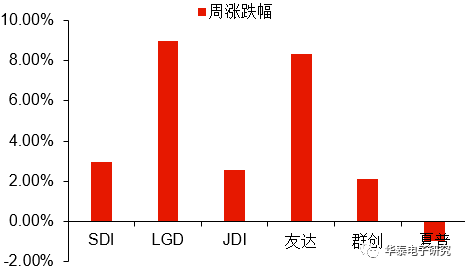

在我们重点关注的面板产业链相关公司中,过去一周普遍上涨,涨幅居前的有LGD(8.96%),友达(8.33%)和SDI(2.94%);下跌的仅有夏普(-0.99%)。

【得润电子】江海证券委派郁浩接替周正喜担任公司持续督导期间的主办人。

【劲胜智能】何海江原计划减持745.62万股,累计减持365.52万股,减持完毕;解除限售284.28万股,占总股本0.20%,其中,实际可上市流通277.6万股, 上市流通日为2018年1月26日(星期五)。

【长电科技】2017年年度业绩预增:归属上市公司股东净利润增加2.34亿元到2.74亿元,同比增长220%到258%,扣非后净利润增加亏损0.4亿元到0.8亿元。

【卓翼科技】与南昌高新区签署协议投资项目研发QLED计划总投资10亿元,首次出资5000万元注册公司完成工商登记;使用闲置募集资金人民币14,000万元进行结构性存款业务。

【东山精密】筹划重大事项,将于 2018 年 1 月 23 日(星期二)开市起停牌;与芯鑫融资租赁有限责任公司开展融资租赁业务。

【利亚德】向“国寿安保”和“建信基金”非公开发行股票6634万股,认购资金12.2亿元。

【鸿利智汇】2017年年度业绩预告:盈利:3.45亿元–3.8亿元,比上年同期上升:149.70%-175.03%。

【紫光国芯】“紫光集团”及“紫光通信”计划增持232万股,占总股本0.38%,已全数增持完毕。

【大华股份】2017年度业绩快报:营收188.52亿元,同比增长41.44%;归属于上市公司股东的净利润23.78亿元,同比增长30.30%;调整与关联人共同投资方案暨关联交易。

【欣旺达】2017年度业绩预告:盈利:5.40亿元–6.75亿元,比上年同期上升:20% - 50%。

【京东方】与国家开发银行签署了《开发性金融合作协议》,意向合作融资总量为1500亿元人民币,有效期5年。

【国民技术】合作方前海旗隆、北京旗隆的相关人员失去联系一案报案后收到《立案告知书》,主要内容为:“国民技术股份有限公司:深圳市代雪峰、徐馨漫妮等人涉嫌职务侵占案一案,追究刑事责任。

【光韵达】发布2017年度业绩预告,归母净利润比上年同期增长:270% ~300%,盈利:6,000万元~6,485万元。

【安洁科技】拟对外投资设立美国子公司;会计政策变更。

消费电子:

谷歌和腾讯达成专利共享协议

两大科技巨头结成联盟

Alphabet Inc.旗下谷歌和腾讯控股已经同意共享涉及一系列产品和技术的专利,全球两大科技业巨头结成联盟。这个交叉许可协议也包含一项共识,即分列全球第二大和第五大公司的谷歌和腾讯,未来将联手开发各项技术。该协议可能便利谷歌在中国开展业务,同时也有助于腾讯从占据鳌头地位的中国大陆市场向外扩张。这一协议是公司之间典型的行业安排,以减少专利侵权的可能;谷歌与三星电子以及其他公司也有类似安排。

苹果今年推

13

寸新

MacBook

用来取代

MacBook Air

2018年1月16号是MacBook Air 10周年的日子,引发了不少粉丝怀念。

据macrumors报道,Digitimes给出的新消息称,苹果将在今年准备推出一款13英寸的MacBook,用来取代MacBook Air。目前,MBA中,11英寸早就淘汰给iPad Pro让位,MBA是迄今唯一在售的却没有配备Retina屏的。

需要指出的是,苹果还在规划一款OLED屏的MacBook,届时将会让边框更窄,满足大众审美。不过,OLED必然是高端产品采用了,13寸的新MacBook预计还会维持在999美元的起步价,以便和13寸的MBP区分开。

面板:

三星证实被迫向对手

LGD

洽谈买面板

三星电子近日表示,已与LG显示器洽谈采购电视液晶面板事宜,这是相互竞争的两家南韩同业首度展现有意合作。不过,三星电子会被迫向对手LGD采购电视面板的原因,就是鸿海集团旗下的日本夏普在2016年底突然告知三星将停止供应电视用面板,去年果真切断供货,落实鸿海董事长郭台铭曾经说过要联日抗韩、打败三星的策略。

夏普是在2016年8月被鸿海集团收购。消息人士透露,两家公司已协商LGD供应100万片LCD面板。

这位人士表示:“三星电子找上LGD洽谈LCD供应,订单量仅100万片,不过LG认为这是在长期敌对关系下,展开生意交易的重要关键。LGD相信可一步一步拓展订单。”

京东方加速量产

OLED 2018

年将为

1900

万台智能手机提供

OLED

屏

10月26日,BOE(京东方)成都第6代柔性AMOLED生产线量产,该生产线的成功量产不仅开启了柔性显示新纪元,也预示着中国企业开始在新型显示时代引领全球AMOLED产业发展。对此,里昂证券(CLSA)金融分析师认为,京东方加速量产OLED,预计京东方将在2018年出货1900万片智能手机OLED屏,2019年出货4100万片。据了解,京东方计划成为苹果公司的OLED供应商,并计划建设第三条柔性OLED生产线。或许第三条第6代柔性OLED生产线很快就会公布。

LED:

三星大缩

LED

事业,住友化学传退出蓝宝石基板

住友化学(Sumitomo Chemical)已实质上退出 LED 用蓝宝石基板事业,其和三星电子共同出资在韩国设立的 SSLM 已结束蓝宝石基板的生产,三星并已撤回对 SSLM 的出资。SSLM 为住友化学、三星于 2011 年折半出资设立的公司,其中住友化学为蓝宝石基板原料“氧化铝”的重量级供应商、三星则一度将 LED 事业视为核心事业之一,双方原先计划借由“强强联手”、扩大新兴国家等市场的 LED 市占率,不过因中国厂商低价攻势猛烈,导致事业环境恶化,迫使三星决定大幅缩小 LED 事业,也让 SSLM 走上结束生产蓝宝石基板的命运。SSLM 大邱工厂结束蓝宝石基板的生产后,其现有设备将转为生产锂离子电池用材料,将成为“分隔膜”(separator)的专用工厂。分隔膜为用来决定电池安全性的关键材料,住友化学的分隔膜产品获 Panasonic 采用,出货给 Panasonic 和美国特斯拉(Tesla)共同营运的“Gigafactory”超级电池工厂。

瑞士研究:新型量子点使

LED

更亮、反应速度更快

为了激发更多颜色的光,科学家一直在研究量子点(Quantum Dots,DQ),而有瑞士研究团队发现铯铅卤化物(Caesium Lead Halide)的量子点可以使得 LED 更亮、点亮速度更快。研究人员之一的苏黎世联邦理工学院教授 Maksym Kovalenko 表示,这种奈米微晶体受光子激发后可以快速发光。大部分的量子点材料皆会处于 Dark State,也就无法吸收光子的状态,使得电子─电洞对无法恢复到基态,因此发光时间受到了限制而发生延迟。而铯铅卤化物量子点则不常有Dark State,因此可以立即发光。

半导

体:

Gartner:2017年全球半导体收入为4197亿美元

景嘉微定增募资

13

亿芯片项目

国家集成电路基金认购

90%

景嘉微近日公告,公司拟向国家集成电路产业投资基金股份有限公司(下称“国家集成电路基金”)和湖南高新纵横资产经营有限公司(下称“湖南高新纵横”)募资13亿加码芯片产业化项目。据公告,本次定增募资总额不超过13亿元,扣除发行费用后将用于高性能图形处理器(GPU)研发及产业化项目、面向消费电子领域的通用类芯片研发及产业化项目、芯片设计办公大楼项目和补充流动资金。其中,国家集成电路基金认购金额占本次非公开发行募集资金总额的90%,其余部分由湖南高新纵横认购,且二者均以现金方式参与认购。定增完成后,公司的实际控制人不变。据介绍,景嘉微自主研发的具有完整知识产权的GPU JM5400芯片,打破了外国芯片在我国高性能GPU领域的垄断,并率先实现军用GPU国产化。

东芝考虑将存储芯片业务上市:如果不能卖掉的话

据英国《金融时报》报道,东芝公司正考虑将其存储芯片业务上市,如果将该项业务以180亿美元售予贝恩资本的计划在3月底前不能获得反垄断批准。该报道称,为存储芯片业务进行首次公开募股(IPO)是东芝管理层正在考虑的几个应急计划之一,与出售这项业务相比,一些分析师和东芝股东更支持将其上市。东芝去年9月同意将其存储芯片业务售予贝恩资本为首的一个财团,并计划将所得资金用于偿还破产的美国核电子公司西屋电气的巨额债务。不过,该公司在去年年底通过向海外基金发行新股筹集到6000亿日元(约合54亿美元),已有了足够资金偿还这些债务。

团队介绍

彭茜 电子行业分析师

上海财经大学金融学硕士,华中科技大学金融学学士。2013-2016申万宏源研究所资深高级机构销售,2011-2013国金证券研究所机构销售。 2016年加入华泰证券研究所。

李和瑞 电子行业分析师

西安交通大学金融硕士,西安交通大学数学与应用数学专业学士。2014-2016年中泰证券金融工程/量化、电子行业分析师,曾经推荐中颖电子、润欣科技、水晶光电、雪莱特等公司股票。 2016年加入华泰证券研究所。

顾晨琳 电子行业分析师

上海交通大学高级金融学院金融硕士,南京大学电子工程专业学士。曾工作于日月光董事长办公室,负责企业战略规划与海外产业链并购。 2016年加入华泰研究所,专注半导体产业研究。

胡剑 电子行业分析师

复旦大学电子系学士,复旦大学世界经济系硕士,法国北方高等商学院交换生,2016年7月加入华泰证券研究所。