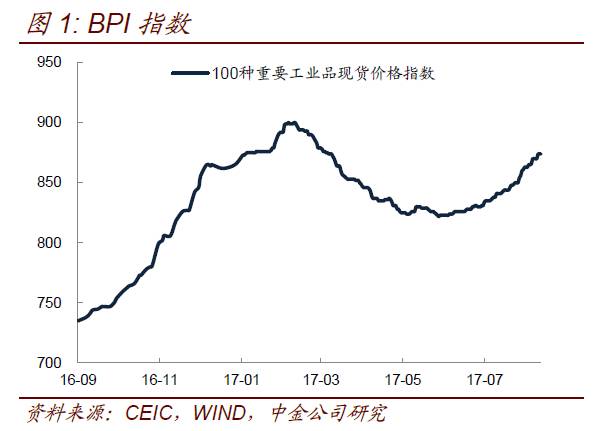

我们之前的研究中提到,当前投资人对通胀的观感和实际情况可能出现一定背离,9月以黑色为代表的商品期货出现了较大幅度的下跌,相比9月明显转弱,但是如果我们看代表现货的BPI指标(100种重要大宗商品加权价格指数,涵盖有色,能源,化工,建材,农副,橡塑,钢铁,纺织8大行业),9月BPI指数上涨了29点,8月BPI指数上涨了35点,9月仅仅比8月少上涨了6点,(图1)所以现货实际上远没有期货弱,感观和实际的背离主要来源于上涨品种的分化,之前快速上涨的黑色和有色转成下跌和震荡,趋势的逆转对于投资者的心理影响比较明显,进而使市场忽视了化工、能源这段时间的上涨。

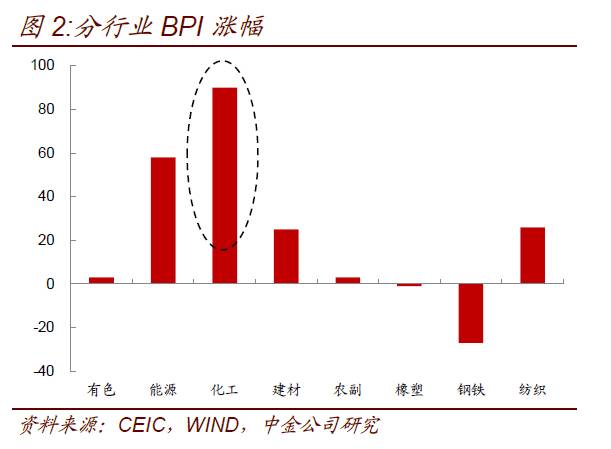

从BPI的分项数据中,我们可以非常清晰的看到这一点,从8月26日到10月1日期间(数据周度披露),化工指数与能源指数分别上涨了90点与58点,相比之下有色指数上涨3点,钢铁指数回落了27点,化工指数是9月BPI指数上扬最重要的原因(图2)。化工品由于品种繁多,化工产品多大数百万种之多,内部往往是分化而非普涨普跌;但从本月的情况看,化工品出现了普涨。分析普涨的原因并判断此趋势的可持续性对于判断未来的通胀形势是非常重要的,本周宏观周报将围绕这个话题展开。

9月化工品行情概述及上涨原因

按照国家统计局制造业行业分类,化工行业分为化学原料与化学制品制造业、化学纤维制造业和橡胶和塑料制品制造业。主流化工品主要分以下几个大类,第一,石油和煤化工产品;第二,两碱;第三,化肥和农药;第四,聚氨酯类(MDI和TDI为代表);第五,化纤类;第六,塑料与橡胶;第七,其他小品种,比如维生素之类。

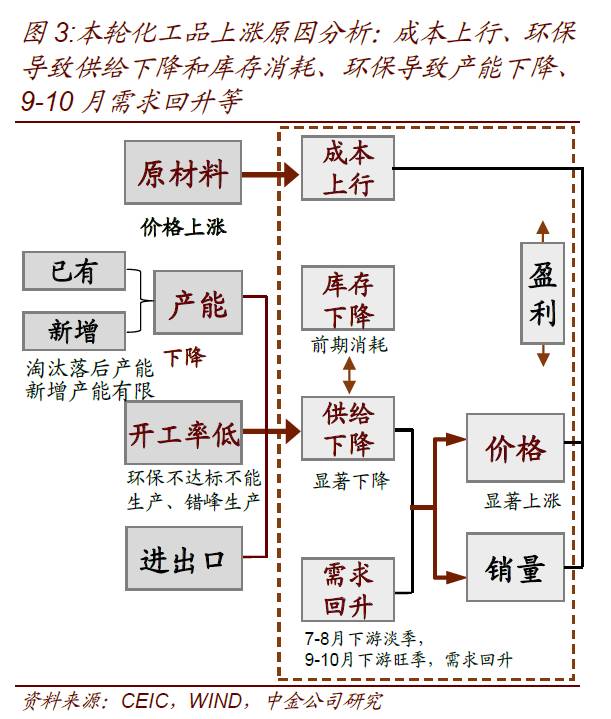

本轮化工品价格上涨可以说是由多方面因素驱动的,其中最主要的是环保限产及淘汰落后产能下,供给与库存下降;而9-10月是化工品下游的生产旺季,对应需求的回升,叠加成本端因素,导致其价格普涨。具体来说,共性的因素有以下几个方面,且这些因素互相交织:

(1)环保限产下部分落后产能被淘汰、环保不达标无法复产、错峰生产等,对供给端的影响较大。8 月启动的第四批中央环保督查,针对吉林、浙江、山东、海南、四川、西藏、青海、新疆(含兵团)等省市开展督查,而京津冀“2+26”地区中化工行业占比高。虽然环保限产并未对化工品有类似于电解铝、钢材等详细的政策;但《十三五规划》下,各省市对环保有具体的规定与要求,且严格落实到企业,比如“环保不达标不能生产”、淘汰落后产能、错峰生产等。所以,如果去地区调研,很多工厂从8月督查至今一直是关厂的(尚未复产);能生产的由于环保要求开工率也极低(部分行业在20%)。且由于是环保督查进入山东、四川、浙江等几个化工品的大省,对供给的影响非常显著。此外,过去两年淘汰落后产能,产能是淘汰了,但新增产能极为有限,行业在严格环保要求下的有效产能较少,也制约供给的回升。

(2)上游原材料价格的上涨,成本上涨支撑化工品提价。环保限产下,大多数化工品原材料均上涨,比较典型的是石油化工和煤化工产品。以尿素为例,一吨尿素需要1.3吨煤炭,煤炭价格快速上行后生产尿素的成本上行显著。因为其他工业品、基础化工品价格上涨及供应的下降,原材料对化工品有较大的影响。

(3)9-10月是化工品需求的旺季,叠加环保限产下供给显著下降、库存消化以及原材料价格的上涨,导致化工品价格在9-10月显著上行。7-8月由于高温,很多化工品的下游生产淡季(比如涂料等),需求较弱,叠加之前有库存,因而当时体现不明显。但进入9-10月,温度较为适宜,是下游开工旺季,需求较强;前期的库存消化殆尽,因而价格上涨显著。

(4)海内外比价效应。近期,部分海外化工产品价格有所上涨,对国内也有一定的带动作用。比如尿素也有国际价格上涨的因素。

我们简单按照行业大类梳理一下9月化工品的价格运行:

与能源密切相关的石油化工与煤化工产品价格(也包含聚氨酯类)上行比较明显,这与其对应的基础能源——原油和煤炭也是具有一致性的,有成本推动的原因,但是环保因素对MDI也有影响,此品种价格的快速上涨是双方面共同作用的结果。(原因一和二)

纯碱和烧碱价格上涨较多,这些工业品价格的上涨主要是环保限产和需求景气度较高共同作用的结果,这两个行业分布在山东河北的产能较高,受2+26城市环保限产政策的影响较大,但下游目前景气度较好(玻璃,氧化铝,造纸等),供需双方面因素使得双碱价格有比较明显的上行。(原因一和三)

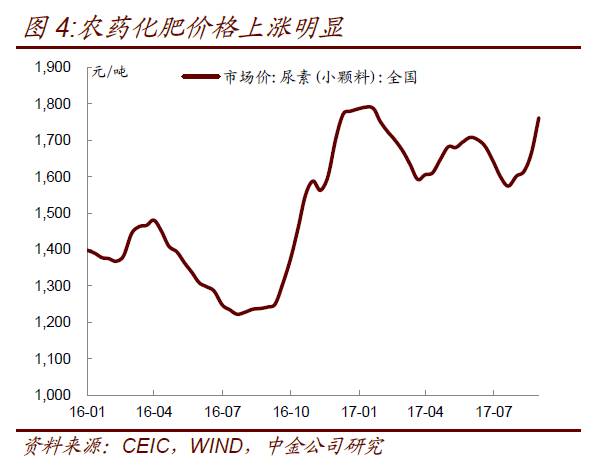

农药价格上涨较多,农药供应受到环保限产的影响包括但不局限在2+26政策,比如涉及VOCS排放的企业需要停产(2+26),草甘膦的上游甘氨酸(8月以来的环保督查),以及全国农药行业安全生产实地督查,水十条专项督查等。导致原料或中间体供应大涨,导致农药产品价格大涨(图4)。(原因一和二)

维生素等小品种价格上涨较多,维生素需求比较稳定,但是供给方面影响较大,持续的环保督查影响下,产业集中度大幅提高,企业提价能力也比较强。另外,维生素的原材料上涨,比如维生素B3的原材料吡啶由于“白枯草禁令”的影响,供应能力大幅萎缩,价格节节攀升。此外,国际价格的上涨带来的比较效应也是维生素价格快速上涨的原因。(原因一、二、四)

重点品种分析

纸张

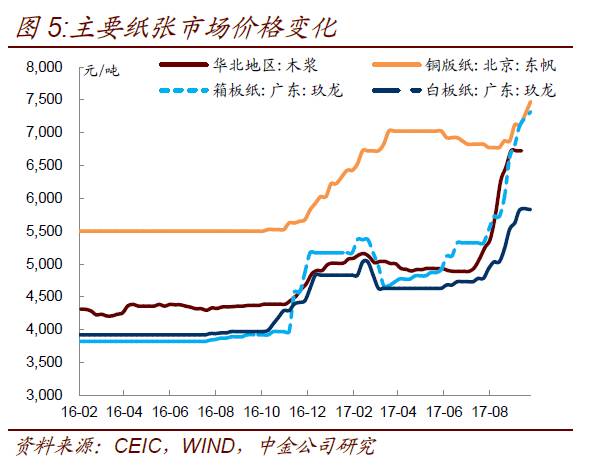

纸张方面,此轮上涨主要以废纸、瓦楞原纸和纸浆上涨幅度最大,BPI分项中废纸和瓦楞原纸的月度上涨幅度分别为26.85%和24.12%;而铜版纸和白板纸的上涨幅度相对偏小(图5)。根据用途的不同,纸张可以分为文化用纸、包装用纸、生活用纸和特种纸,其中以文化用纸和包装用纸占比最高。文化用纸的主要原材料为木材,而包装用纸的主要原材料为废纸。此次纸价的上涨主要是瓦楞原纸,瓦楞原纸是箱纸板的中间夹层,瓦楞原纸的上涨也带动了箱纸板的价格上行。

此轮纸价大幅上涨主要集中在8月以来,与供给收缩有明显的关系。供给方面,8月中旬,环保部等五部分发布了新版《进口废物管理目录》,未经分拣的废纸从限制进口改为了禁止进口,回收(废碎)纸及纸板包括废特种纸被列入了“禁入名单”。而国内部分企业长期依靠进口废纸生产原纸,原材料供应面临一定短缺。此外,环保督查力度的加大,很多污染较重的小型造纸厂也被要求停业整顿甚至是关停,在8月发布的《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》中,也多次提到要完成造纸行业排污许可证发放工作。我国造纸行业集中度不高,很多小企业排污并不达标,此次环保督查也使得造纸企业数量下降。需求方面,四季度为传统的包装用纸需求旺季,随着双11,双12等促销大节的来临,包装用纸的需求预计将进一步上行。

纯碱

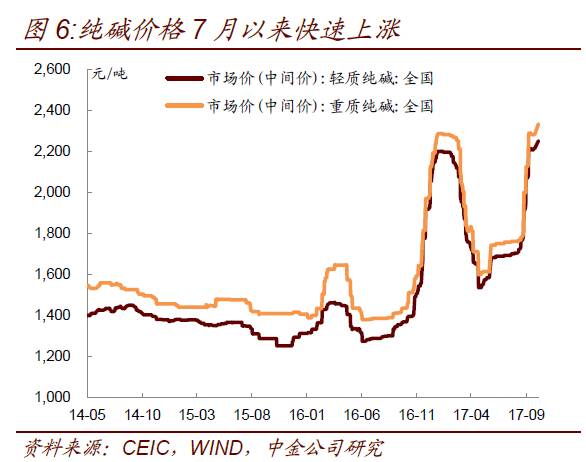

去年年底以来,纯碱市场出现了较大幅度的波动。2016年底,由于环保核查停产,纯碱价格在2016年11月开始连续涨价,1月份达到高点,接近2200元/吨左右。今年一季度,随着纯碱厂家加大负荷生产,纯碱价格快速下降。7月以来,随着环保督查力度的加强,纯碱价格快速上行,目前已经超过去年高点。

生产纯碱的方法主要包括氨碱法、联碱法和天然碱法,其中前两种方法在生产过程中均会产生大量废水、废渣。今年以来,随着环保督查力度的再次加强,纯碱价格也出现了快速抬升。纯碱的主要产能集中在江苏、山东、河南和青海,随着8月份环保督察组进入纯碱产能集中区,纯碱行业开工率有明显下行,价格上涨迅速,8月以来轻度纯碱和重度纯碱的市场价上涨幅度均超过30%。需求方面,纯碱下游主要是玻璃和氧化铝,其中玻璃占比超过50%,氧化铝占比接近10%。而玻璃的需求与房地产行业关系较为密切,房地产行业今年表现较好也使得纯碱下游需求不弱。展望四季度,纯碱生产受冬季限产影响小,但环保督查力度的加强也使得供给难以在短期内增加。

草甘膦

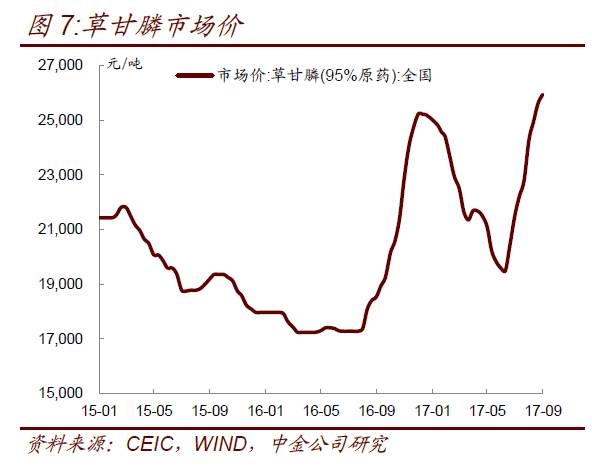

草甘膦是全球第一大除草剂品种,从今年6月至今,价格上涨幅度超过30%。生产一吨草甘膦原料大约产生4吨废液,我国生产草甘膦的地区主要集中在四川、江苏、浙江,随着8月中央环保督察组陆续进入四川、浙江两个省份,部分草甘膦大厂被要求降低负荷或者暂停生产。往后看,采暖季2+26城市限产将会导致部分草甘膦原料生产受影响。甘氨酸是草甘膦成本占比较高的原料,而甘氨酸的主要产区集中在河北,可能会受到采暖季限产的影响,导致草甘膦供给进一步受限。

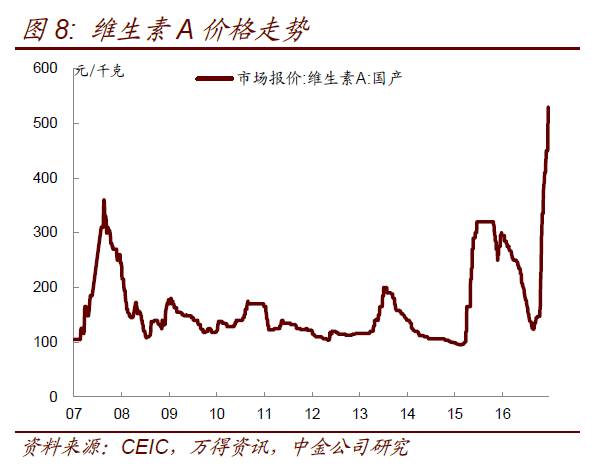

维生素

维生素价格今年5月以来也出现了快速大幅上行,国内维生素A的市场报价从今年8月以来上涨了2倍,从147元/千克上涨至530元/千克。VA价格大幅上涨的原因在于环保督查影响,部分落后产能遭到淘汰,部分原料药企业停产,导致供给下降,原料药价格上涨。

对未来化工品行情及其对通胀影响的展望

虽然我们在三季度尤其是9月份看到了化工品价格的普涨,但是我们倾向于认为普涨未必可以持续,如我们在前文中所阐述的,9月份的化工品价格普涨应该是多方面因素共振的结果,而在四季度,共振的力量将逐渐消退。

第一是基础能源价格的上涨不具有持续性,近期原油和煤炭开始走弱,我们在四季度走出震荡行情的概率较高。

第二是化工品旺季一般在8-10月份,与黑色有色的“旺季不旺,淡季不淡”不同,化工品在旺季期间涨价非常明显,不会有与黑色和有色类似的错位效应。

第三,对于环保限产,我们认为还是应该和黑色的环保限产区分开来。对于黑色来讲,2+26政策是打掉地条钢之后最具有决定性的政策,且政策相对具体,我们在之前的商品点评报告中也都进行过比较详尽的测算。但是化工品层面的环保限产政策就比较繁杂,包括2+26,之前一轮一轮的环保督查,水十条等因素。化工品在环保限产层面的复杂性,是化工品与黑色基本面上最大的不同,因为2+26政策是针对大气污染排放的,这一政策在采暖季,边际上必定是趋严的,但是对于化工品,有些品种虽然也有环保政策的逻辑,但是可能没有2+26政策这么直接(盯着天气制定限产时间表),或者是在之前一段时间,环保因素已经被持续炒作了,在四季度未必是快变量。我们学习近期有关化工品的研究也发现这样的特点,市场最近开始重点关注与2+26直接相关的品种,比如农药和纯碱,就是生产向北方集中,且生产过程中涉及大气污染。四季度环保因素可能难以引起化工品价格的普涨。

第四,供需双杀逻辑对黑色适用,对化工可能更加适用,我们在之前曾经讨论过环保限产对黑色金属供需双杀的逻辑,对于产业链链条复杂的化工品,更是如此。我们发现,价格最为强势的品种,往往都是需求稳定,而供给端有大故事可以讲的品种,维生素,纯碱,草甘膦,尿素,MDI都是类似,下游的需求平稳刚性,有的还对价格不敏感(维生素),但是,上游受环保限产或者其他供给因素的影响巨大,这类品种是“踩在上游和下游边界上的品种”而更多更上游品种的逻辑可能并不清晰。

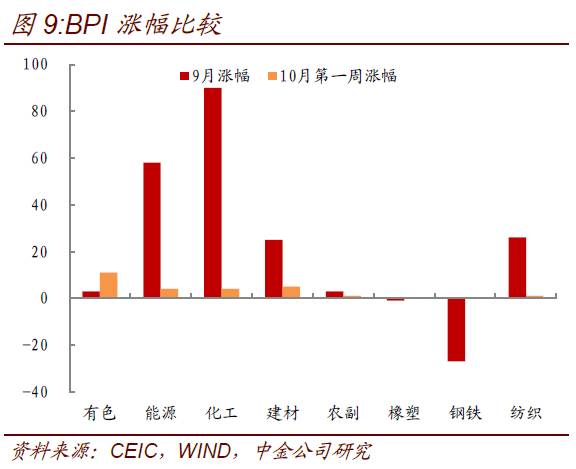

其实在十月第一周,我们逐渐看到化工品价格涨幅的回落(图9),(10月9日化工BPI指数为926点,而10月1日化工BPI指数为922点,上涨4点,而8月26日到10月1日期间BPI指数上涨90点)。另外从化工品整体的跟踪情况看,230余个品种中,上涨品种有80余种,下跌品种有40余种,另有100余种价格保持平稳,而在9月上涨品种均超过100种。

第五,从国际价差的角度,9月国内国际价差有所放大,但是在10月也重新开始价差重新收窄,40余个样本品种中,价差收窄的占比超过50%,平稳的为10%,价差扩大的仅有30%多,价差的收窄也说明国内对工业品的乐观情绪开始转弱。

如果落实到对通胀的影响上,我们认为整体上压力有限:第一,如前文所述,我们认为四季度不会出现化工品的普涨行情,而是分化行情。而强势品种对于通胀的传导能力也有限或者已经传导完毕,比如烧碱,现在纸张价格的上涨幅度已经很大,从某种意义上讲是下游拉动上游或者上下游共振。不能认为烧碱价格会推动纸张价格继续上行,在比如维生素,下游虽然广泛但是用量不多,占成本比例也比较低,对价格上涨吸纳能力强,也不容易引起下游价格全面的上涨。

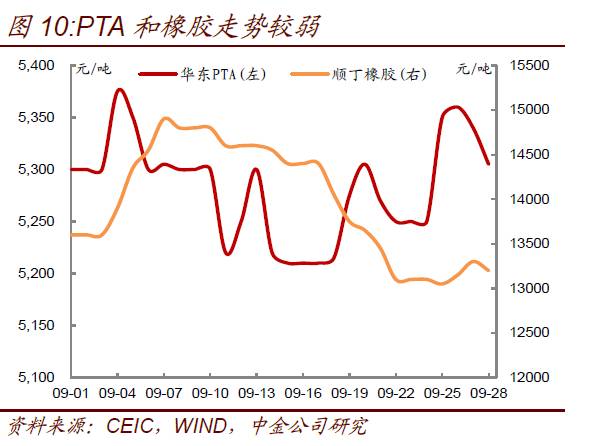

另外一些对于通胀影响较大的石化产品(比如烯烃类和化纤)最近受原油价格上涨的影响涨幅比较明显,但如前文所分析的,我们不认为原油会出现单边上涨行情,这些品种之后的涨价压力也会趋弱。橡胶对通胀的影响也比较直接,但此品种最近不强(图10),不做讨论。

总体上,我们认为四季度化工品的上涨不会对CPI和PPI形成明显的压力,对于通胀的判断,我们仍坚持之前的观点:

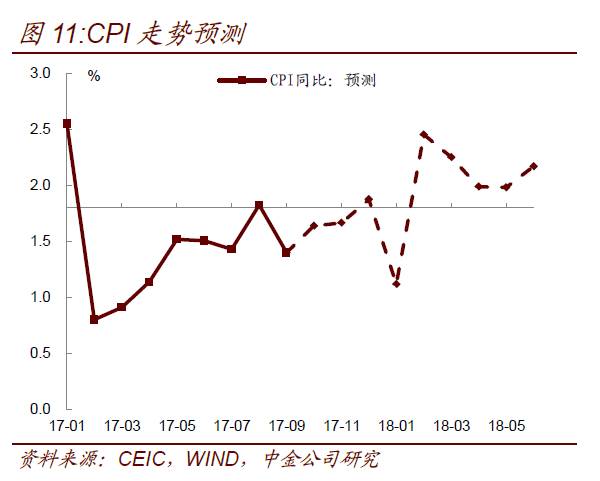

进入四季度,PPI环比涨幅将有所放缓,翘尾因素下PPI四季度仍将以一个较快的速度回落。CPI方面,我们预计9月CPI同比1.4%,主因食品仍较弱,非食品也仅季节性上涨;而进入四季度,CPI虽将小幅回升,但弱食品之下,四季度CPI中枢在1.7%-1.8%附近(图11)。2018年来看,非食品对通胀的拉动作用下降,食品较今年较弱的情况小幅回升但有限,中性偏保守的预测,明年全年CPI在1.8-2.1%附近,可见不会对货币政策形成特别明显的制约。更多关注焦点转向广义财政收缩下的基建、房地产对基本面的压力,整体看,基本面因素仍然对债券市场有利。