本文作者何启志是安徽财经大学金融学院教授;彭明生是安徽财经大学金融学院研究生。文章主要讨论了P2P网贷利率问题,文章在探究中国P2P网贷利率典型化事实和分析P2P网贷利率与传统金融市场利率之间波动溢出机理的基础上,运用单元和多元GARCH类模型对P2P网贷利率的典型特征以及与传统金融市场利率的互动关系进行了研究,最后提出了针对性的对策建议。

一、中国P2P网贷利率的典型化事实

P2P

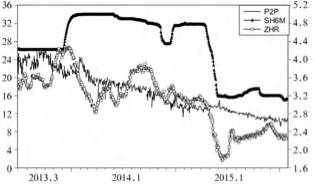

网贷作为互联网金融的典型代表,其利率水平的变化能够对金融市场的资金供需进行调节,同时也能够对传统金融市场利率的变化做出及时反馈,P2P网贷利率是反映市场流动性情况的又一良好指示器。从中国互联网金融整体发展情况来看,P2P网贷行业的利率水平正在不断降低,越来越多的融资需求者也开始选择P2P网贷进行融资。但是中国P2P网贷行业的发展是十分不均匀的,风险和收益并存,并且P2P网贷行业的利率水平波动较大,这可能会给投资者带来潜在的价格风险。因此,有必要对P2P网贷利率的典型特征加以探究,从而更加准确有效地把握P2P网贷利率变动背后的经济行为。文章根据Wind资讯、第一网贷网站、上海同业拆放利率官网和中国债券信息网提供的数据,绘制了P2P网贷利率(P2P) 、Shibor(SH6M)以及中债国债利率(ZHR)的对比时序图(图1) ,为便于对比分析,文章将利率水平相对较小的Shibor和中债国债利率的数值大小反映在右侧纵轴上。

从图1中可以看出,第一,网贷利率整体上呈现波动下行的趋势,局部阶段性的波动较大,并且呈现波动聚集的特征,这说明中国网贷市场利率的风险较大,该市场交易者存在盲从行为。因为,随着互联网和移动通讯技术的发展,任何微小的信息都会瞬时传递开来,从而迅速地在金融市场上得到反馈,这可能会加剧网贷市场的自由竞争程度。第二,网贷利率远远高出市场基础性利率水平。虽然互联网金融的发展节约了搜寻的时间成本,提高了交易效率,但是高企的网贷利率水平并没有从根本上降低整个金融体系的融资成本,微观主体和小微企业的融资难题也不可能因为互联网金融的发展就能够立即迎刃而解。对于游走在政策监管边缘的高风险高收益的新型金融模式P2P网贷来说,加强金融政策监管,出台相应的法律法规来规范整个行业的发展尤为关键。第三,Shibor的利率变化早于P2P网贷利率的变化,每次Shibor调整变化之后伴随有网贷利率同方向的大幅变化,说明Shibor对网贷利率具有前瞻性引导作用。而Shibor对中债国债利率的影响主要体现在利率下跌的行情中,并且它们的变化时点大致相同,说明债券市场对Shibor的反应比网贷市场更敏感,主要原因可能是网贷市场的形成时间较短,各项交易机制还不成熟。因此,需要加大对P2P网贷利率的研究,准确认识网贷利率的变化特征,从而有效引导网贷市场逐渐发展完善,防范网贷市场利率的剧烈波动,改善经济主体的融资行为。

基于典型化事实,投资者可以借此关注网贷利率特征与风险的关系,从而找准投资机会。金融监管当局可以关注P2P网贷利率的走势和变化特征,以此来判断市场流动性的松紧和宏观经济的变化,同时有关当局应注意加强对网贷平台的监管,防止利率大幅非理性波动,避免网贷市场风险的积聚,从而使包括网贷市场在内的互联网金融能够进一步发展完善。

图1 P2P网贷利率、Shibor以及中债国债利率时序图

二、中国P2P网贷利率的机理分析

虽然P2P网贷利率和传统金融市场利率一样,反映着金融市场上资金需求者的借款成本和资金供给者的投资收益,但是P2P网贷利率属于完全市场化的利率。资金供需双方通过对网贷市场资金成本的动态博弈达到特定时期的均衡水平,但是这一利率水平往往不是固定不变的,它能够对市场信息的更新做出及时的反馈调节,而传统金融市场利率更多地会受到货币当局政策的直接影响。因此,在这种情况下,相对于传统金融市场利率,P2P网贷利率能够对经济形势做出更加及时的市场反应,从而能够更充分地反映市场资金的流动性情况以及市场参与主体的心理预期。就如同民间金融那样,与那些受政策调控的银行利率相比起来,网贷利率能够更好地发挥出市场利率运行机制的作用。

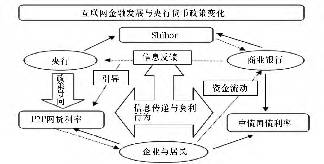

图2反映了P2P网贷利率与传统利率之间的相互关系和影响机理。图2中实线箭头表示的是各参与主体对不同利率的影响,虚线箭头表示的是金融市场间的资金流动和信息反馈过程。不同金融市场的利率水平往往会在金融市场信息传递和套利行为的作用下发生变动并最终趋于平衡状态。P2P网贷利率与传统利率有所不同,它不像Shibor那样直接受到央行货币政策的影响,它只是在一定程度上随着央行政策导向的变化而做出预期性调整。虽然P2P网贷利率与基准利率之间存在差异,但是它们之间仍然会因为资金的跨市场流动而发生相互关联和反馈效应。当央行提高基准利率水平时,从借款者的角度来看,随着Shibor的提高,商业银行的借贷资金趋向于紧缩,部分借款者会把目光投向P2P网贷市场,从而在网贷资金需求增加的情况下,网贷利率也会有所提高。反向来看,如果P2P网贷利率较高,那么大量的流动性资金就会流入网贷市场,这必然会对商业银行的活期存款产生影响。活期存款是商业银行的血液,它涉及到商业银行是否面临挤兑和流动性风险问题,这也必然会对央行货币政策产生一定的反馈作用,使得央行重新考虑P2P 网贷市场所带来的一系列变化,从而加强政策引导和调整基准利率,以此来保持金融市场的资金平稳流动和稳定发展。

从参与主体的角度来看,在利率市场化条件下,央行货币政策利率会在各参与主体追求自身利益最大化的作用下,进行相互传导和调节。P2P网贷利率的参与主体主要是居民和中小微企业,Shibor是金融市场基准利率,主要参与主体为商业银行,而中债国债利率既受到商业银行的影响,同时也有企业和居民的参与。从图2中能直观看出,Shibor主要影响资金规模较大的商业银行间的资金拆借问题,而P2P网贷利率通过企业和居民这一共有的参与主体与中债国债利率发生联系,再借助债券市场与银行间市场的相互关系,对Shibor进行信息反馈。综合起来就是,国家着力打造的Shibor基准利率对其他金融市场利率具有调控和引导作用,不同金融市场的利率水平会在基准利率的影响下伴随参与主体的资金流变化和套利行为而发生波动,利率波动又会传递出市场资金流向的信息,从而在不同金融市场间发生相互影响和反馈调节作用。这也充分反映出不同金融市场间利率的相互关联性,所以在分析网贷利率的特征时,需要充分考虑网贷利率在金融市场中的地位以及与其它金融市场利率间的相互作用关系。

图2 Shibor、P2P网贷利率与中债国债利率之间的相互影响机理图

三、研究结论与政策含义

文章从中国互联网金融快速发展的背景出发,基于中国经济的现实状况,探究了中国网贷利率的典型化事实,并从参与主体、资金流动等角度分析了网贷利率、Shibor以及中债国债利率之间相互影响的机理,并采取由浅入深的实证分析思路,先用基本的单元GARCH模型来拟合网贷利率的波动性特征,再用多元GARCH 模型来反映传统金融市场基准利率与网贷利率的关联性,得出了以下研究结论和政策含义:

第一,P2P网贷利率的ARCH效应显著,其容易受到自身前期波动的影响,并且该影响存在一定程度的持久性冲击。网贷市场利率的波动性较大,风险具有积聚效应,不存在明显的杠杆特性,这表明当前的网贷利率水平上升或者下降,对未来的网贷市场发展变化的影响大体相当。这与成熟市场所存在的杠杆效应不一样,网贷市场中的投资者的风险意识不强,特别是早期的网贷平台投资者以中老年人为主,他们的风险意识和受教育程度较低,容易被高收益率所迷惑。因此,有关当局要加强对网贷利率的合理引导和立法监管,从源头上杜绝非法网贷平台的设立,同时要加强投资者教育,提高市场参与主体的信息甄别能力,把握好P2P 网贷利率波动性的典型特征,以此促进网贷行业的健康发展。

第二,P2P网贷利率受Shibor的影响较大,国家着力打造的市场基准利率Shibor正在发挥成效。一方面,说明Shibor的基准利率地位得到了印证;另一方面,Shibor对P2P网贷利率的作用效果也为货币当局在调节市场流动性方面提供了方向和思路。有关当局可以借助Shibor 对网贷利率的影响效果,对网贷利率进行有效调节和引导,使网贷利率水平保持在合理的区间,从而提高整个金融体系的稳定性。

第三,网贷利率对传统金融市场利率的影响较小,其对Shibor和中债国债利率的波动溢出效应不明显。因为现阶段的中国网贷市场发展很不平衡,P2P网贷利率的市场规模有限,交易机制和政策监管尚不完善,其市场影响力还不是很大。随着互联网金融的不断发展,P2P网贷的作用在逐渐凸显,P2P网贷既不能脱离金融的本质功能,同时也要充分发挥互联网的工具优势,要从交易机制、风险控制、市场定位等多方位规范运营,发挥其开放、共赢、便捷的优势,逐步成为现代金融体系的重要组成部分。

该文在中国人民大学书报资料中心复印报刊资料《金融与保险》2017年第3期上转载,原载于《金融研究》(京),2016.10.95~110。