业绩增长也无法阻挡高管减持的步伐,减持、减持、减持,先套现一部分再说。在美尚生态靓丽的营收增长背后,其实是应收账款和存货的飙升、有和大多数园林绿化企业一样的糟糕的现金流,还因研发支出过低而被取消高新技术认证,为此要付出比原来更多的企业所得税。公司高管前脚首发原始限售股解禁,后脚便开始减持,减持就算了,还让自家员工化身“接盘侠”。未曾享受过无敌是多么寂寞的滋味,就要“放弃治疗了”?

一次战略收购,却令上市公司美尚生态陷入囹圄,又一只园林股陷入大跌。为何看似利好的消息,却引发了美尚生态的闪崩?

6月7日,美尚生态发布公告称,公司拟现金收购成都魔力百聚100%的股权,标的资产预估值5.5亿元。

从公告看,其易欲通过收购成都魔力百聚,利用其数字营销服务,来助力公司“智慧园林”战略布局的落地。但在敏感的市场环境面前,美尚生态因此举遭至诸多质疑。

主要是美尚生态拟5-6亿收购的标的乃实控人旗下的一家公司,魔力百聚的大股东乃是赣州君子兰投资管理合伙企业,而这家公司的实际控制人是王迎燕、徐晶,相当于一笔左右倒右手的买卖,而美尚生态账上仅有11亿的现金。

受此影响,6月8日美尚生态临近午间收盘,股价杀跌至跌停板。6月11日,美尚生态仍旧走势低迷,跌幅达到5.8%。其实,美尚生态的此次闪崩,不仅仅是受到公告中收购标的背后的身份问题影响,还和美尚生态董监的陆续减持有关。

关联交易背后暗藏玄机

园林股最近正值多事之秋,股债双杀、现金流为负、又或是股东质押减持的消息层出不穷。东方园林、岭南股份也未曾“安份”,从公司股东没忍住的质押、减持、或是停牌收购“以遏制股价的下跌”中,都可以看出如今的园林股如“惊弓之鸟”,在敏感的市场情绪下,任何不合时宜或者不甚合规的收购、减持之举都容易给公司带来股价上的波动。

实际上,美尚生态的一次战略布局收购却被挖出背后的关联交易,关联交易本身并不违法,但在公司账户仅剩11亿现金的背景下,花5-6亿元收购实控人旗下公司却是引人联想。根据6月7日,美尚生态发布的公告显示,美尚生态的本次交易对方包含赣州君子兰投资管理合伙企业(有限合伙),其实际控制人为本公司实际控制人王迎燕女士、徐晶先生,本次交易构成关联交易。

而查询启信宝发现,含赣州君子兰投资管理合伙企业成立于2017年1月10日,实际控制人为王迎燕、徐晶,主要经营投资管理、投资咨询、股权投资。注册资本500万人民币,仅成立一年多时间,估值却高达到5-6亿。有投资者质疑,“为什么要一家上市公司拿五六个亿去收购一个网上都搜不到的公司?实际控制人就是美尚生态大股东,如何证明不是利益输送?把空壳公司买进来,把上市公司掏空”。不过,现查询后发现在网上已经有了赣州君子兰投资管理合伙企业的的相关资料,但是网页显示该公司还没有发布任何产品和相关新闻。

高管减持,员工成“接盘侠”?

事实上,除去美尚生态控股股东关联交易事件,在2018年一季报发布后不久,公司高管数次减持自家股票,而“接盘侠”为自家的员工。自2017年1月10日至2018年5月28日,美尚生态的多位大股东陆续减持。

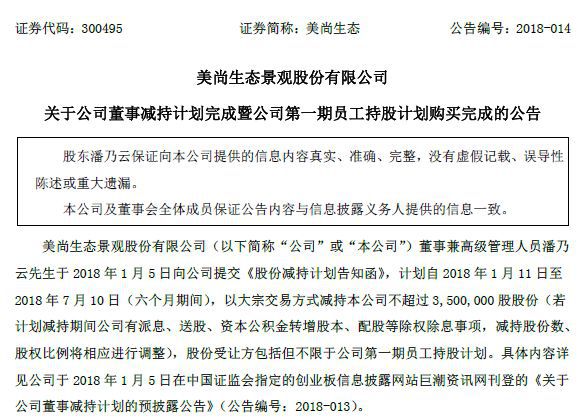

2018年1月5日,美尚生态兼高级管理人员潘乃云向公司提交了《股份减持计划告知函》,计划自2018年1月11日至7月10日(六个月期间)以大宗交易方式减持本公司

不超过350万股股份

。2018年1月11日、12日,潘乃云通过大宗交易方式,合计转让350万股,本次减持计划完成。其中,1月11日所转让的2990792股中,

有200万股的受让方为公司第一期员工持股计划,即目前公司十大流通股东中排第5的“西藏信托有限公司-西藏信托-莱沃31号集合资金信托计划”。

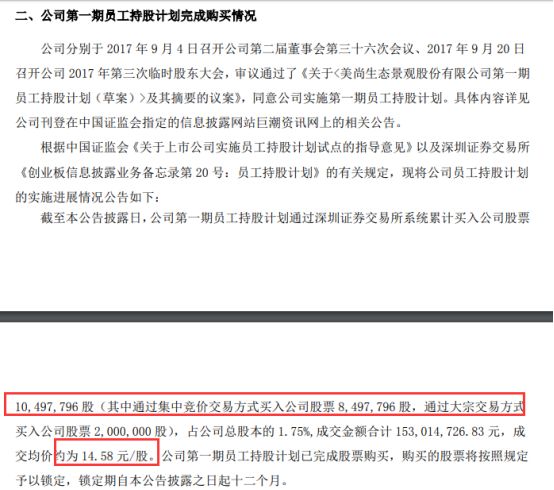

该次交易完成后,公司第一期员工持股计划完成公司股票购买,累计买入公司股票1049.78万股,成交均价约为14.58元/股(分红后14.53元/股)。

而以6月11日美尚生态的收盘价计算(11.48元/股),在不到五个月的时间里,上述员工持股计划已经浮亏超过21%。

事实上,早在2017年11月27日及2017年12月29日,员工持股计划分别以14.79元/股和14.73元/股的均价2次增持了合计约836.32万股的公司股份。

自公司首发原股东限售股解禁后,美尚生态董监、重要股东陆续减持。据统计,从2017年1月10日至2018年5月28日,公司6位董监高合计减持约840.99万股,参考市值约2.1亿元。

业绩增长背后,营收账款攀升

有意思的是,美尚生态耗费5-6亿收购一家控股人旗下的公司,但自身的现金却只有11亿。实际上,美尚生态上市不足三年,算是一家资本市场的新兵蛋子,但确是收购的老手,上市后曾多次参与收购,公司的业绩处于稳步上升的阶段。

特别是在2017年,美尚生态接了几个PPP大单,因此营收迅速拉升,同比增幅达到118%。但同同是园林股的岭南股份相似的是,在公司业绩增长的阶段,公司的高管却是迫不及待的减持,或许是在盈利背后充斥着各种隐忧。