成长反弹如期而至:配置什么?规避什么?

天风策略 刘晨明/肖超虎/李如娟/徐彪

联系人 韩旭东/许向真

在上周二的报告

《来自产业资本的最强信号:迎接成长反弹》

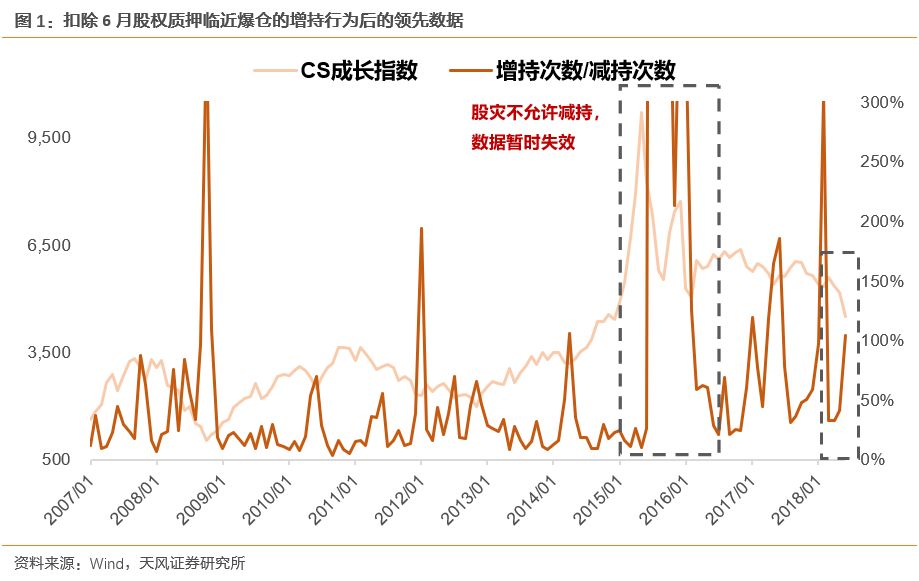

中,我们在底部坚定看多成长风格。基于的逻辑正是产业资本增减持这一领先指标:时隔一个季度,经历了4、5月的蛰伏后,产业资本增减持的数据再次发出成长“出奇”的信号。

关于产业资本增减持的领先指标,我们交流下来,大家还有很多疑问,这里我们再做一些解释和说明:

第一,关于数据来源。

所谓产业资本增减持的数据,即各类大小股东、包括高管,对公司股票发生的增持和减持行为,这一数据从07年开始,每天可以进行更新,我们将其做成月度的增持次数与减持次数的比例。

第二,为何不用增持金额与减持金额的比例?

由于市值大小不同的公司,当股东和高管增持或减持同样比例股份的时候,往往实际增持或减持的金额会有较大不同,难以统一口径,因此,我们最终选用增持次数和减持次数的比例来作为领先指标。

第三,该指标为何具有不错的领先性?

很多人会质疑,产业资本增持所带来的增量资金并不足以改变市场的方向。的确,我们之所以看到这一指标具有不错的领先性,不在于其为市场贡献了多少买入力量,而在于这一指标表明了“最了解公司”的一批人对目前公司股价的态度,代表产业资本的情绪。逻辑上来说也很容易理解,“春江水暖鸭先知”,自己公司的股东是最清楚未来公司的经营生产情况,相较于目前的股价和估值究竟是低估了还是高估了,所以他们在大部分时间,敢于在市场底部,或是其他投资者最恐慌的时候进行抄底,也会比二级市场的投资者做出更“聪明”、更“领先”的判断。

第四,为何要剔除股权质押临近爆仓的增持行为?

由于我们需要观察股东和高管市场化的增减持行为,作为情绪的领先指标。而由于股权质押临近爆仓的增持行为,目的是自救,并不代表股东对公司是否有增持价值的理性判断,所以应该进行剔除。在刚刚过去的6月份,成长风格中,共有140家公司发生了增持,其中由于股权质押临近爆仓的自救共30家,占比20%左右,将其剔除之后,我们依然看到了6月份成长风格的增持次数与减持次数的比例出现显著提升。

第五,除了成长风格,其他几类风格的增减持数据是否有效?

除去成长风格之外,我们发现这一指标在消费、周期、金融,这三个大类风格中的有效性依次减弱很多,逻辑在于这些大类风格中的国企、央企占比很多,难以进行市场化的增减持。

第一,关注超跌反弹,同时不受贸易战、人民币贬值、棚改放缓等负面影响的

计算机、半导体、军工

等。

第二,寻找中报超预期的公司。7月15日是创业板中报预告强制披露、深证主板中报预告有条件强制披露的截止日。未来两周将迎来密集披露期。

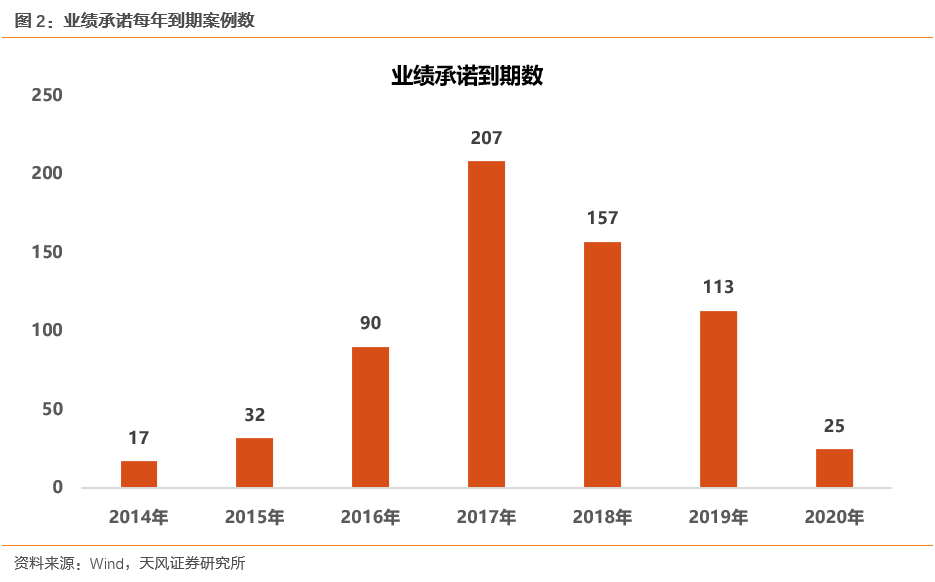

成长股的业绩目前大家仍然有很多担心,比如包括商誉在内的外延并购后遗症。我们都知道,2015年是外延并购的高峰期,业绩承诺是15、16、17三年,在18年结束的创业板公司业绩承诺共有207次,达到历史最高水平。

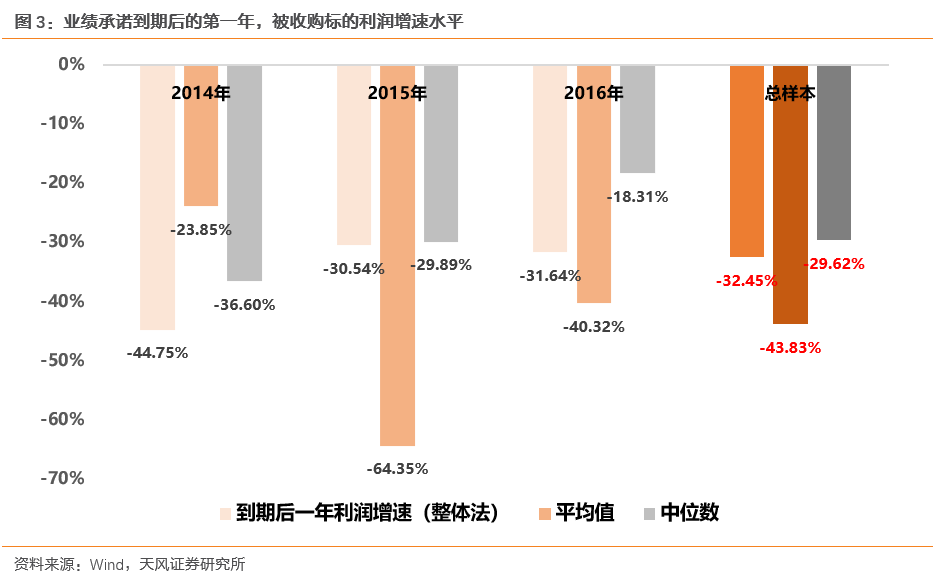

而从前期已经结束的业绩承诺案例来看,被收购标的业绩在业绩承诺结束后的第一年,普遍有30%左右的下滑,原因在于很多公司为了完成业绩承诺的目标,把利润“前移”、减值和费用“后移”。

因此,业绩承诺在2017年是最后一年、2018年结束的公司,谨慎考虑,都需要规避,尤其是在中报的窗口期。(欢迎向我们索取需要规避公司的详细列表)

但是另外一个角度,由于上述的207次业绩承诺在2017年有超过40%都没有完成,相当于是提前释放了大量的压力,也导致2018年这些公司下行的压力没有想象中那么严重。在最悲观的假设下,如果所有业绩承诺在2017年结束的案例,2018年业绩都与过往类似,有超过30%的下滑,那么外延并购后遗症对创业板指利润增速的向下拉动在5%左右。

风险提示:

成长类公司业绩不达预期,流动性超预期收紧。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《大势研判:成长反弹如期而至:买什么?&规避什么?

》

对外发布时间 2018年7月1日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

徐 彪 SAC 执业证书编号:

S1110516080001

(政策主题表格汇总原件请联系:许向真/13264560704)

1、小微企业金融服务获政策落实,银保监会发文规范债转股

本周监管政策方面,重点关注以下内容:

第一,6月25日

,为贯彻落实党中央决策部署和6月20日国务院常务会议精神,

人民银行、银保监会、证监会、发展改革委、财政部联合印发《关于进一步深化小微企业金融服务的意见》要求加大货币政策支持力度,引导金融机构聚焦单户授信500万元及以下小微企业信贷投放。

具体包括:增加支小支农再贷款和再贴现额度共1500亿元,下调支小再贷款利率0.5个百分点;完善小微企业金融债券发行管理,支持银行业金融机构发行小微企业贷款资产支持证券,盘活信贷资源1000亿元以上;将单户授信500万元及以下的小微企业贷款纳入中期借贷便利(MLF)合格抵押品范围。加强对单户授信总额1000万元及以下小微企业贷款利率的监测和考核。

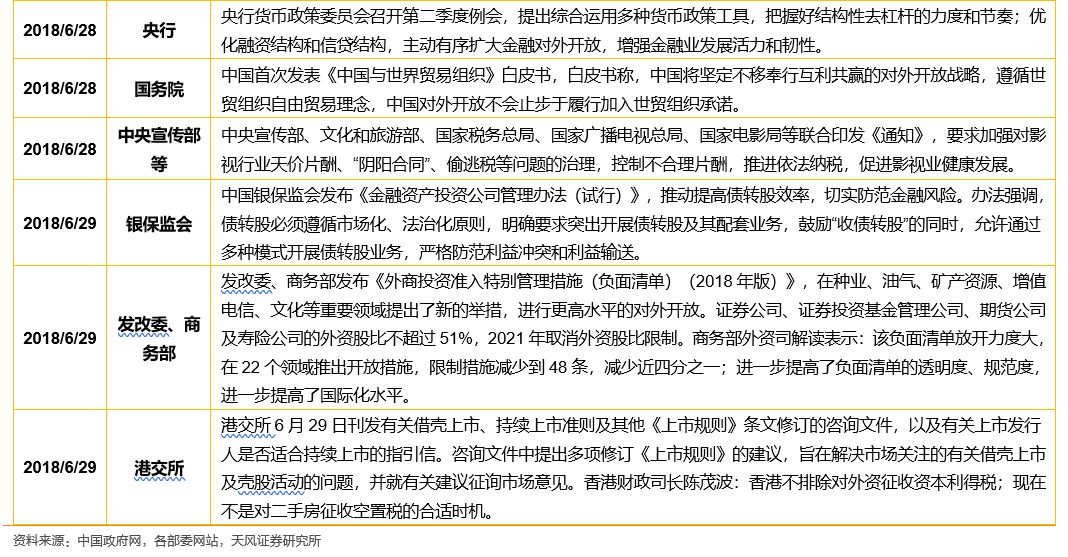

第二,6月29日,中国银保监会发布《金融资产投资公司管理办法(试行)》,推动提高债转股效率,切实防范金融风险。

办法强调,债转股必须遵循市场化、法治化原则,明确要求突出开展债转股及其配套业务,鼓励“收债转股”的同时,允许通过多种模式开展债转股业务,严格防范利益冲突和利益输送。

第三,6月28日,央行货币政策委员会召开第二季度例会,提出综合运用多种货币政策工具,把握好结构性去杠杆的力度和节奏;优化融资结构和信贷结构,主动有序扩大金融对外开放,增强金融业发展活力和韧性。

本次货币政策例会对流动性的表述由“合理稳定”转为“合理充裕”,下半年流动性有望改善。

关注发改委、财政部对外债、地方债务风险的防范:

近日,

国家发展改革委、财政部联合印发了《国家发展改革委、财政部关于完善市场约束机制,严格防范外债风险和地方债务风险的通知》

。要求完善企业外债备案登记管理,有效防范外债风险。此外,通知强调地方债务风险:近两年部分企业尤其是房地产、地方政府融资平台等企业外债发行规模有所增加,这些企业评级情况参差不齐,有的经营收入和利润不高,申请发债规模与自身实力不相匹配。

2、七部委联手发起治理楼市乱象专项行动,污染防治攻坚战再获顶层政策支持

主题方面,本周重点关注

楼市调控

和

环境保护

方面动态:

楼市调控方面,

住房城乡建设部会同银保监会等部委联合印发《关于在部分城市先行开展打击侵害群众利益违法违规行为治理房地产市场乱象专项行动的通知》

,决定于

2018年7月初至12月底,在北京、上海等30个城市先行开展治理房地产市场乱象专项行动

。

环境保护方面,

中共中央、国务院印发《关于全面加强生态环境保护、坚决打好污染防治攻坚战的意见》,意见提出,

在能源、冶金、建材、有色、化工、电镀等行业,全面推进清洁生产改造或清洁化改造。大力推进散煤治理和煤炭消费减量替代。安全高效发展核电。

因地制宜、加快实施北方地区冬季清洁取暖五年规划。

鼓励余热、浅层地热能等清洁能源取暖。

本周重点关注三大行业政策动态:

第一,电力

方面,

6月25日,甘肃省发展改革委印发《关于电力行业增值税率调整相应降低一般工商业电价有关事项的通知》

,组织实施降低甘肃省一般工商业电价政策措施。这是继今年

4月之后,甘肃省再次降低一般工商业电价

,预计每年可减轻企业负担4.36亿元。

第二,传媒

方面,6月28日,中央宣传部、文化和旅游部、国家税务总局、国家广播电视总局、国家电影局等联合印发《通知》,要求

加强对影视行业天价片酬、“阴阳合同”、偷逃税等问题的治理,控制不合理片酬,推进依法纳税,促进影视业健康发展。

第三,消费

方面,

6月25日,浙江省人民政府印发《浙江省推动批发零售业改造提升行动方案(2018-2022年)》

,其中提到,

该省到2022年将打造中国领先的流通强省、引领全球的电子商务强省、有国际影响力的消费大省、培育有国际竞争力的市场主体

。

风险提示:

经济下行压力加大,政策落实不及预期。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报

告。

证

券研究报告 《一周国内政策主题动态20180701》

对外发布时间 2018年7月1日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 徐 彪 SAC 执业证书编号:

S1110516080001

联系人 许向真

周二,美国的投资政策立场软化,三大股指齐齐高开后涨幅扩大,科技股和芯片股普遍上涨。

周四,亚马逊宣布达成协议将收购线上药房PillPack。收购消息传出后,药店股重挫。周五,标普500指数收涨2.06点,涨幅0.08%,报2718.37点。道琼斯工业平均指数收涨55.36点,涨幅0.23%,报24271.41点。纳斯达克综合指数收跌6.62点,跌幅0.09%,报7210.30点。

本周,标普500指数累跌1.33%,连跌三周、为最近逾两年来首次出现,道琼斯工业平均指数累跌1.26%,纳斯达克综合指数累跌2.37%。美股上半年行情收官,纳指上半年涨约9%。

特朗普26日表示,他将放弃对中国投资美国技术领域施加新限制的计划,而是利用已有的CFIUS来加强把关。

他同时表示,“这种做法将针对所有国家,而不仅仅是中国”。CFIUS是对抗性较弱的做法,比特朗普政府此前采取的措施将缓和的多。因美国新公布的投资政策立场软化,市场避险情绪略有降温。

石油输出国组织(欧佩克)与非欧佩克产油国在维也纳召开会议,决定从7月起适当增加原油产量,预计下半年国际原油市场日供应量增长近100万桶。

特朗普对外激进政策、尤其是对伊朗、委内瑞拉等的制裁,将一定程度上削减产油国计划增产对油市的压制力度,存在推升油市的可能。美国6月22日当周EIA原油库存锐减989.10万桶,创2016年9月以来最大单周降幅。

周五欧盟就移民问题达成共识,欧股齐齐上涨。

周五,富时泛欧绩优300指数收涨0.97%,报1489.59点。欧洲STOXX 600指数收涨0.81%,报379.93点,第二季度累计上涨逾2.44%,但上半年累计下跌约2.38%。德国DAX 30指数收涨1.06%,报12306.00点。法国CAC 40指数收涨0.91%,报5323.53点。希腊综合股指收跌0.43%,报782.80点,意大利富时MIB指数收涨0.90%,报21626.27点;富时意大利综合股价银行指数收涨0.89%,报10045.16点,第二季度跌超14.17%,上半年跌超8.07%。西班牙IBEX 35指数收涨0.35%,报9622.70点。本周,德国DAX30指数累跌2.18%,法国CAC40指数累跌1.19%,英国富时100指数累跌0.59%。

周五,欧盟就移民问题达成共识,设立难民中心将建立在自愿的基础上,

意味着意大利或是希腊,可以选择是否建设这一难民中心,消除欧盟瓦解危机。消息传出,欧元兑美元短线拉升90点,欧元兑英镑升至3月以来的高位。

英国首相梅表示,希望能够达成对英国和欧盟都行得通的英国退欧协议。

在英国公布关于英欧未来关系的白皮书后,希望7月起双方谈判能够加快进度。即使退出欧盟,英国仍然希望与欧盟保持强力深切的安全合作关系。欧盟首席英国退欧事务谈判官Barnier表示,在退欧问题上取得了更多进展,但仍有很大分歧。希望英国退欧白皮书将包括切实可行的提案。穆迪表示,欧盟与英国在谈判脱欧协议上拖延已久,这凸显出下行风险。

欧盟进口美国产摩托车关税从6%升至31%。周一,美国知名摩托车制造商哈雷戴维森披露,将调整部分海外生产

,以避免可能面临的高达1亿美元关税。这是美国机动车行业企业首次表态将因贸易战威胁而转移生产,也成为首批因美国贸易伙伴实行报复性关税而被迫出走海外的美国大企业。

3、晶科能源Q1实现营业利润1.25亿元,同比增长120%