文 | 孙彬彬 唐笑天

天风证券固收分析师

原文首发 固收彬法

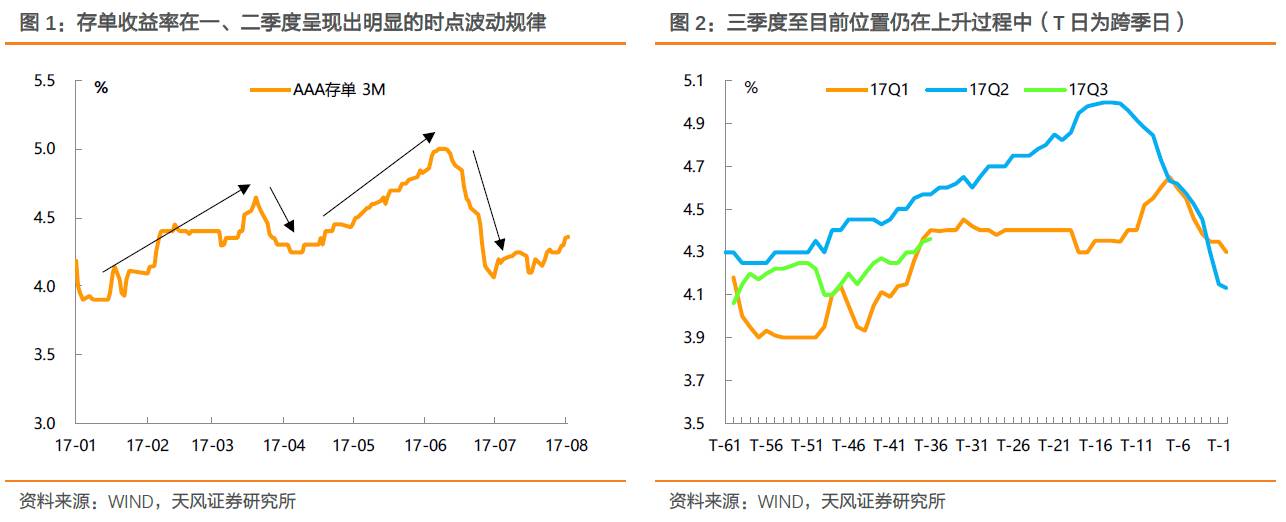

7月是跨季后首月,存单市场整体表现平稳:余额再创新高,存单收益率小幅上行。但根据一二季度的情况来看,存单利率在季月前往往存在较强的上行动力,我们结合发行期限变化规律来推测,三季度存单正面临着上行动力,时间节奏当与5月-6月类似,见顶时间可能是9月中旬。

但由于市场对货币政策态度、金融监管的担忧情绪明显好转,以DR007、R007加权等指标度量的银行间资金紧张程度应明显好于二季度,预计三季度存单上行动力将很明显低于二季度。

7月是跨季后首月,存单市场整体表现平稳:余额再创新高,存单收益率小幅上行。但根据一二季度的情况来看,存单利率在季月前往往存在较强的上行动力,8月有无可能重现1-2月、4-5月的上行走势呢?如果有上行动力,幅度又会怎样?

下面本文在回顾存单市场以往规律的基础上,对此问题进行了展开探讨

17年7月同业存单整体保持平稳增长,净增长规模达4274亿元,小幅高于6月,总余额达8.43万亿元,继续创出新高。

月内分布来看,存单余额在7月第三周(7月17日-23日)增长最多,单周净增量达2285亿元。这恰是资金相对紧张的当口,且该周发行的存单长期限占比达58%,远超出平均水平,当为部分银行出于对未来资金面的担忧主动增加负债所致。

发行利率方面,6月中旬后存单利率出现明显下行,而7月存单利率整体保持平稳,与6月末接近,从而月均值来看7月降幅明显。

以3M股份制存单利率为例,7月整体在4.15-4.30附近波动。由于7月中下旬在缴税因素影响下资金面开始紧张,至8月初方才明显缓解。在这一情况下存单余额仍平稳增长,说明目前的存单利率水平对于银行来说是相对可以接受的长期负债成本。

收益率曲线形态上,

至6月底由于跨季需求的消失,1M、3M期限恢复明显陡峭化,至7月曲线整体水平变动不大,但由于中下旬开始的资金利率紧张导致1M-3M又稍有平坦化,至8月初恢复陡峭化。

发行期限方面,

7月银行继续寻求发行长期限(3M以上)存单维持负债平稳,对股份行表现尤为明显。而其他银行负债结构较6月相比有轻微短期化的趋势。对股份行而言,7月3M期限存单占比明显下滑,从61.7%下降至43.6%;而3M以上期限存单占比从25.8%明显增长至42.2%。考虑到对其他银行而言,6月份长期限存单发行占比即已达46.5%,所以7月整体变动不大,小幅降至44.7%。

我们认为存单是比较明显的由发行需求来驱动的市场,发行期限结构的变化,折射出银行发行需求、跨季安排情况,从而能帮助把握存单利率的时点波动。

一般而言,其他因素变化不大的情况下,银行发行需求旺盛(尤其是有相对被动地发行需求时),对应存单利率有上行动力;而伴随被动发行需求的消失,存单利率会有所下行。

如上文所述,在过去的7月长期限存单发行占比提升,原因在于趁着新季度首月存单供需情况相对缓和,银行抓住跨季资金相对缓和的“时间窗口”拓展长期限负债,既然是出于相对市场化因素的考虑,一般不会推动存单利率大幅上行。

而随着时间进入8月(三季度的第二个月),为跨季进行准备的需求越来越迫切,表现为3M期限占比开始提升。

在跨季的前月发行3M期限,一方面可以帮助银行跨季,

更重要的是此时发行的3M存单,在跨季时到期期限仍在30天以上,配置的资产可以计入分子而负债不计入分母,有助于改善LCR指标。

此时存单的供需关系相对紧张,发行更长期限的存单不一定能有好的价格,在市场利率整体较高的情况下,也没有必要高价锁定负债成本。

而1M存单还不能帮助跨季,所以3M存单是银行此时发行的首选。

既然明确了3M存单的发行需求有着较多非自发的因素,那么3M占比提升就意味着存单供给压力的上升,进而导致存单利率走高。我们将存单发行的3M期限发行占比与AAA存单各期限平均收益率(简单算术平均)进行对比,可以看出在1、2季度时,3M期限都是领先于利率变化的,并呈现出一定的时点波动特征。

目前来看,截至上周(7/31-8/6),3M期限占比已有触底迹象,结合8月作为三季度第二个月份的时间点来看,应该说三季度存单的上行压力应该正在到来,从时间节奏上我们认为可以参考1、2季度,在季月(9月)中旬附近见顶。

虽然跨季与监管指标考核带来的时点波动规律仍会延续,但幅度可能改变。我们还是可以从金融监管与货币政策态度来分析。二季度时存单的利率上行节奏似乎快于一季度,一方面由于春节原因,使得存单利率在1季度的上行提前至1月,存单的利率上行分为1月与3月两波;另一方面,二季度时,在市场恐慌中存单利率上行的时点因素也有夸大。

以DR007-OMO007的移动平均来作为银行体系资金紧张程度的一个度量,同时DR007作为央行重点培育的基准利率指标,应该也能反映货币政策操作态度,目前这一指标较4-5月恐慌时有了明显回落,与2-3月水平接近。

市场对货币政策超预期收紧的担忧大大降低,也可以从R007加权来看,有逐步向利率走廊(显性、隐性)回归的趋势。再者,金融监管对市场走势的冲击也很明显减弱了。以此推测,三季度存单利率的时点上行压力应该能弱于二季度时。

具体来说,二季度时,存单平均利率从4月初上行至6月初,上行幅度约70bp(以AAA级计算),三季度存单平均利率在7月中旬见底,低点值为4.10%,若上行幅度弱于二季度,可以预期高点将难以达到4.8%(完)。