说明:本报告所有原始数据均来源于wind数据库,数据更新截止上周收盘(20171110)。

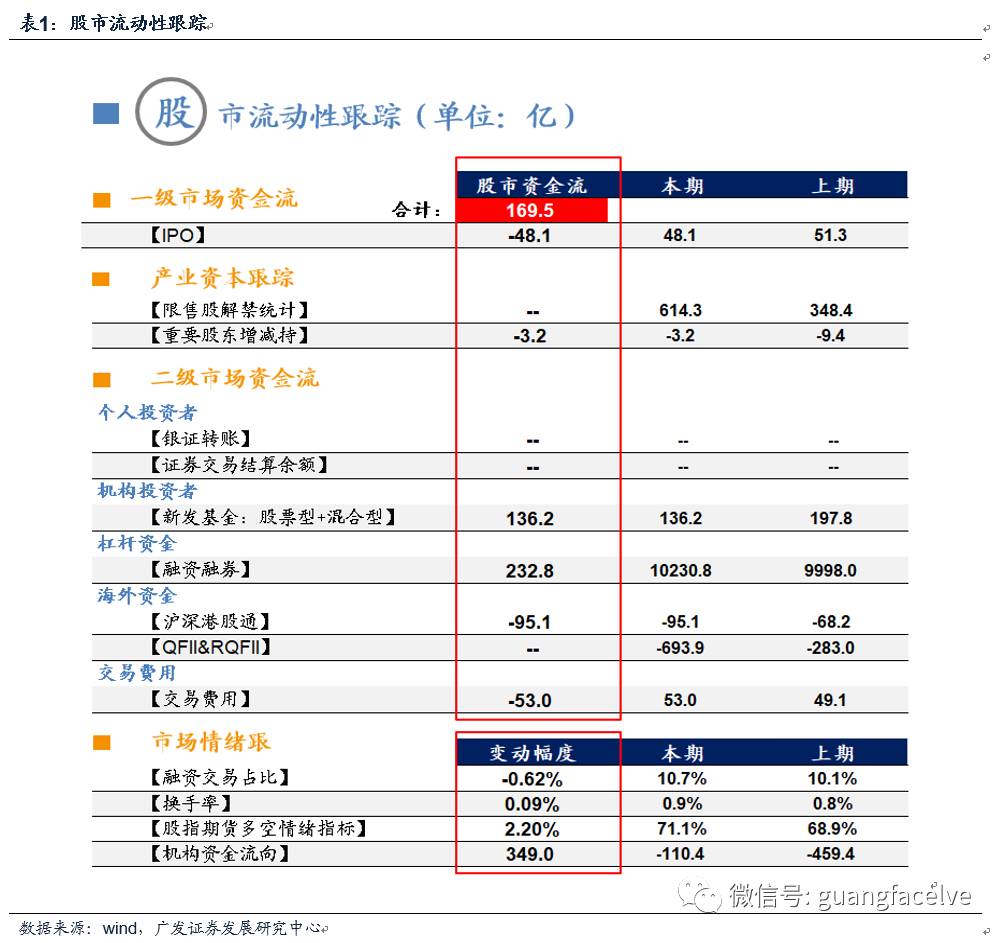

●股市流动性跟踪——上周A股资金净流入169.5亿

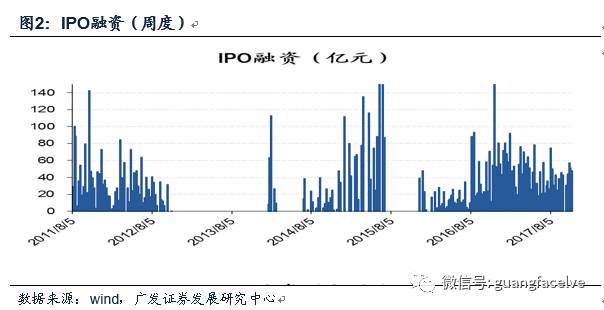

一级市场: IPO融资48.1亿;

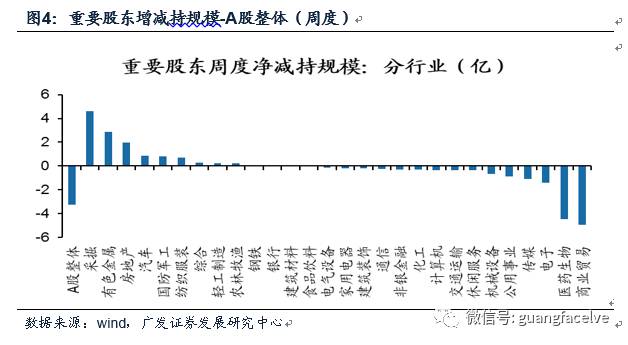

产业资本:上周重要股东净减持3.2亿, 其中采掘增持4.58亿;

二级市场:上周合计流入资金220.9亿,其中,机构投资者资金流入136.2亿,杠杆资金流入232.8亿,沪深港股通资金流出95.1亿,交易费用53.0亿;

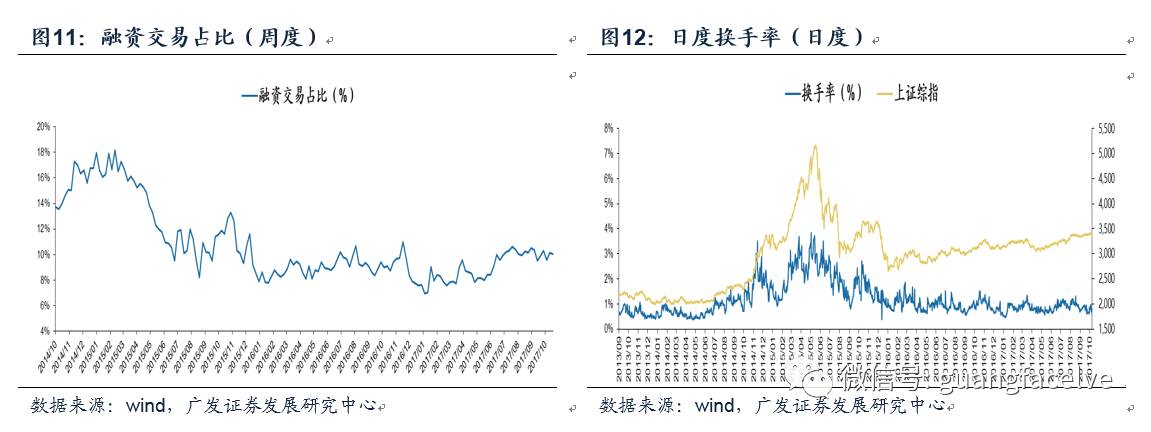

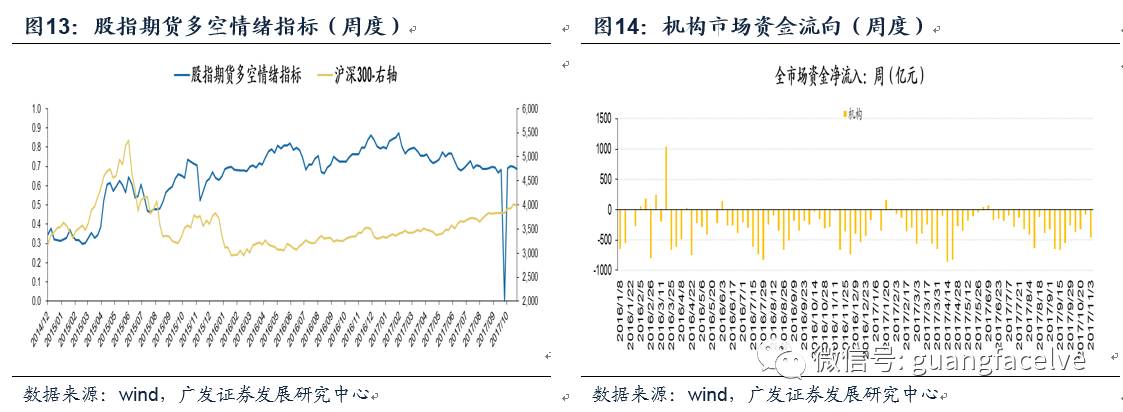

投资者情绪:上周融资交易占比10.7%(前一期10.1%),日度换手率0.9%(前一期0.8%),股指期货多/空比例71.1%(前一期68.9%),机构合计挂单卖出110.4亿(前一期卖出459.4亿)。

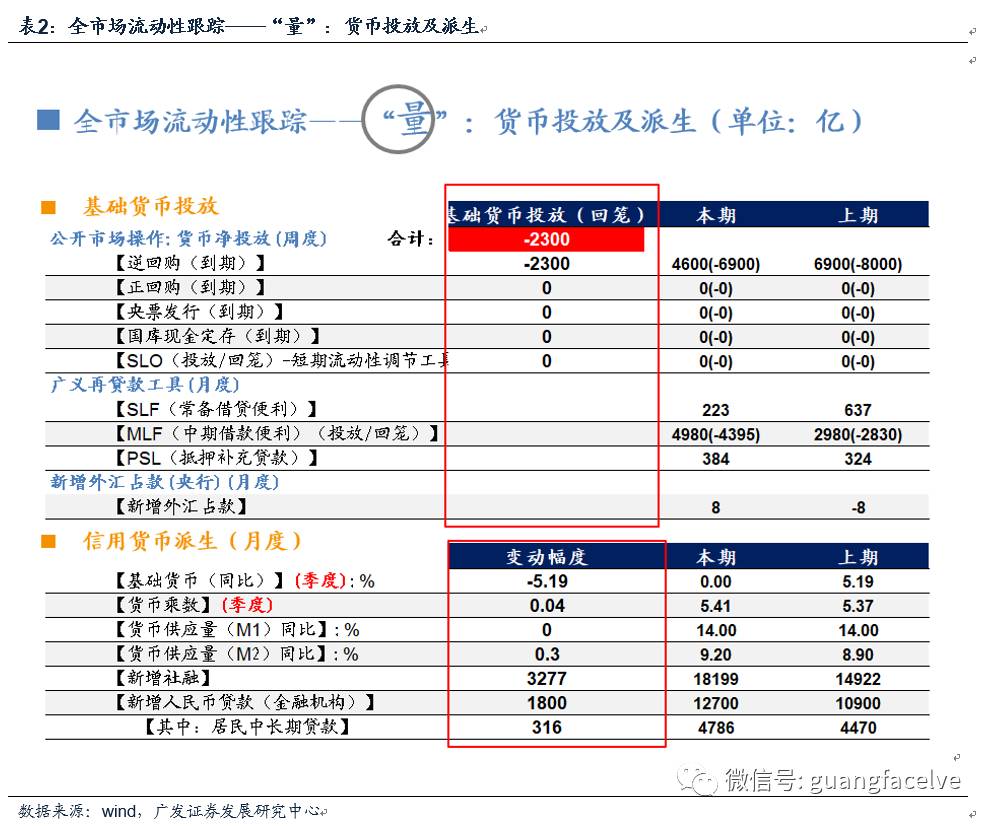

●全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周公开市场净回笼2300亿;10月,广义再贷款工具合计投放基础货币1192亿;9月,央行口径新增外汇占比投放基础货币8亿;

信用货币派生:9月,M1增速14.00%(前一期14.00%),M2增速9.20%(前一期8.90%);新增社融18199亿(前一期14922亿),金融机构新增人民币贷款12700亿(前一期10900亿),其中,居民中长期贷款4786亿(前一期4470亿)。

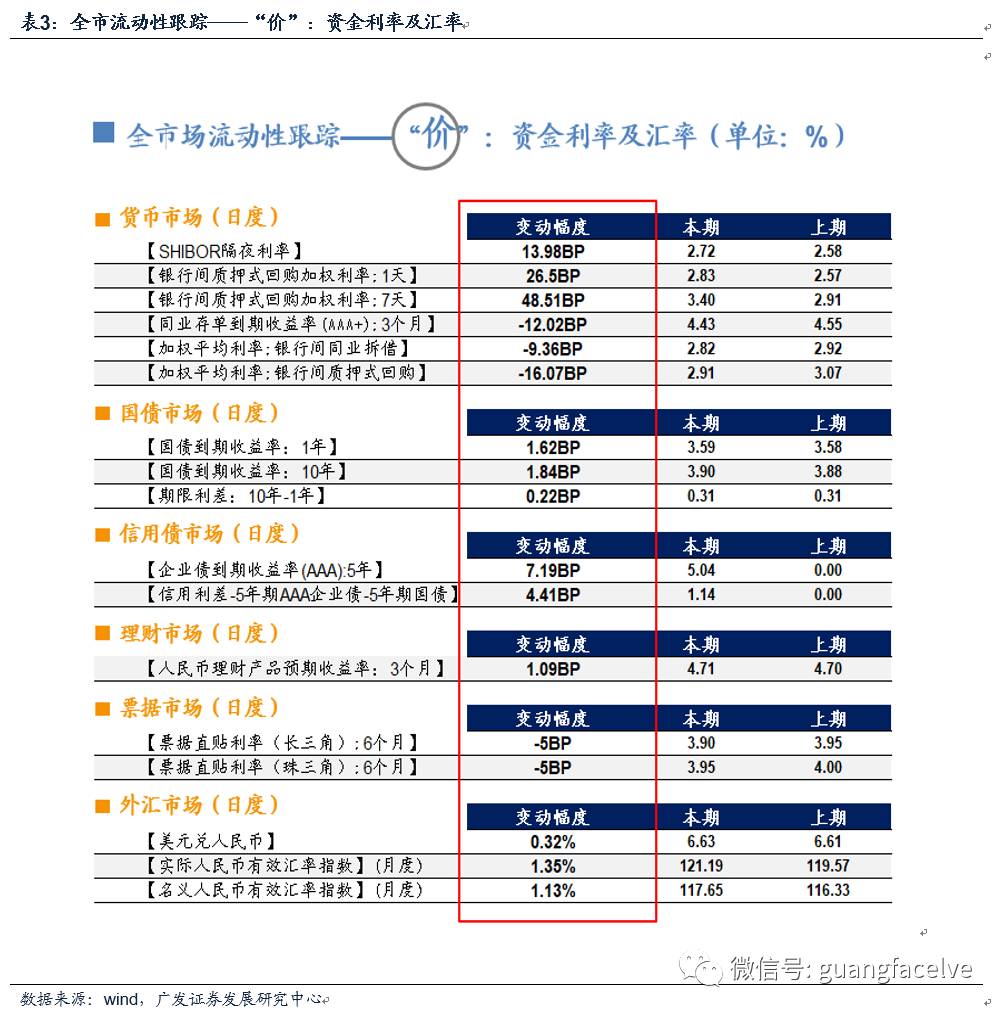

● 全市场流动性跟踪—— “价”:资金利率及汇率

货币市场:上周,SHIBOR隔夜利率上调13.98BP,银行间质押式回购加权利率(7天)上调48.51BP,3个月同业存单收益率下调12.02BP;10月,银行间同业拆借利率下调9.36BP;

国债市场:1年期国债收益率上调1.62BP,10年期国债收益率上调1.84BP,期限利差扩大0.22BP;

信用债市场:5年期企业债收益率上调7.19BP,信用利差扩大4.41BP

理财市场:人民币理财产品收益率(3个月)上调1.09BP;

票据市场:长三角票据贴现率下调5BP,珠三角票据贴现率下调5BP;

外汇市场:美元兑人民币上调0.32%,人民币小幅贬值。

●风险提示

流动性环境出现超预期波动。

1广发策略“三维”流动性跟踪体系

1.1股市流动性跟踪——上周A股资金净流入51.7亿

一级市场: IPO融资48.1亿;

产业资本:上周重要股东净减持3.2亿, 其中采掘增持4.58亿;

二级市场:上周合计流入资金220.9亿,其中,机构投资者资金流入136.2亿,杠杆资金流入232.8亿,沪深港股通资金流出95.1亿,交易费用53.0亿;

投资者情绪:上周融资交易占比10.7%(前一期10.1%),日度换手率0.9%(前一期0.8%),股指期货多/空比例71.1%(前一期68.9%),机构合计挂单卖出110.4亿(前一期卖出459.4亿)。

基础货币投放:上周公开市场净回笼2300亿;10月,广义再贷款工具合计投放基础货币1192亿;9月,央行口径新增外汇占比投放基础货币8亿;

信用货币派生:9月,M1增速14.00%(前一期14.00%),M2增速9.20%(前一期8.90%);新增社融18199亿(前一期14922亿),金融机构新增人民币贷款12700亿(前一期10900亿),其中,居民中长期贷款4786亿(前一期4470亿)。

货币市场:上周,SHIBOR隔夜利率上调13.98BP,银行间质押式回购加权利率(7天)上调48.51BP,3个月同业存单收益率下调12.02BP;10月,银行间同业拆借利率下调9.36BP;

国债市场:1年期国债收益率上调1.62BP,10年期国债收益率上调1.84BP,期限利差扩大0.22BP;

信用债市场:5年期企业债收益率上调7.19BP,信用利差扩大4.41BP;

理财市场:人民币理财产品收益率(3个月)上调1.09BP;

票据市场:长三角票据贴现率下调5BP,珠三角票据贴现率下调5BP;

外汇市场:美元兑人民币上调0.32%,人民币小幅贬值。

2股市流动性跟踪——上周A股资金净流入169.5亿

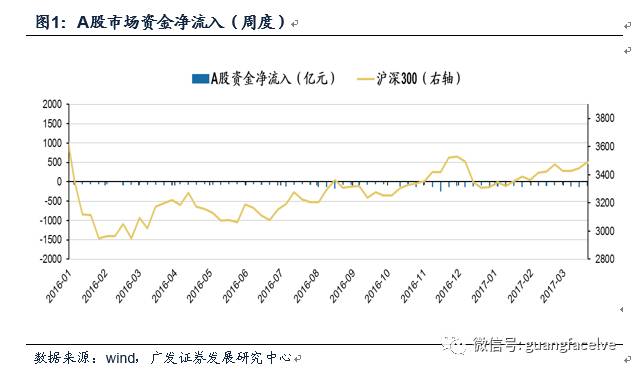

A股市场:上周资金净流入169.5亿,前一周资金净流入51.7亿。

备注:A股资金净流入/流出 = 一级市场资金净流入/流出 + 产业资本资金净流入/流出 + 二级市场资金净流入/流出(其中,二级市场的银证转账数据从6月16后以后不再更新,故此后A股资金流动合计数据不包含此项目)

IPO融资:上周资金净流出48.1亿,前一周资金净流出51.3亿;

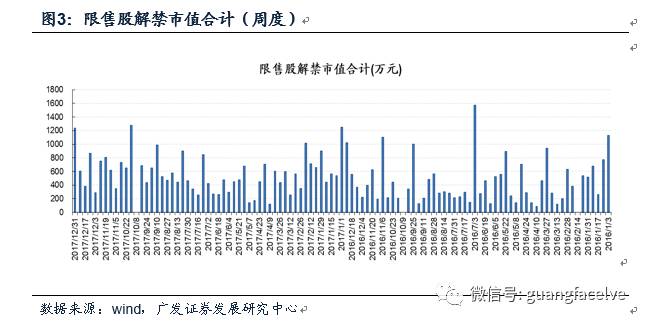

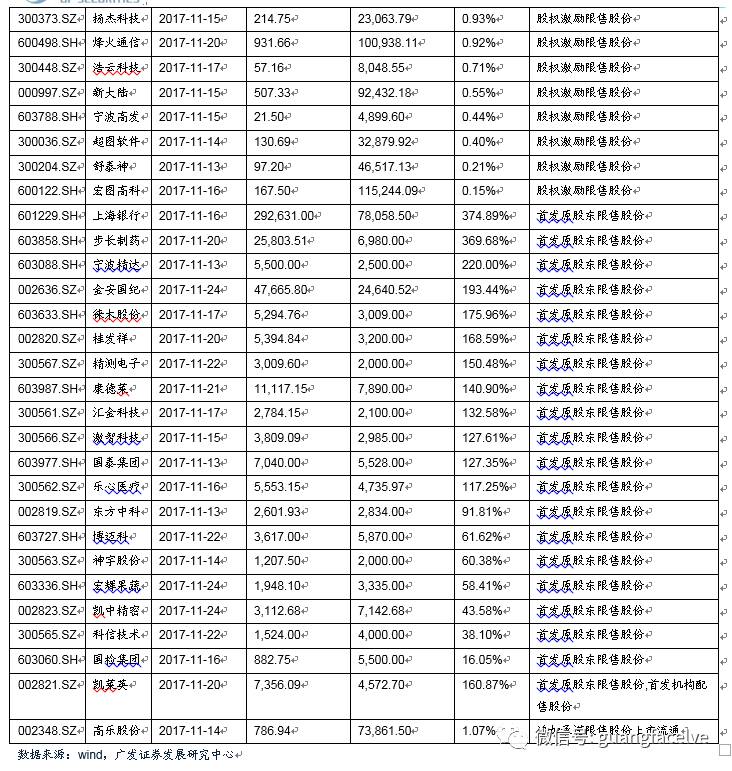

重要股东增减持(A股整体):上周重要股东净减持3.2亿, 其中采掘增持4.58亿;前一周净减持9.4亿。本周预计限售股解禁805.51亿。

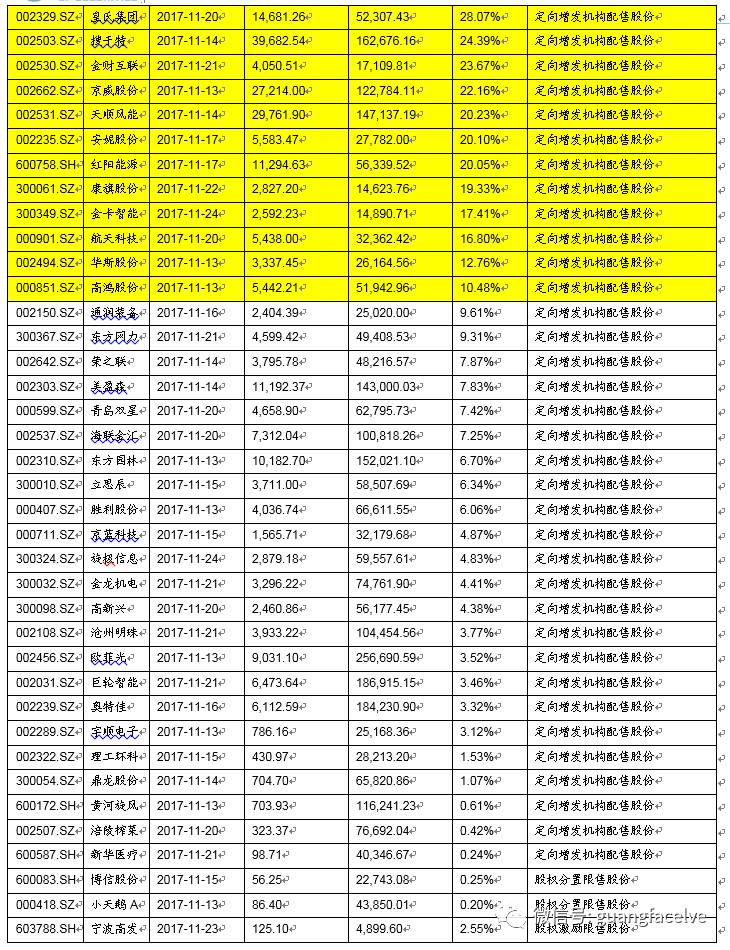

未来两周解禁的限售股:未来两周将有74只限售股解禁,其中,解禁占比超过流通A股市值10%的定增类限售股如下:印纪传媒、柏堡龙、云铝股份、皇氏集团、搜于特、金财互联、京威股份、天顺风能、安妮股份、红阳能源、康旗股份、金卡智能、航天科技、华斯股份、高鸿股份。

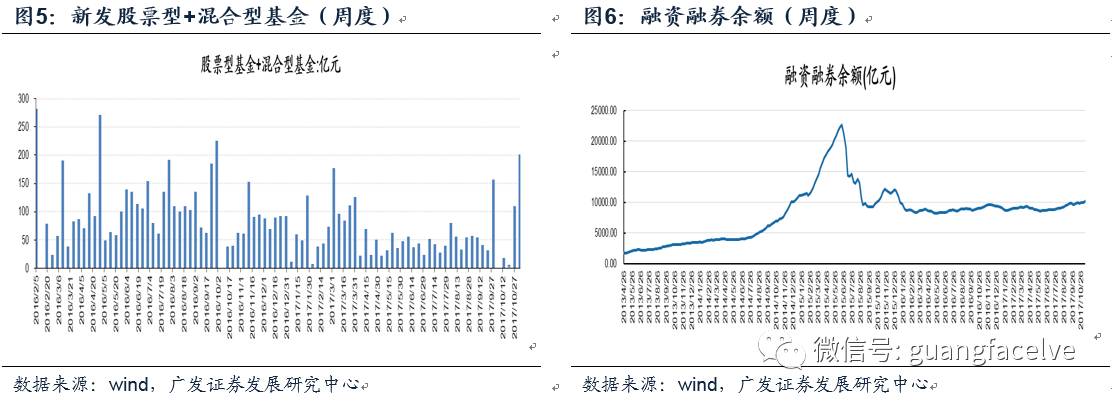

新发股票型基金+混合型基金:上周为136.2亿份,前一周为197.8亿份

融资融券余额:上周为10230.8亿,前一周为9999.8亿,资金流入232.8亿。

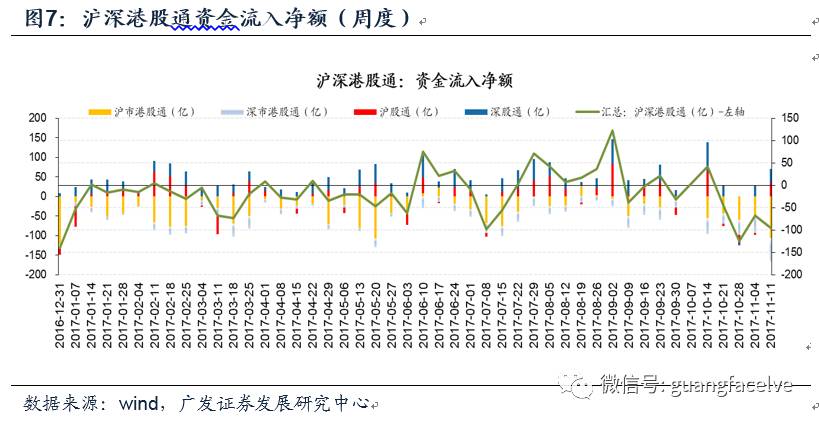

沪深港股通资金流入净额:上周资金流出合计95.1亿,前一周资金流出合计68.2亿。

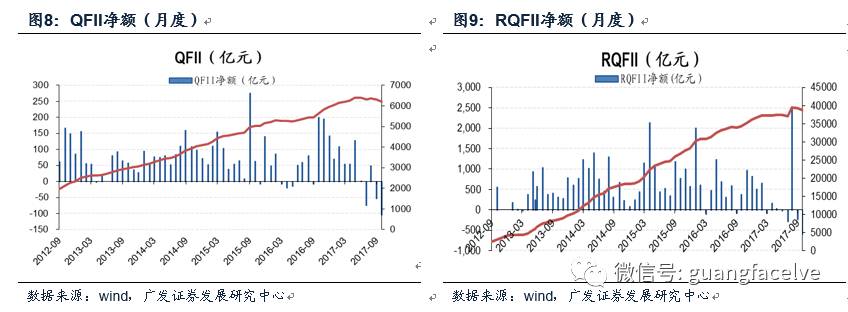

QFII净额:10月资金流出104.1亿,9月资金流出53.0亿;

RQFII净额:10月资金流出590.0亿,9月资金流出230.1亿。

交易费用:上周为53.0亿,前一周49.2亿;

交易费用:上周为53.0亿,前一周49.2亿;

交易费用:上周为45.8亿,前一周49.4亿;

融资交易占比:上周为10.7%,前一周为10.1%;

日度换手率:上周为0.9%,前一周为0.8%。

股指期货多空情绪指标:上周为71.1%,前一周为68.9%;

机构资金流向:上周机构挂单卖出110.4亿,前一周挂单卖出459.4亿。

流动性环境出现超预期波动。

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!