《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

Asia Money 许英博(Xu Yingbo)团队参评Tech科技行业,恳请支持!

许英博,前瞻团队首席分析师,010-60838704

陈俊云,前瞻团队分析师,0755-23835437

投资要点

1

智能语音:人工智能的重要入口

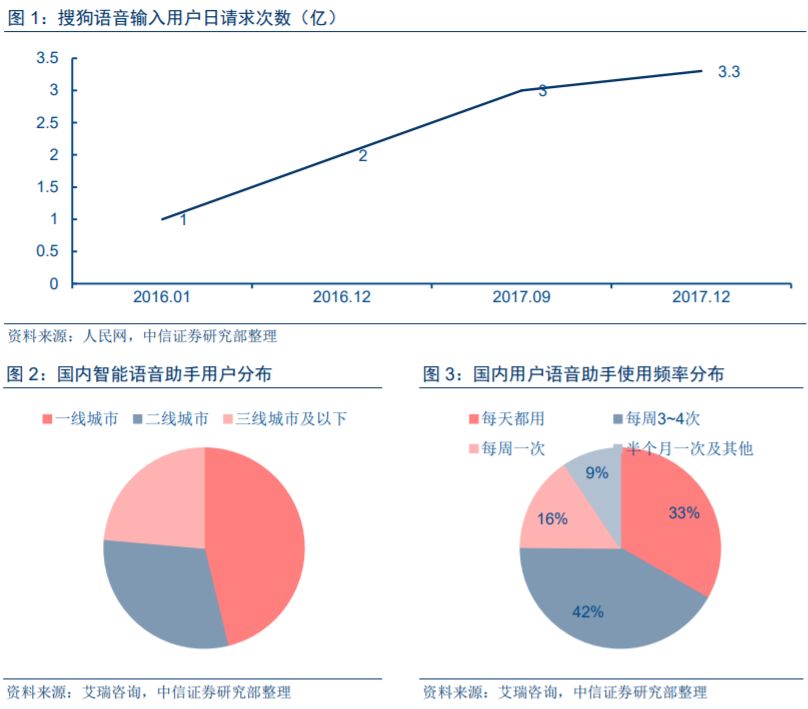

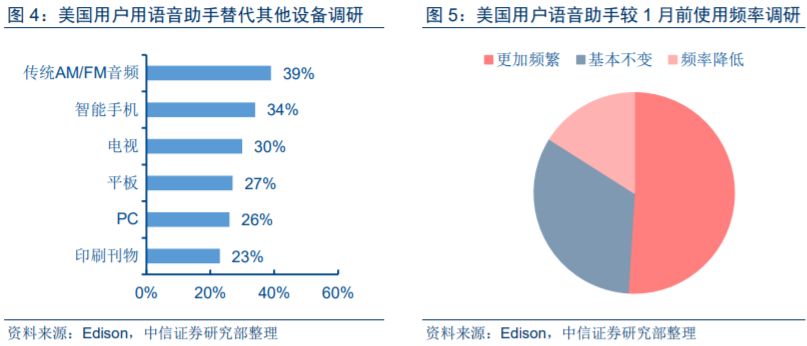

用户对智能语音相关产品使用时长、用户黏性正显著提升

。搜狗输入法数据显示,自2016年以来,搜狗语音输入用户日请求次数快速提升,截止2017年底已经超过3.3亿次。同时艾瑞、Edison等第三方机构的调研数据显示,用户对智能语音相关产品的使用频次亦在显著上升。在美国市场,随着用户对智能音箱的使用频次、时长的提升,用户相应减少在智能手机、pad等产品的使用时长。总的来说,智能语音技术相关产品用户接受度和使用时长正在显著提升。

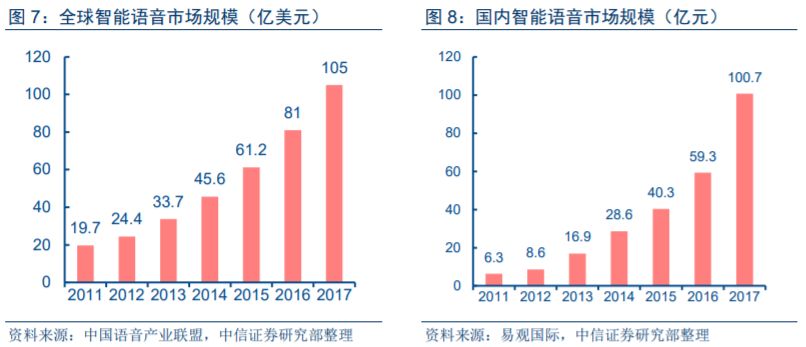

智能语音相关市场亦快速发展

。智能语音技术在经济社会中应用场景持续扩展,目前已经被广泛应用于教育、医疗、客服、个人语音助手等行业市场和个人用户领域。国内智能语音市场已经形成了包括底层基础设施(芯片、传感器、计算能力)、中层技术(语音合成、语音识别、语义理解等)到上层应用服务(家居、客服、教育等)的完整产业链结构。同时根据易观预测数据,2017年全球智能语音市场规模突破100亿美元,国内市场突破100亿元。收入结构方面,我们粗略测算当前国内市场收入主要以智能语音相关的软件产品&系统集成方案为主,2017年国内来自智能音箱&翻译机等消费电子硬件的收入预计不超过10亿元。

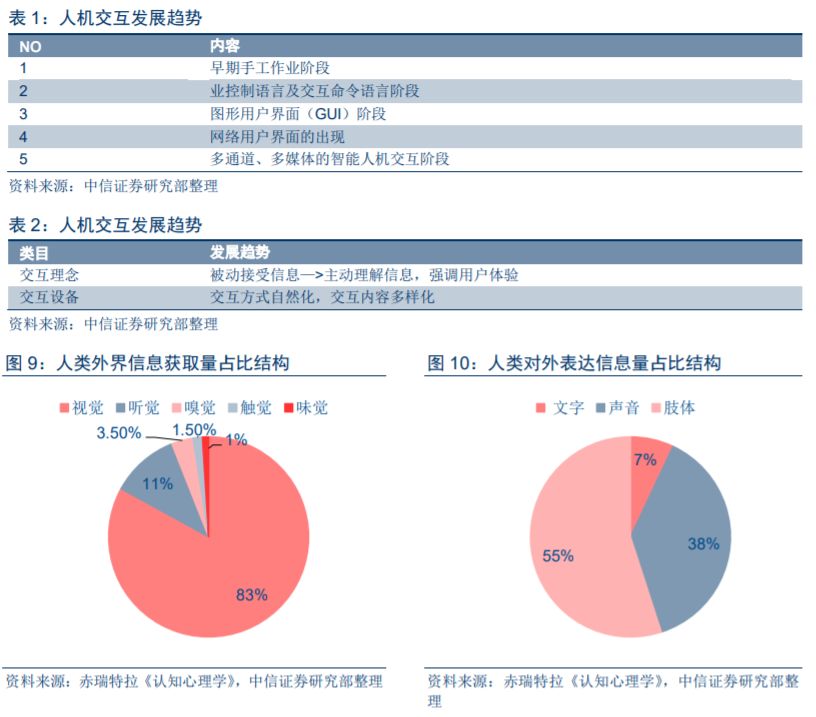

智能语音技术显著提升人机交互效率

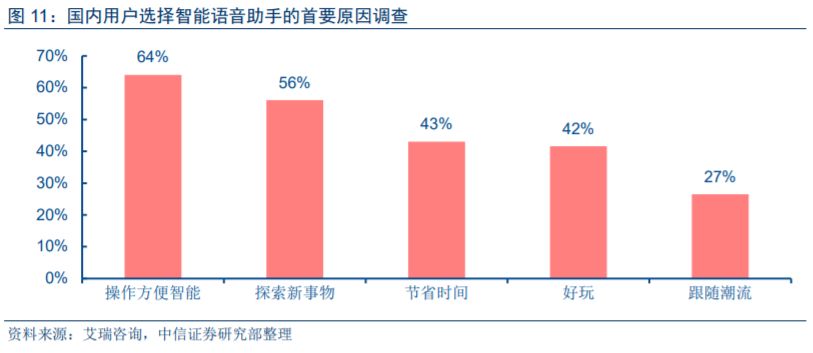

。人类人机交互的过程,大致经历了从人适应智能计算设备到设备适应人的过程,从早期黑白文字界面、到图形用户界面,以及目前的多点触控、语音会话等,人机交互方式的演进伴随着交互自然性、承载的信息量持续改善。智能语音的出现,推动人机交互方式更为顺畅、自然和富有效率,其发展遵从人机交互方式不断进化的客观规律,具有历史必然性。用户端的调研数据显示,操作方便智能、解放双手是用户选择语音助手的首要原因,数据反映的结果和上述结论较为一致。

智能语音是AI重要入口

。智能语音是实现人机之间基于语音进行智能交流的核心技术。作为AI通用平台性技术,和计算机视觉等技术并列,智能语音技术是AI的重要入口:

-

技术层面:

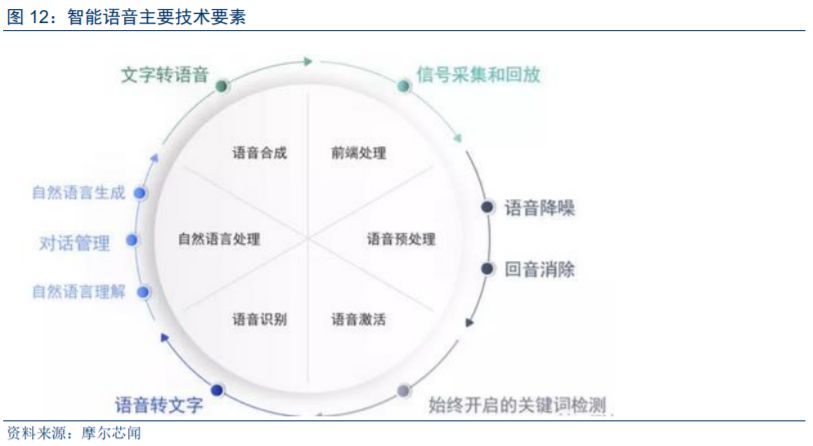

智能语音主要涉及语音信号采集、语音预处理、语义理解&分析、自然语言生成、语音合成等复杂技术模块。从当前人工智能的技术体系结构来看,智能语音作为中间的平台性技术,向下实现人工智能的底层运算能力的调用,向上和具体应用场景深度融合。

-

应用层面:

主要科技巨头均将智能语音嵌入到自家的产品体系中,作为实现人机智能交互的重要方式和入口,例如百度DuerOS系统以语音技术为中心,打造人机对话系统、以及设备连接平台等,科技巨头借助个人语音助手实现对后端互联网服务&应用、智能硬件的连接和调用等。

智能语音在个人市场、行业领域应用场景快速扩展

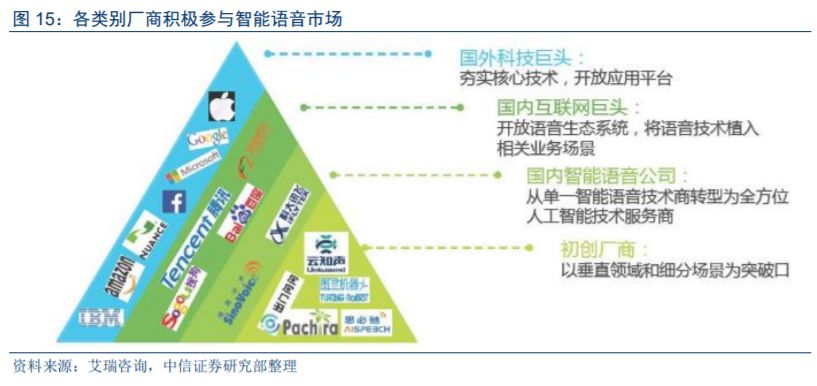

。当前全球主要科技巨头、传统IT厂商、新兴厂商均在智能语音领域进行了广泛的布局,基于智能语音的应用亦得到广泛扩展,当前主要落地应用场景包括面向个人用户领域的语音助手,以及面向教育、医疗、政务、车载、客服等行业领域的应用等。其中个人语音助手被产业视为潜在的用户流量入口,科技巨头均全力布局。

2

语音助手:科技巨头主导

全球科技巨头均已布局语音助手产品

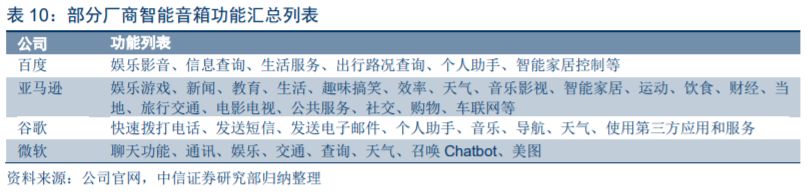

。语音助手作为当前智能语音在个人用户市场的主要应用,当前主要以苹果Siri、微软Cortana、谷歌Assistant、百度DuerOS等产品为代表。产品逻辑&功能为:以智能手机、智能音箱、智能电视等为承载硬件,通过智能对话与即时问答的纯语音交互方式,为用户提供在线信息查询、外围硬件设备控制、在线购物、互联网内容&娱乐等系列智能服务。目前全球市值排名TOP 7的科技巨头均已经推出了相关的产品,包括美国的FAAMG,以及国内的BAT、科大讯飞等。

产品定位

:物联网时代用户流量入口。

目前主流语音助手的产品功能主要以日常信息查询、影音娱乐、个人助手、部分生活服务、智能家居等硬件控制等为主,产品功能定位于实现对人、物、服务的连接,并充当物联网时代的潜在用户流量入口。海外用户端调研数据显示,语音助手具有较好的用户粘性,同时用户对语音助手的使用对智能手机、pad等现有设备已具有明显的替代&分流作用。

市场格局:

当前智能语音助手主要通过智能手机、智能音箱等硬件实现用户触达。总体来看,智能硬件端用户触达能力、语音&AI技术能力、后端生态整合能力等因素共同影响和决定了当前全球智能语音助手市场的竞争格局,亚马逊、谷歌、百度等科技巨头暂时领先:

未来展望:

基础技术、智能硬件、生态整合能力构筑产业核心竞争要素,科技巨头主导

。随着物联网基础设施完善,我们判断智能语音助手中长期具有和当前手机OS极为类似的战略重要性,作为平台属性突出的产品,其发展依赖于平台商、硬件商、内容&服务商等的共同参与,其运作模式类似于操作系统的典型生态模式,这也客观上决定了这必然是巨头主导的市场。当前主要科技巨头的业务布局思路也基本围绕基础技术、智能硬件、生态整合等要素展开,对上述指标的跟踪观察,有助于对未来的市场竞争格局作出更为清晰的判断。

-

语音技术:

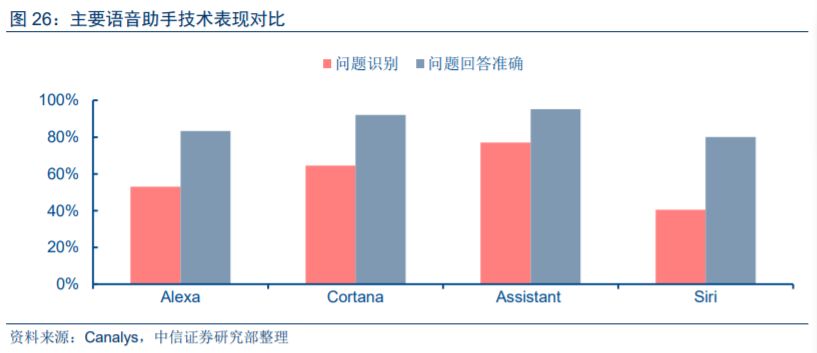

目前智能语音助手主要瓶颈仍在于远场语音识别和语义理解技术,语言本身的开放性使得计算机仍较难准确理解人类语言所表达的真实意图,这也使得语音助手本身在应对需要复杂逻辑驱动的功能层面较为乏力。

-

智能硬件:

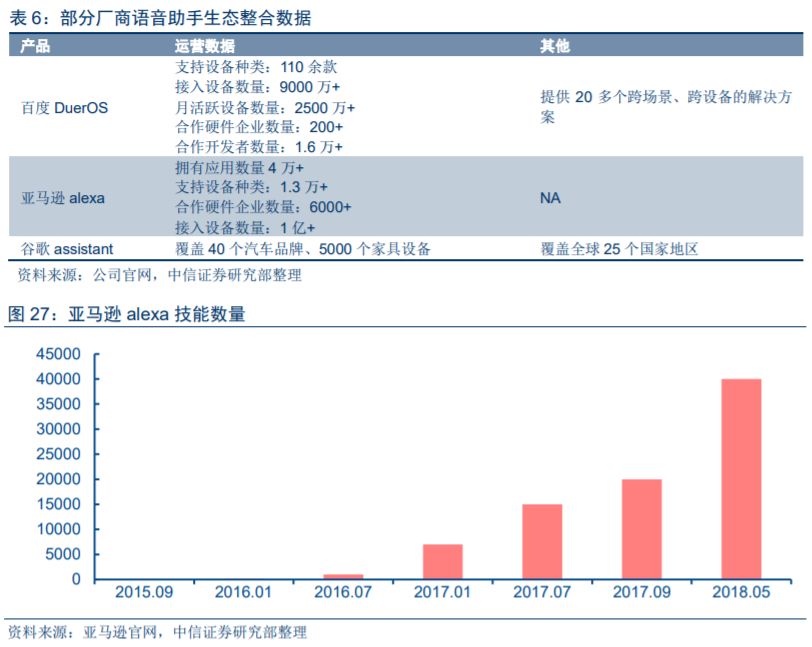

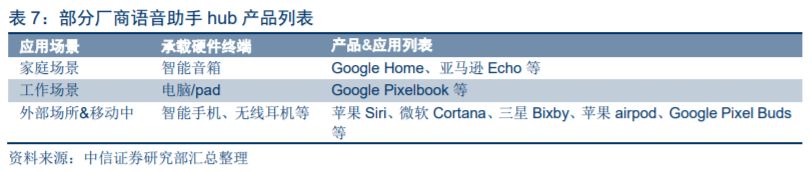

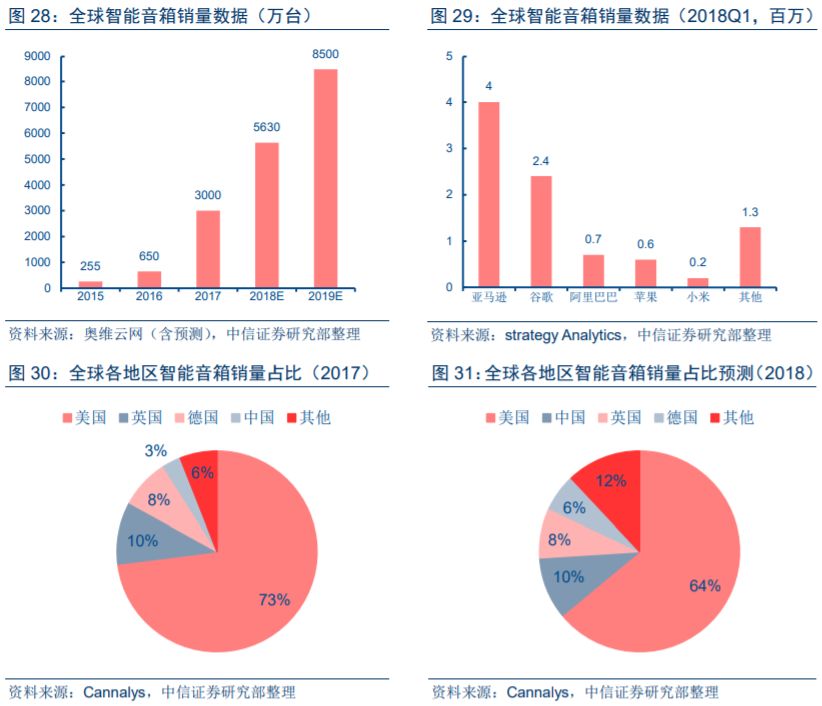

目前语音助手和后端硬件&服务的连接方式主要包括hub模式、直连模式两种,后者需要硬件本身搭载相应的音频处理硬件,以及独立的处理器芯片,硬件成本较高,相对来说,hub模式可能是更为经济有效的模式。而从目前来看,智能手机、智能音箱、智能耳机、车载设备等都可能在特定场景下扮演语音助手hub的角色,因此我们就不难理解全球科技巨头在智能音箱、智能耳机等领域的激进布局了。根据第三方数据统计,预计到2018年,全球智能音箱的保有量将接近1亿台。

3

智能音箱:科技巨头全力布局,市场快速普及

作为当前在家庭场景等最主要的智能语音硬件载体,智能音箱已成为全球科技巨头全力布局的领域,并成为科技巨头在智能语音领域的核心战略支撑,相关代表性产品包括亚马逊echo、谷歌home、苹果homepod、阿里天猫精灵、百度小度、小米音箱等。

产品功能&定位:

智能音箱作为语音助手的承载平台,通过智能对话、即时问答的纯语音交互方式,为用户提供在线信息查询、外围硬件设备控制、互联网内容&娱乐等系列服务,是语音助手在家庭等主要场景落地的核心硬件入口。

市场销量数据:

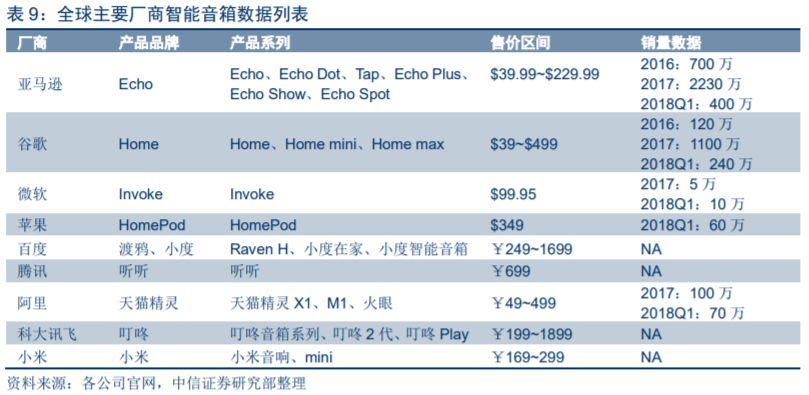

全球市场,strategy Analytics数据显示,2018Q1亚马逊、谷歌智能音箱出货量分别为400、240万台,继续稳居全球TOP 2位置,阿里、苹果、小米分别位列3~5名,对应季度销量70、60、20万台。截至目前,亚马逊音箱、谷歌音箱自上市以来累计销量已经分别超过3000万、1500万台。同时第三方机构预测2018年全球智能音箱销量预计将超过5600万台,整体保有量预计将接近1亿台,到2025年,市场保有量将达到2.25亿台;国内市场,截止今年7月,阿里巴巴官方公布累计销量超过500万台, 同时结合第三方数据,我们判断小米音箱累计销量预计超过100万。根据Cannalys数据,2018年国内智能音箱销量有望达到全球的10%,对应约600万台。

市场竞争格局:

当前亚马逊、谷歌、阿里、百度、小米等科技巨头均主要采用扩展产品线,采用激进的定价策略等方式,将智能音箱产品销量提升视为最为核心的目标之一。以亚马逊为例,目前产品系列包括Echo、Echo Dot、Tap、Echo Plus、Echo Show、Echo Spot 等,价格区间从$39.99到$229.99不等。我们判断,科技巨头丰富的产品线、极具竞争力的定价策略、突出的技术实力等将使得后进入者难以追赶,全球智能音箱市场中长期大概率由当前科技巨头主导。

市场展望:

我们判断科技巨头在智能语音领域的业务策略大概率会是以智能音箱等为核心硬件载体,并通过基础技术&平台、核心硬件产品、生态能力等层面的布局和完善,实现智能语音生态体系的构建。目前亚马逊、百度、谷歌等均主要采用开发者补贴、通用硬件&芯片解决方案输出、基础技术能力开放等方式实现智能语音生态体系的打造。