开工惠存

18年海内外大事日历

附:高频数据跟踪十二月(下)

天风策略,刘晨明/徐彪

报告联系人:许向真

行业比较基础数

据联系:许向真/13264560704。

18年伊始,天风策略在行业和主题上建议均衡配置,因为回溯历史数据,除了单边的大牛和大熊以外,一季度各个大类风格涨跌幅的方差往往非常低,结构相对“中庸”,在此基础上,再以银行地产“守正”,工业环保、5G、半导体和一带一路四大战略性主题“出奇”。

其中建议特别关注银行板块的债转股预期,地产板块在房产税落地前的宽松对冲;工业环保板块相关内容可参考我们前期报告《【天风策略&环保】工业环保再度启航!从主题到配置!》(链接:

http://mp.weixin.qq.com/s/uIFbNmkGuZrIyPTniViQgw

),关注环保督查进展,以及排放物标准征求意见稿落地;5G、半导体和一带一路可参考前期主题周报以及行业团队研究报告。

除此之外,我们初步整理了18年海内外大事时间,包括国内重要会议(特别关注十九届三中全会)、行业主题事件、海外大选、海外议息等内容。清晰表格请联系行业索取。

(数据来源:政府网,国家统计局,Wind,Bloomberg等)

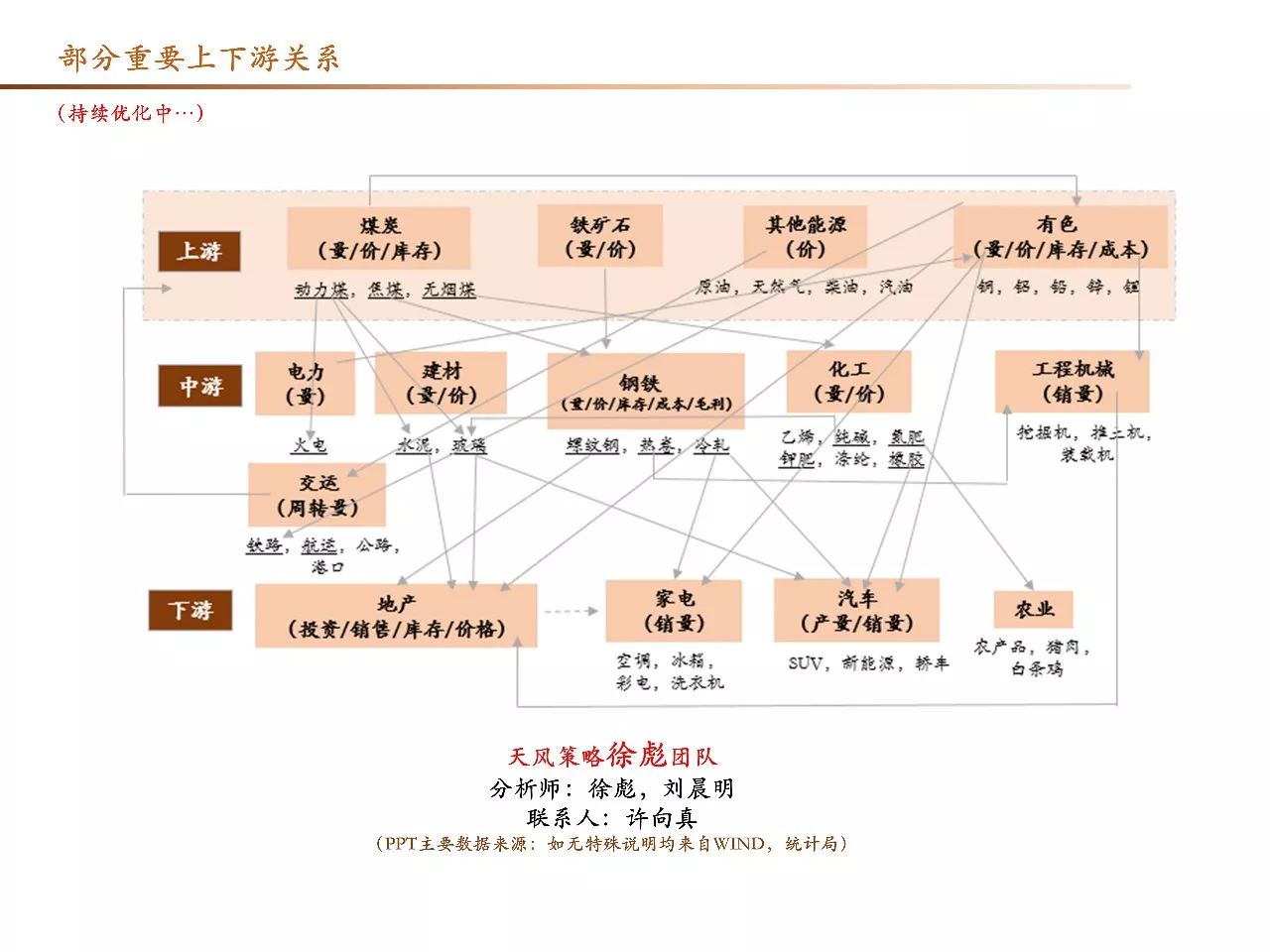

上游资源类

:

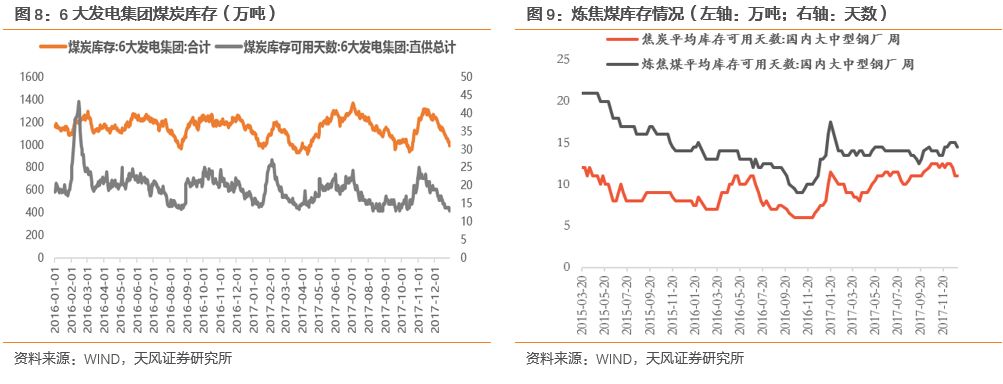

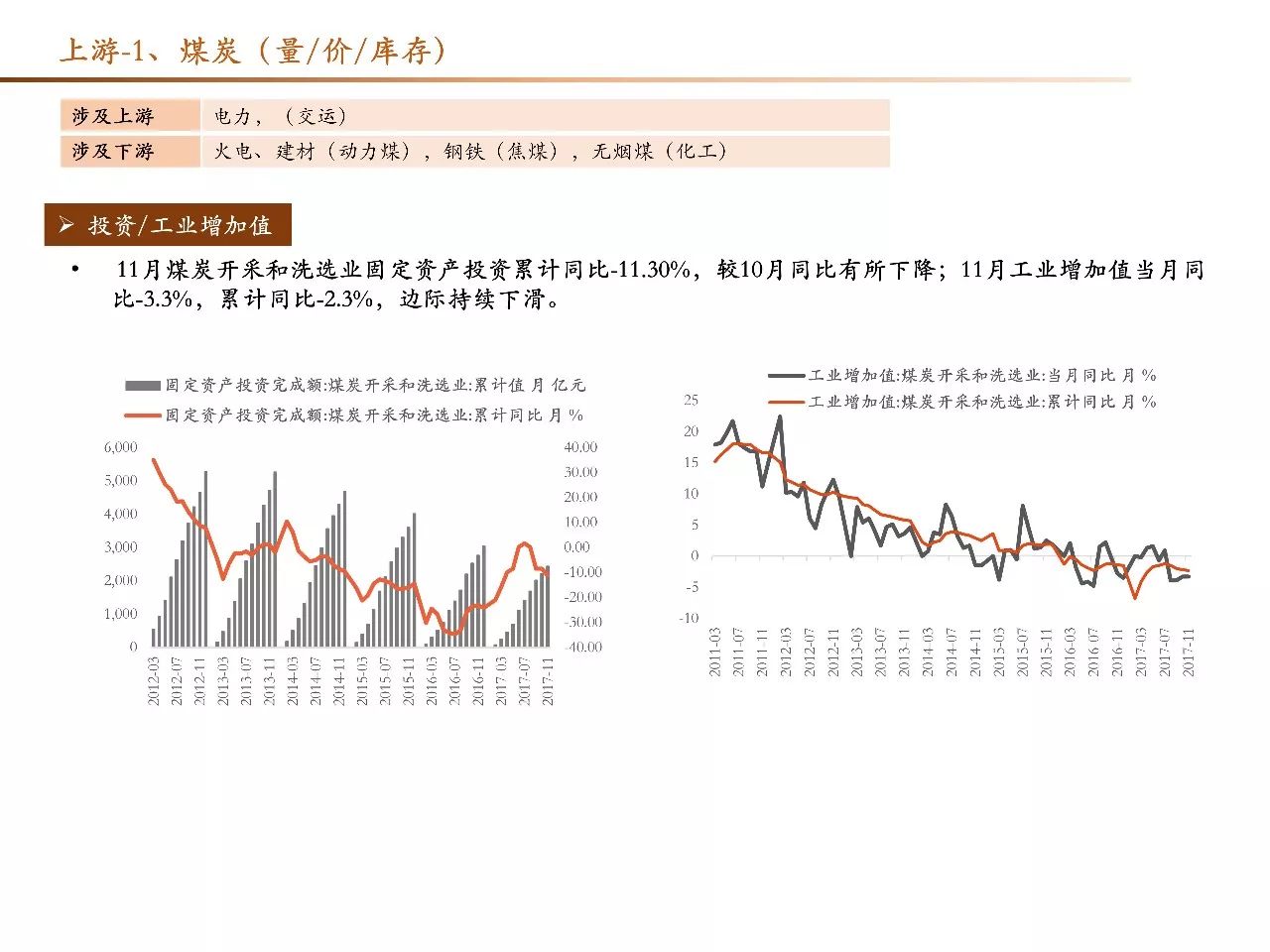

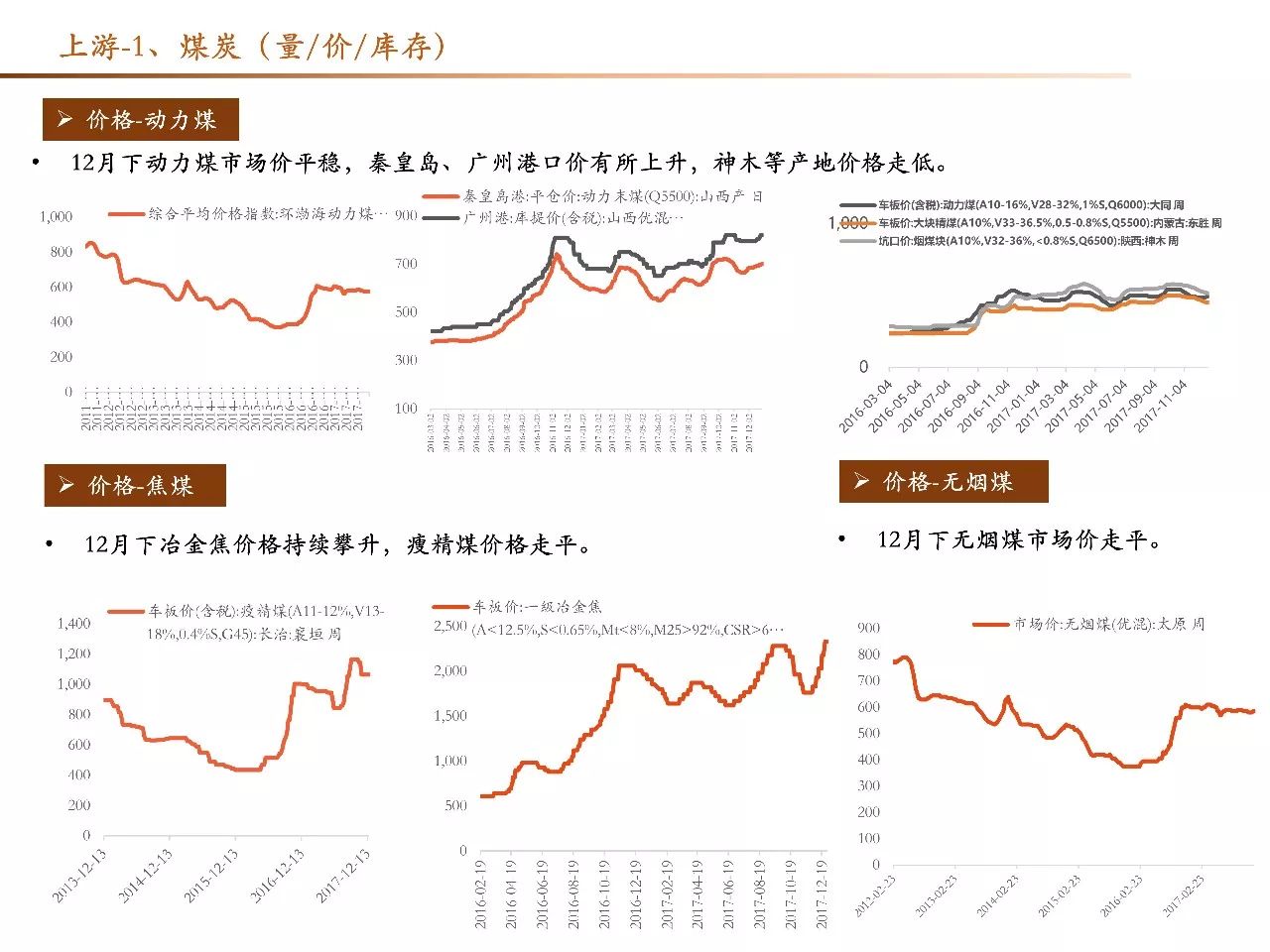

煤炭

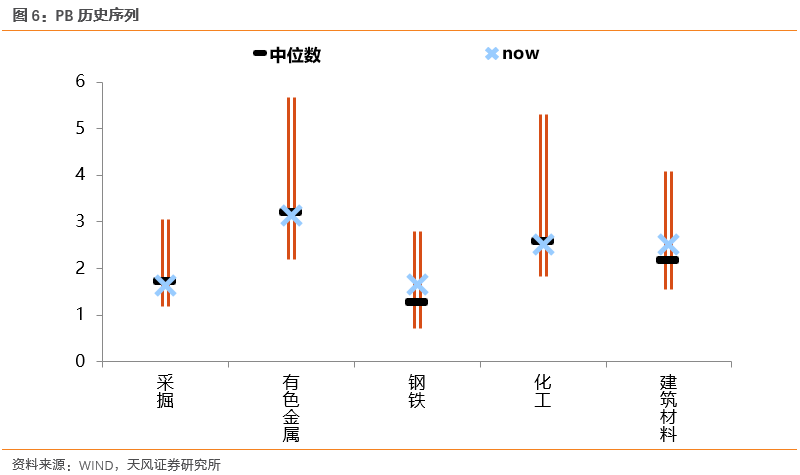

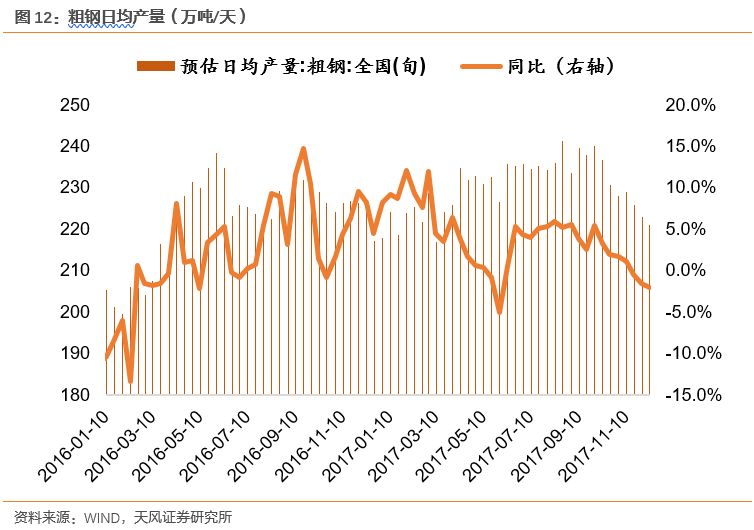

主要品种价格12月下稳中有升;需求方面, 12月粗钢预估日均产量继续下降,连续三个旬度同比为负;发电集团耗煤量12月下继续回暖。

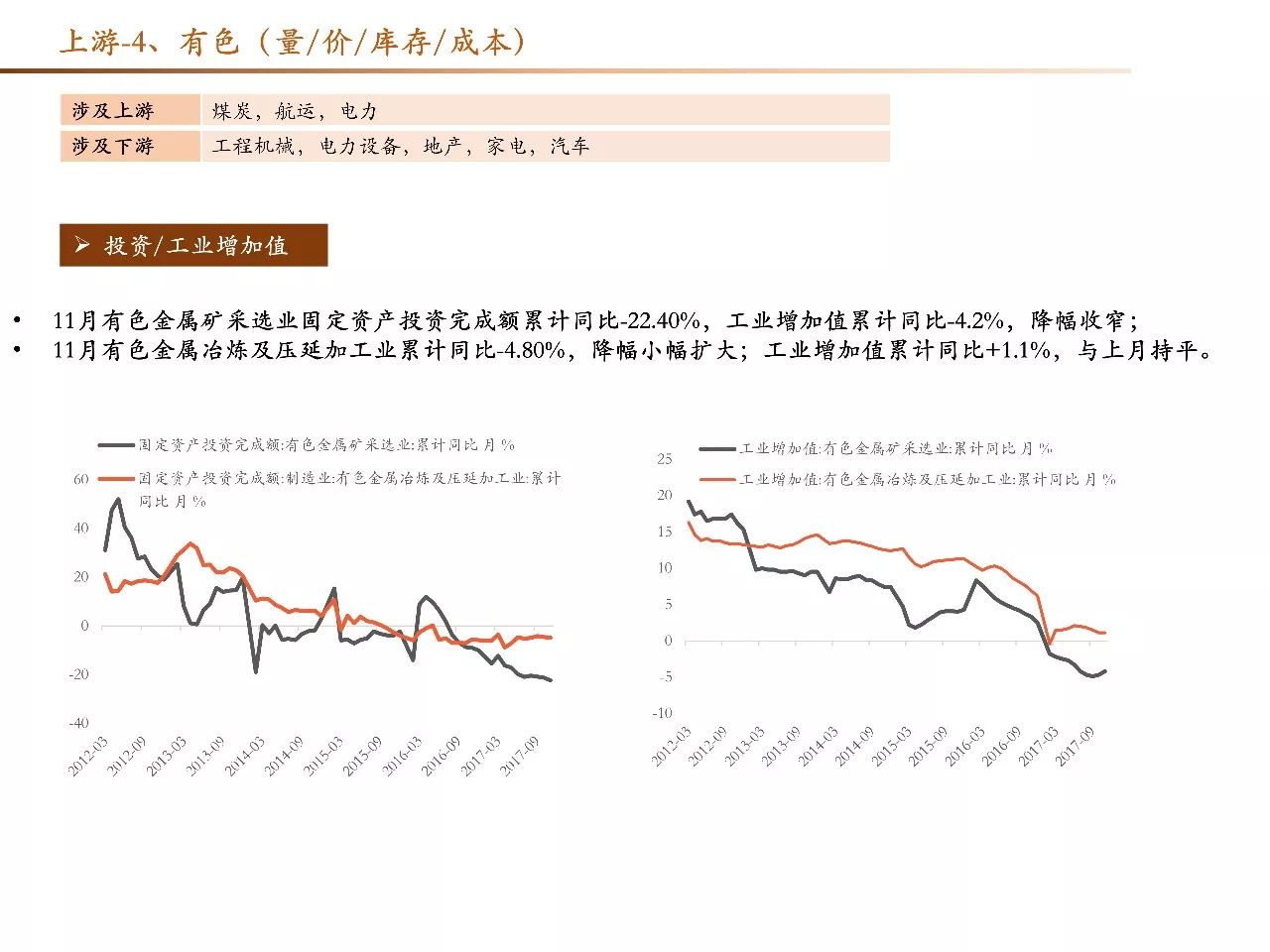

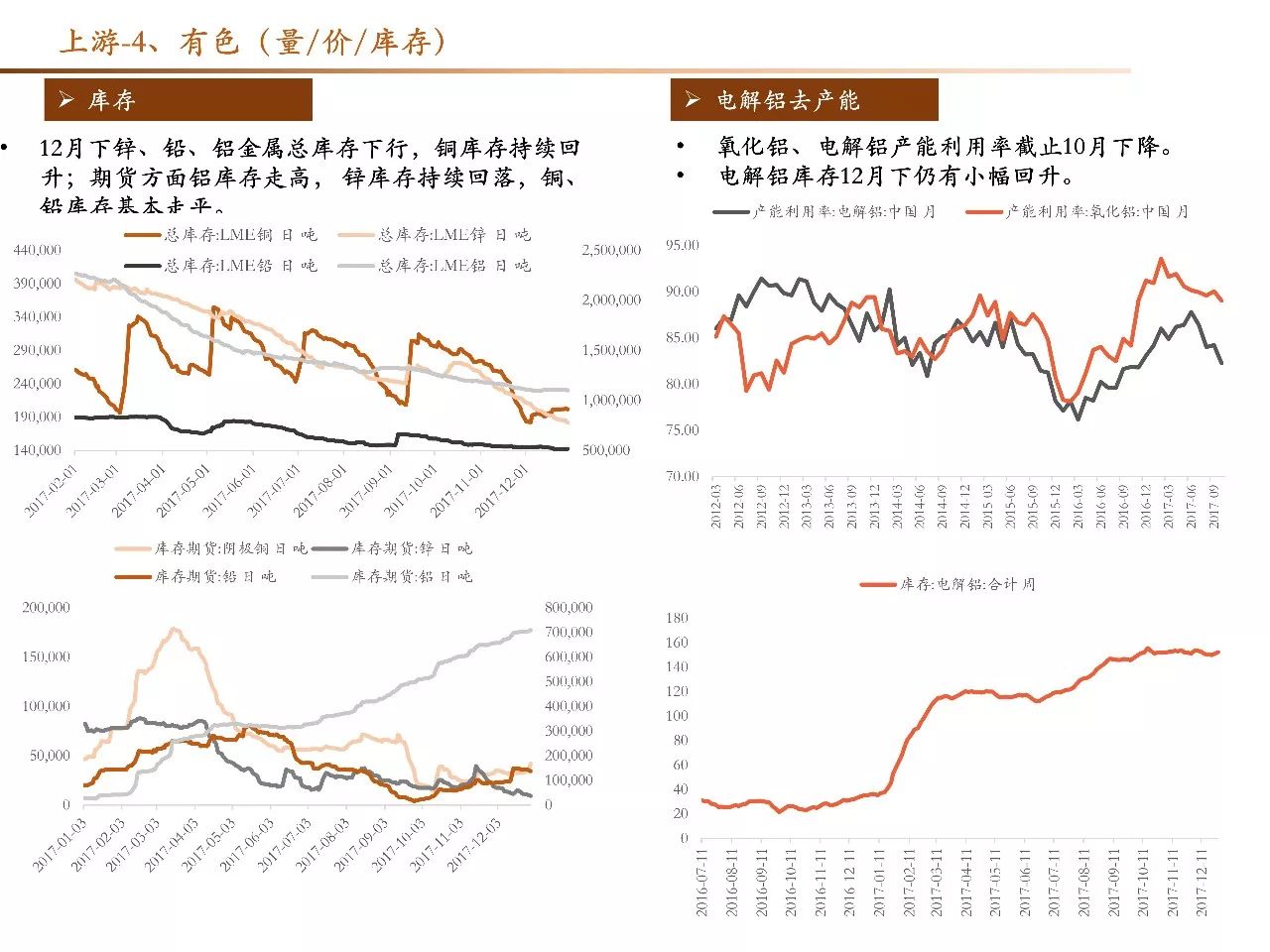

有色

方面12月下期现普涨;另外

电解铝

库存12月下半月回升1.5万吨,但仍在高位,

近期建议关注环保部对山东电解铝产能的态度。

中游制造类:

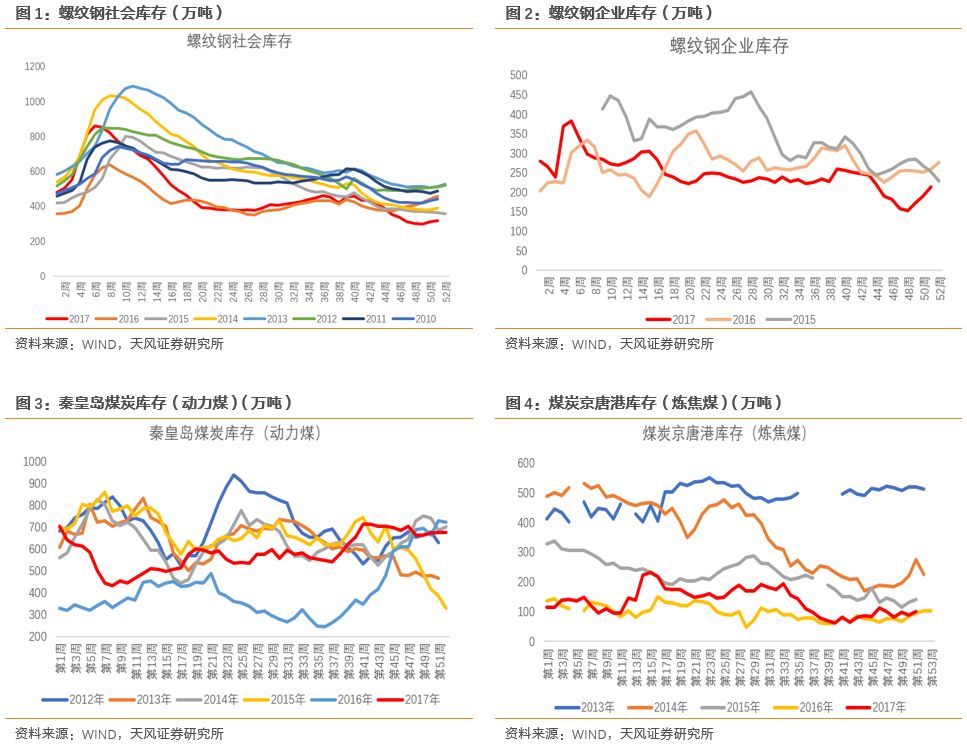

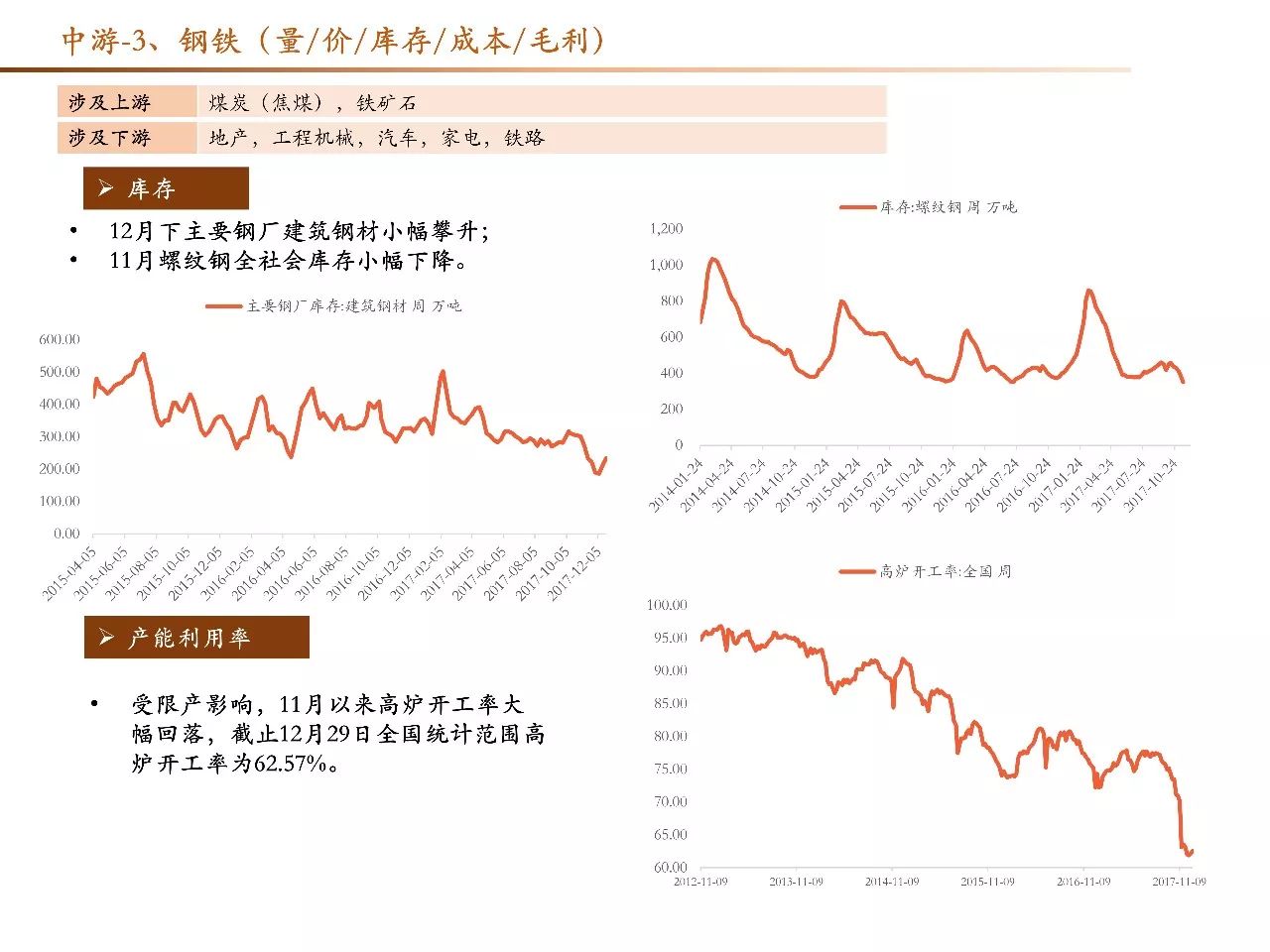

钢铁

12月下各细分产品价格走弱;粗钢产量受限产影响继续萎缩高炉开工率筑底;社会库存和企业库存继续回落,但企业库存回落速度减半;同时吨钢毛利高位。

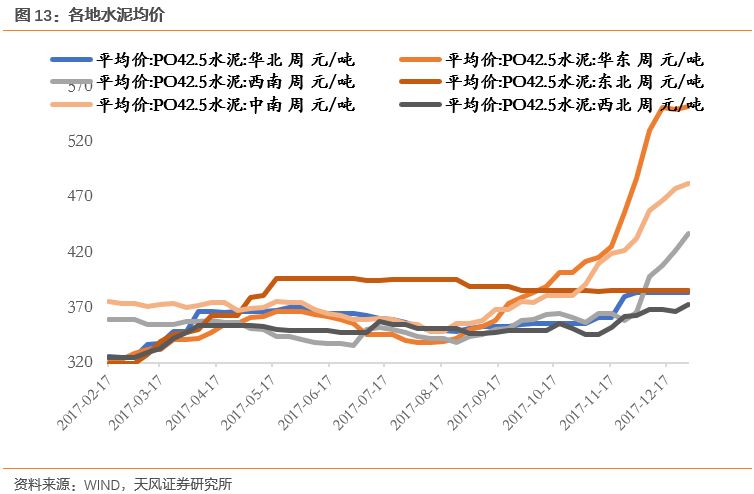

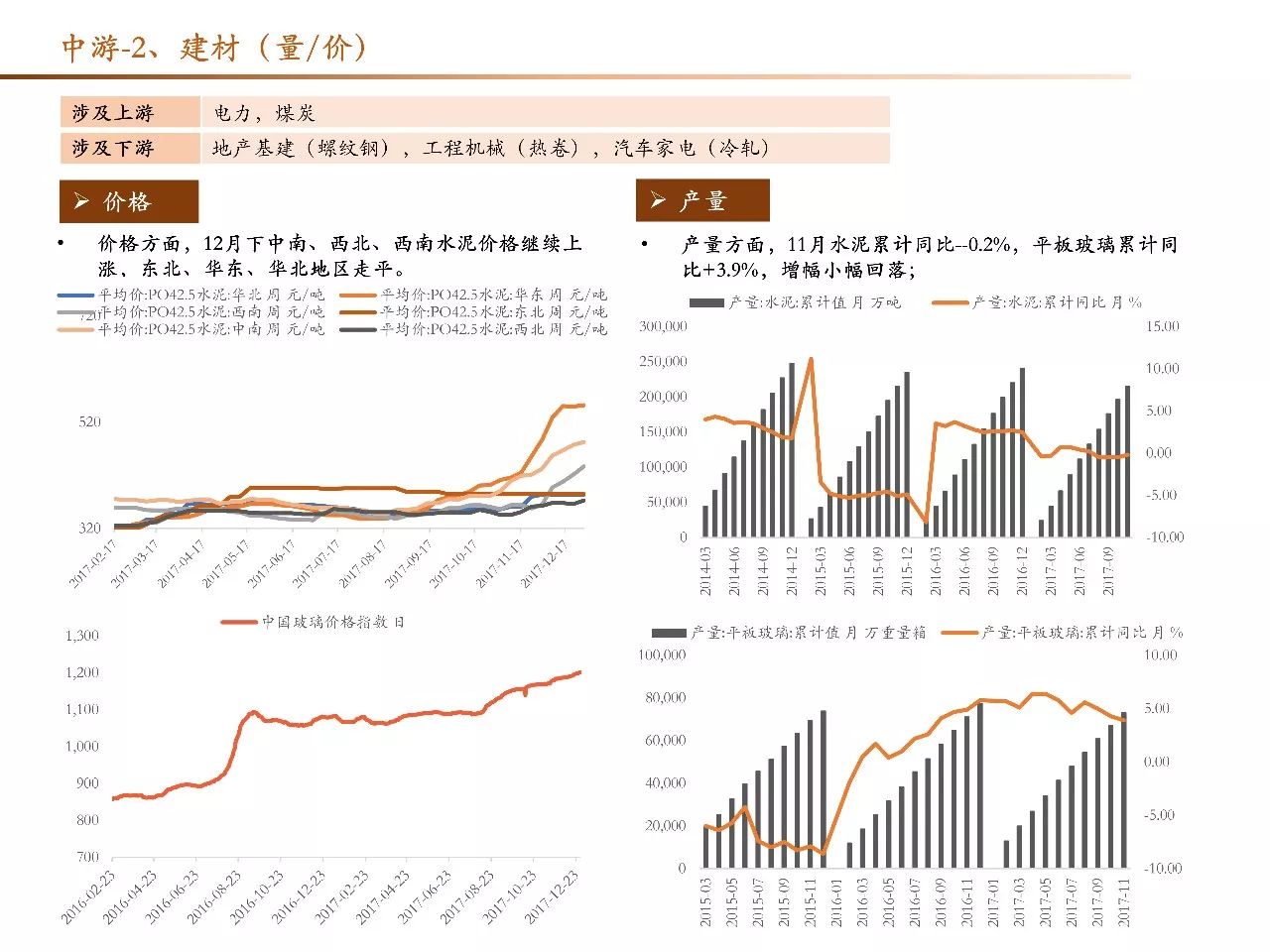

水泥

价格的区域协同优势继续体现,12月下中南、西北、西南水泥价格继续上涨(西南区涨幅最大),东北、华东、华北地区走平。

海运指数

12月下明显回落。

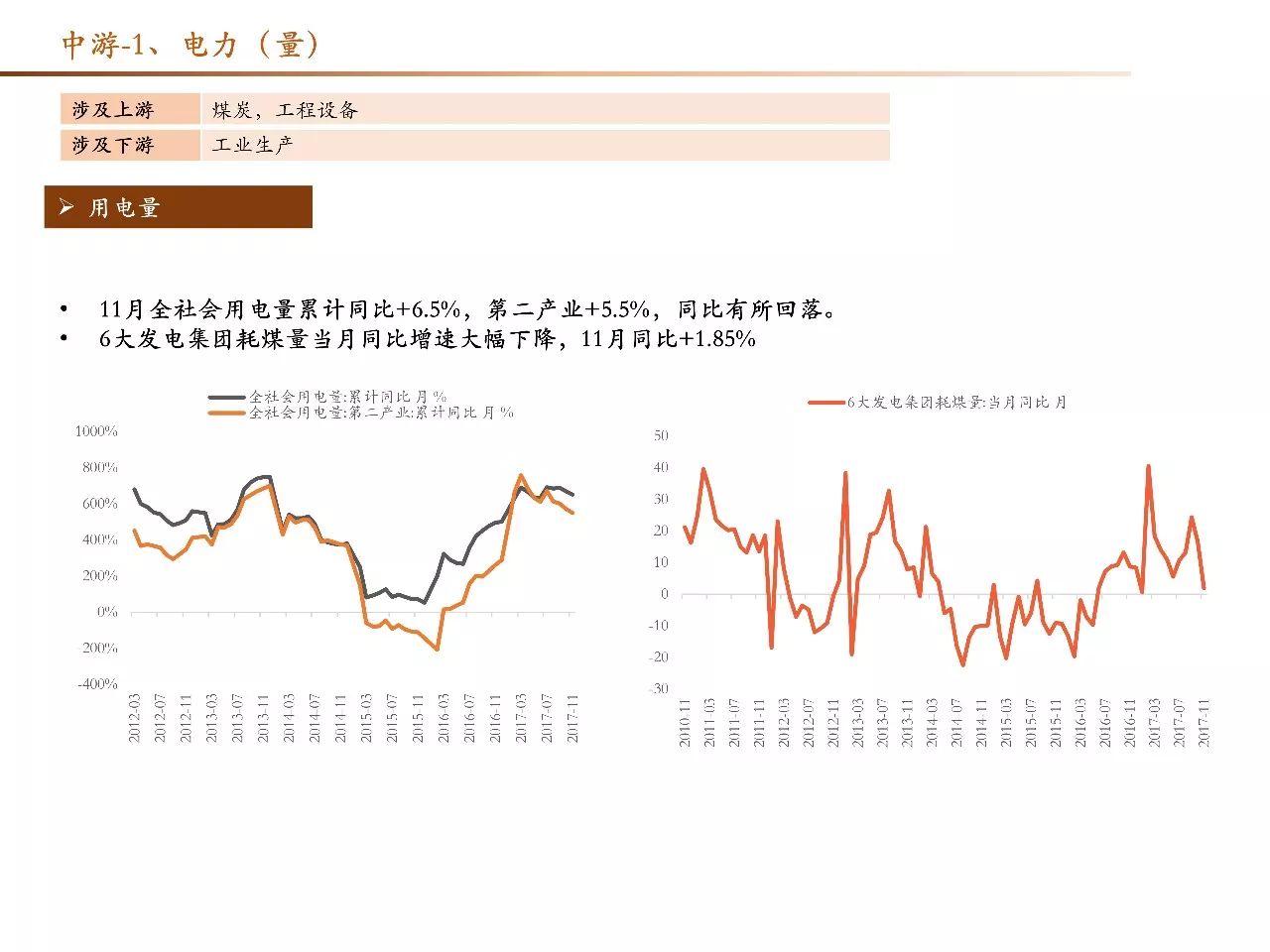

电力

方面,6大发电集团耗煤量12月下继续回暖至74.86万吨(11月上日均56.02万吨,11月下日均64.24万吨),也高于去年同期的67.23万吨。

下游消费类:

地产

销售端12月下半月一线城市继续回暖,三线回落明显;价格方面一二线企稳,三线增速继续收窄。

汽车

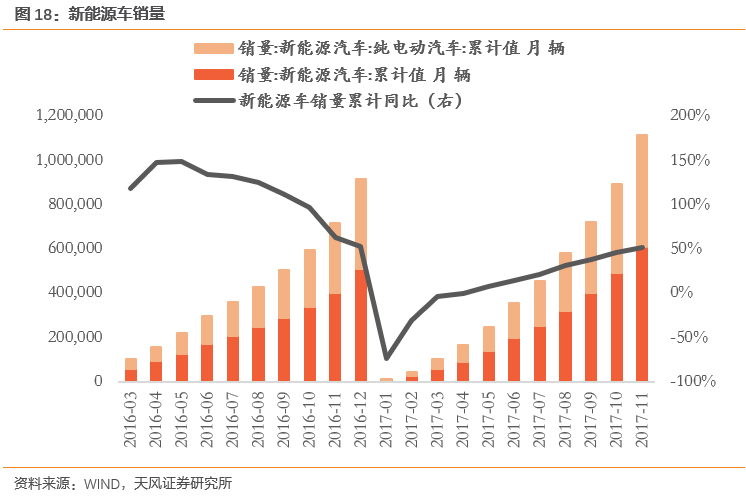

方面新能源车1-11月累计销量60.9万,同比51.5%,持续回暖。

过去半个月,受年底风险偏好影响大盘继续表现出“跌幅不深,但时间不短”的状况,直到17年最后两个交易日企稳。细分来看,周期行业普遍飘红填补上半月跌幅,有色、采掘领涨,受价格和库存等因素影响的钢铁偏弱;银行和地产“守正”,涨幅靠前。另一方面,消费行业继续坚挺,食品和家电均取得正收益。此外,上半月表现较好的TMT和军工等行业涨幅垫底。具体数字上,

过去半个月涨幅排名前5的申万一级行业分别是有色金属(4.38%)、采掘(4.37%)、食品饮料(4.01%)、房地产(2.47%)、休闲服务(2.34%);涨幅垫底的是计算机(-3.61%)、国防军工(-3.25%)、商业贸易(-2.70%)、通信(-2.65%)、传媒(-2.65%)。

从PE历史序列来看(除周期),目前估值高于12年以来中位数的一级行业有机械设备、建筑装饰、公用事业、交通运输、汽车、家用电器、

食品饮料(较明显)

、银行、非银金融、计算机、

通信(明显)

;

低于12年以来中位数的一级行业有电气设备、

国防军工(较明显)、轻工制造(明显)

、农林牧渔、纺织服装、休闲服务、商业贸易、医药生物、房地产、

电子(较明显)、传媒(明显)

。

从周期行业PB历史序列来看,目前估值高于12年以来中位数的一级行业有

钢铁(较明显)

、建筑材料;低于中位数的有采掘、有色金融、化工。

另外,过去半个月行业政策方面可以重点关注以下几项。

第一,农业方面,历来在跨年之际随着中央农村工作会议召开和一号文出台,有望颁布重要政策从而衍生交易机会。

12月29日中央农村工作会议召开,就十九大提出的乡村振兴战略做细致部署。会议提出会议目标到2020年乡村振兴取得重要进展,中央农村工作会议目标到2035年乡村振兴取得决定性进展。

第二,近期受事件驱动大有机会的通信(5G)主题。

12月21日,3GPP TSG RAN全体会议成功完成首个可商用部署的5G NR(5G 新空口)标准的制定;1月1日,全国工业和信息化工作会议透露,我国5G技术研发第二阶段试验已经完成;同时关注有望在今年落地的首个版本5G国际标准。

第三,明年及之后中长期的主线,如消费升级、制造业升级等。

过去半个月的重要事件包括:发改委办公厅印发《增强制造业核心竞争力三年行动计划(2018—2020年)》、全国商务工作会议媒体吹风会透露明年将全面启动“消费升级行动计划”等。

(本部分梳理重点行业,详细行业数据及图表见第三部分)

1

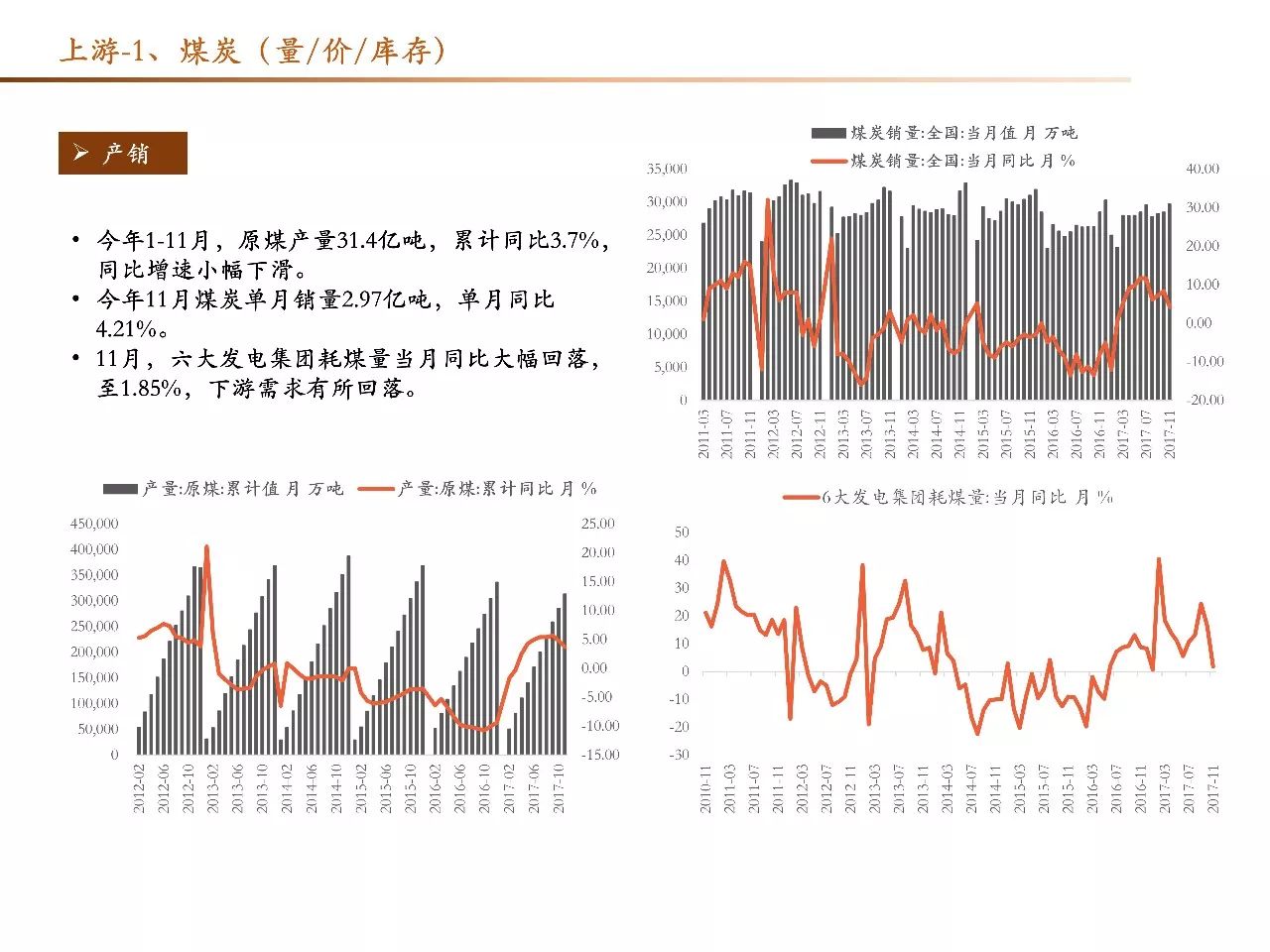

、煤炭:

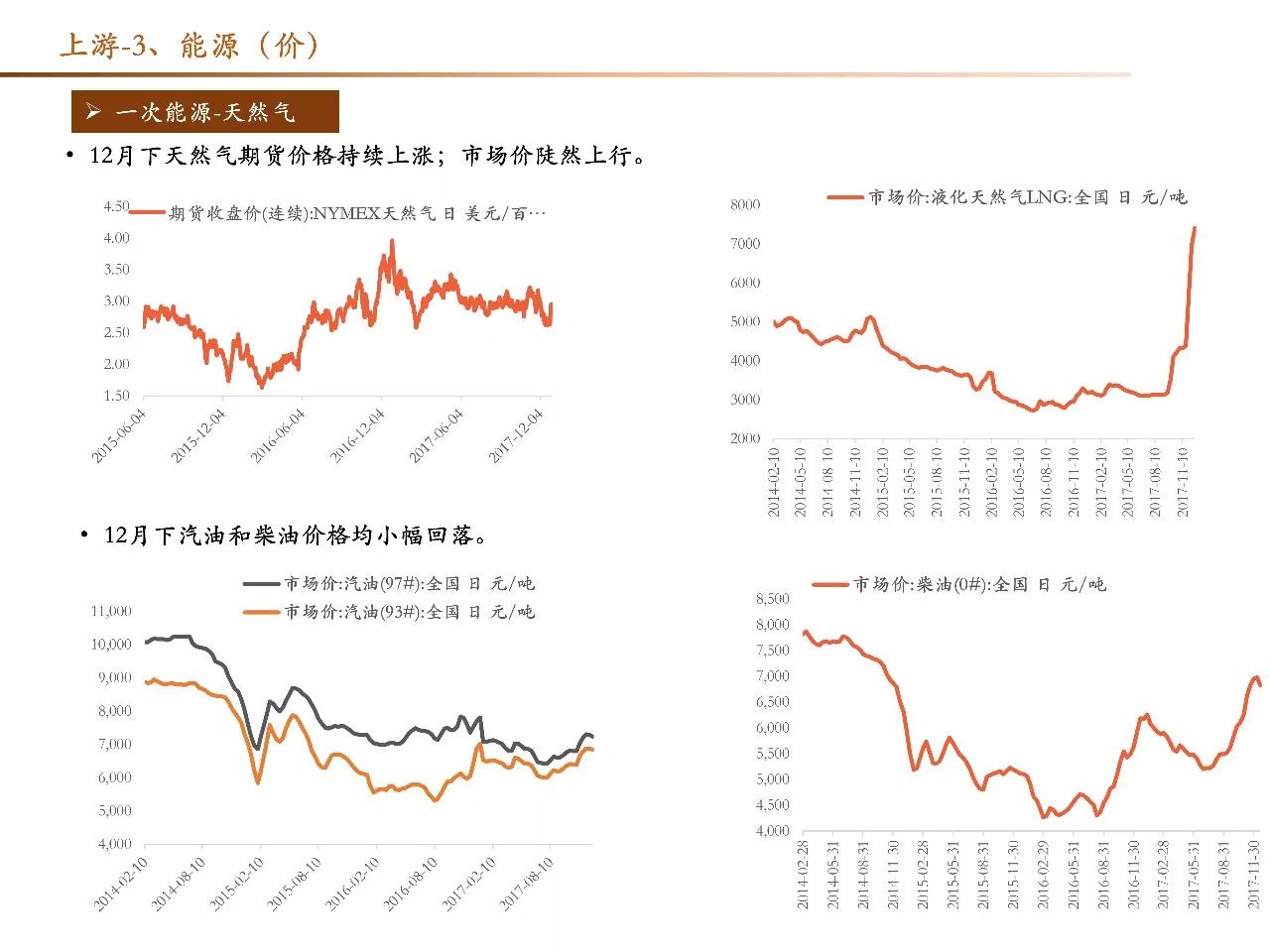

①价格方面,12月下动力煤市场价平稳,港口价有所上升,神木等产地价格走低;主要焦煤价格上涨。

②下游需求方面,焦煤条线,12月粗钢预估日均产量继续下降,上旬同比分别为-2.0%,连续三个旬度同比为负,冬季限产影响力持续。动力煤条线,6大发电集团耗煤量12月下继续回暖至74.86万吨(11月上日均56.02万吨,11月下日均64.24万吨,12月上日均67.78万吨),也高于去年同期的67.23万吨,需求保持韧性。

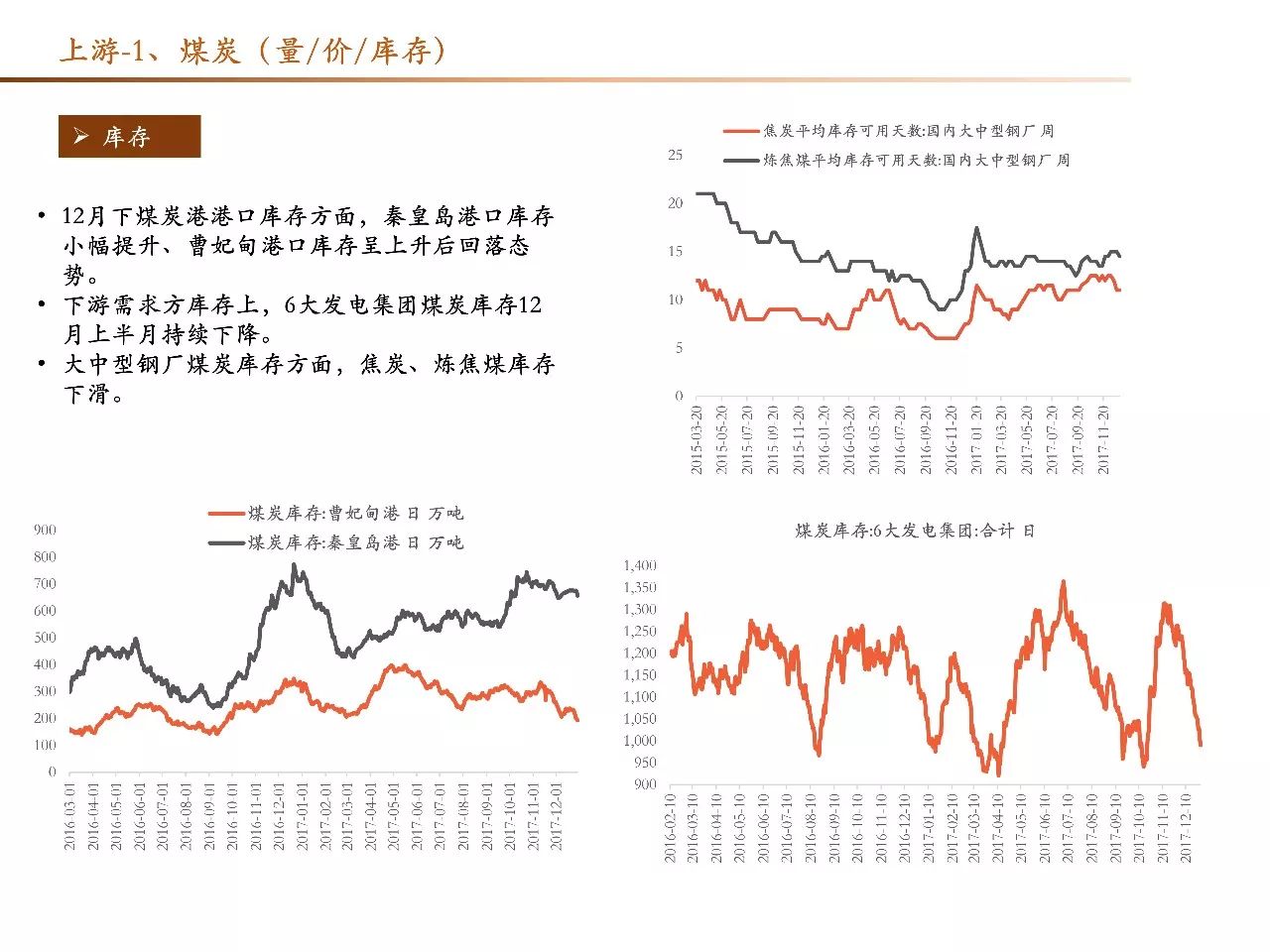

③库存方面,12月下六大电厂煤炭库存继续大幅下降,跌破1000万吨,可用天数由16天继续回落至13天。大中型钢厂焦煤平均库存可用天数维持在14.5天;焦炭平均可用天数由12.5天下降至11天。

2

、有色:

①价格方面,12月下国内期货有色全线上涨,其中铜、锌、镍、铝等涨幅明显;现货价中同样飘红。

②聚焦电解铝去产能:10月电解铝和氧化铝的产能利用率继续下降;库存方面,电解铝库存12月下仍有想小幅回升维持高位(12月28日比14日上升1.5吨)。

但今日环保部对山东电解铝限产问题发声,有望扭转限产不及预期的情况。

1

、钢铁:

①价格方面,12月下钢价走弱,其中线材、螺纹钢回落明显;热轧板卷也有小幅回落。

②高炉开工率上,WIND数据全国口径的高炉开工率在12月下筑底,截止12月29日为62.57%,较上半月略有回升。

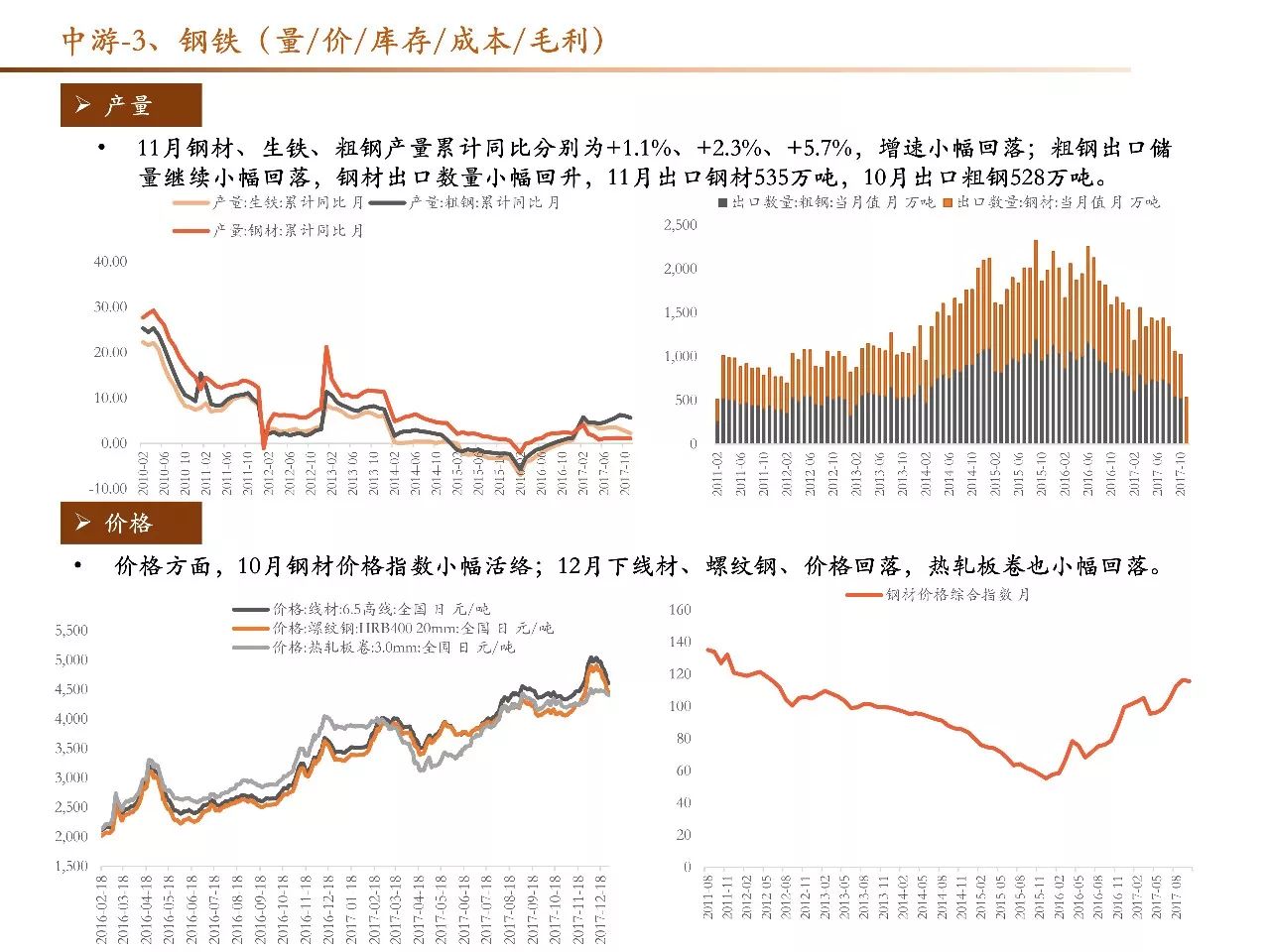

产量方面,12月以来粗钢预估日均产量继续下降,已连续3个旬度同比为负。

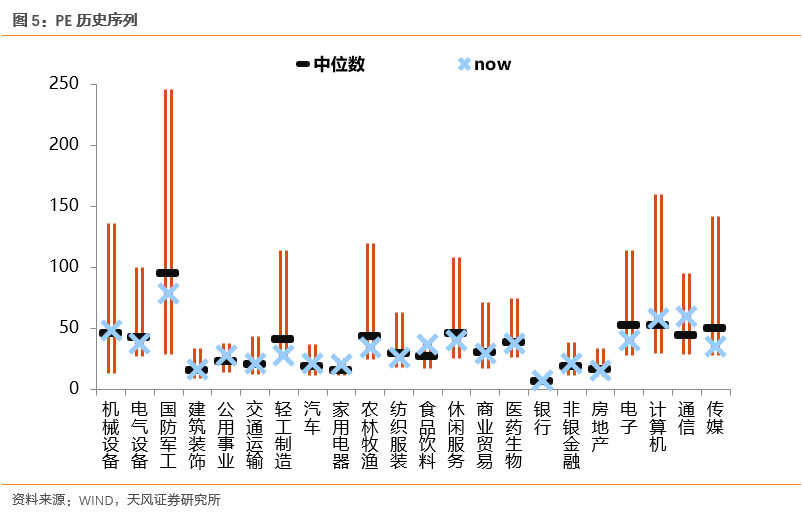

③从库存来看,一方面,螺纹钢社会库存自月中起筑底回升,但仍明显低于历年同期;另一方面,螺纹钢企业库存也在12月下半月明显回升,是近期压制钢价的原因之一。

④从成本端来看,12月下铁矿石价格有所上涨,双焦价格也保持坚挺,钢价则开始走弱,库存回升——多方因素影响近期钢铁景气度。

2

、建材:

①

价格方面,12月下中南、西北、西南水泥价格继续上涨(西南区涨幅最大),东北、华东、华北地区走平。

②产量方面,11月水泥累计同比-0.2%,平板玻璃累计同比+3.9%,增幅小幅回落。

3

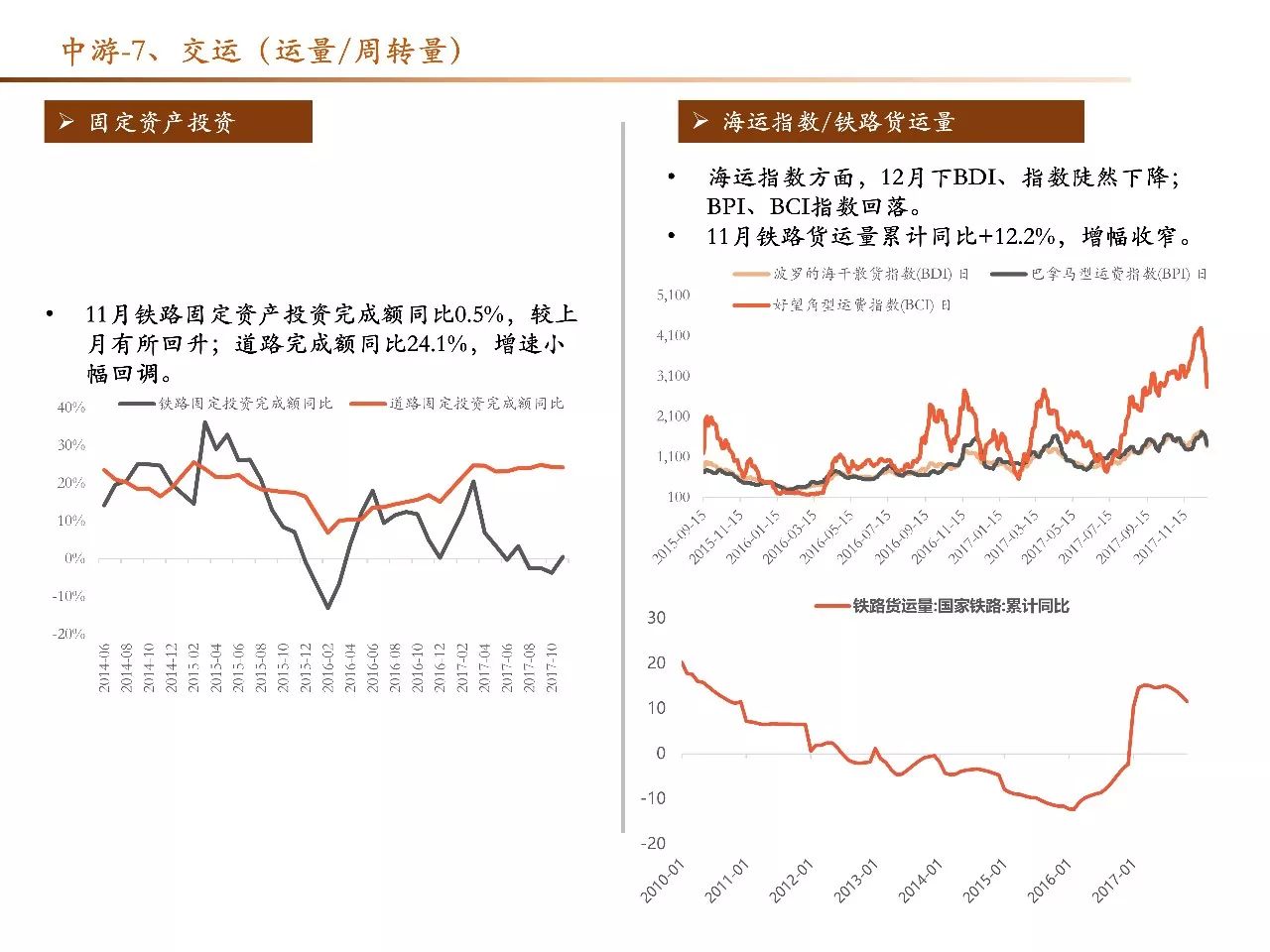

、交运:

①11月货运总量累计同比回落至10%,货物周转量增速继续回落,累计同比+6.30%。11月客运总量累计同比-2.60%降幅收窄,旅客周转量总计增速回暖,累计同比+4.8%。

②FAI方面,11月铁路固定资产投资完成额同比0.5%大幅回暖(注意两年两会给出目标一样),道路完成额同比24.1%(公路投资今年目标低于去年,则实际完成超预期),增速均小幅回调。

③

海运指数方面,12月下BDI、指数陡然下降;BPI、BCI指数回落。

4

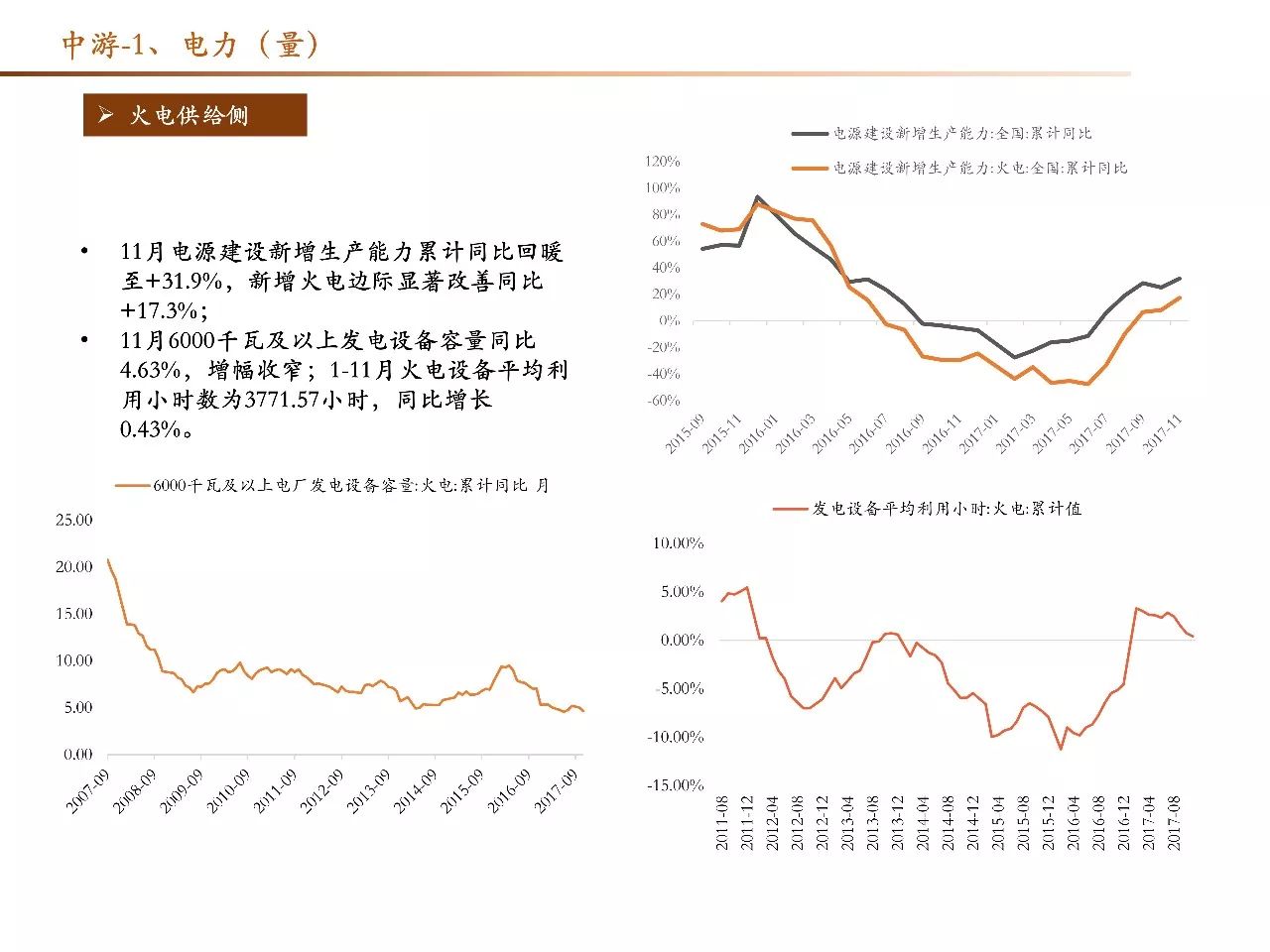

、电力:

①发电量上,6大发电集团耗煤量12月下继续回暖至74.86万吨(11月上日均56.02万吨,11月下日均64.24万吨,12月上日均67.78万吨),也高于去年同期的67.23万吨,需求保持韧性。

②11月6000千瓦及以上发电设备容量同比4.63%,增幅收窄;1-11月火电设备平均利用小时数为3771.57小时,同比增长0.43%。火电供给端增速进一步下滑。

1

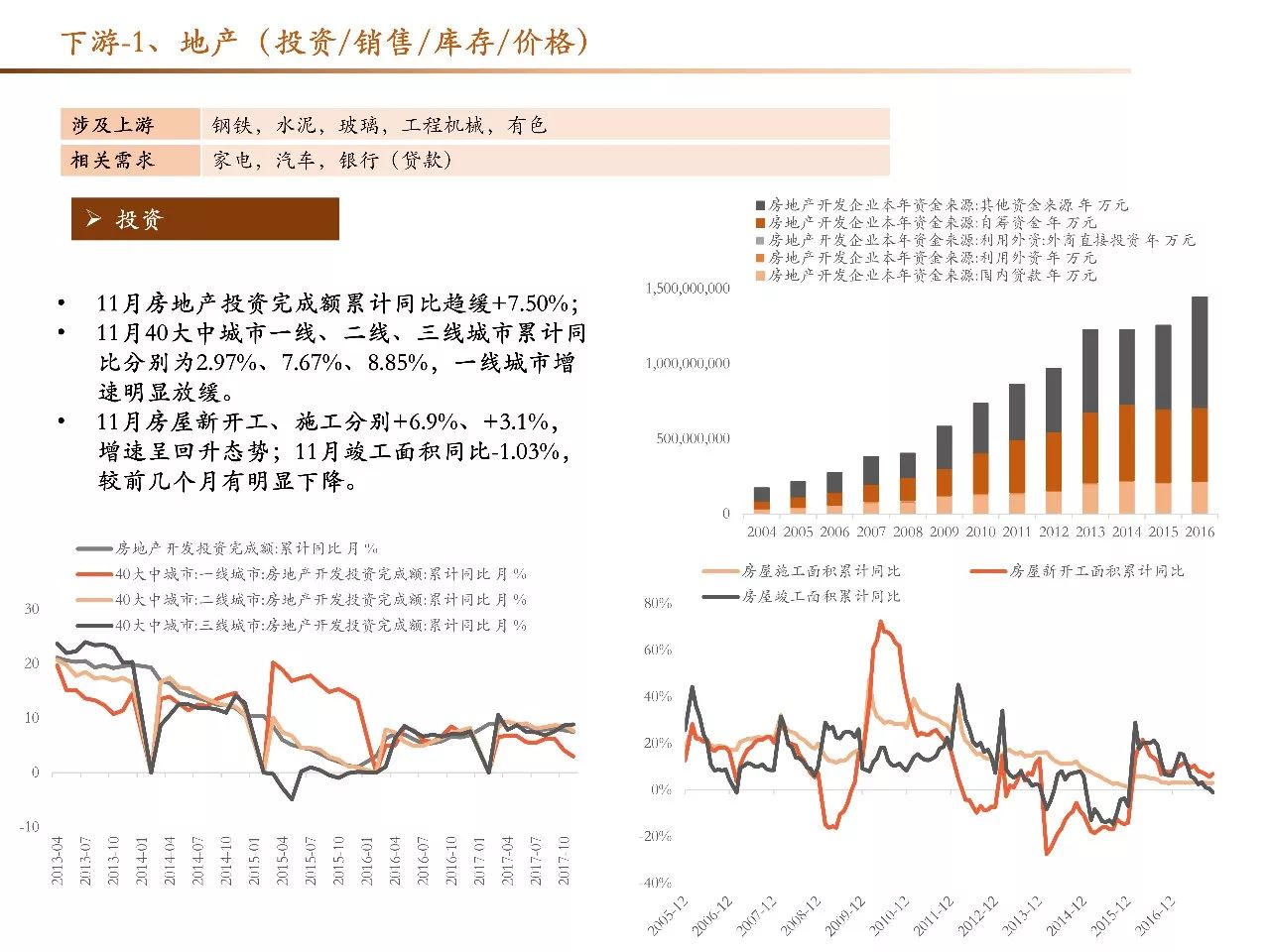

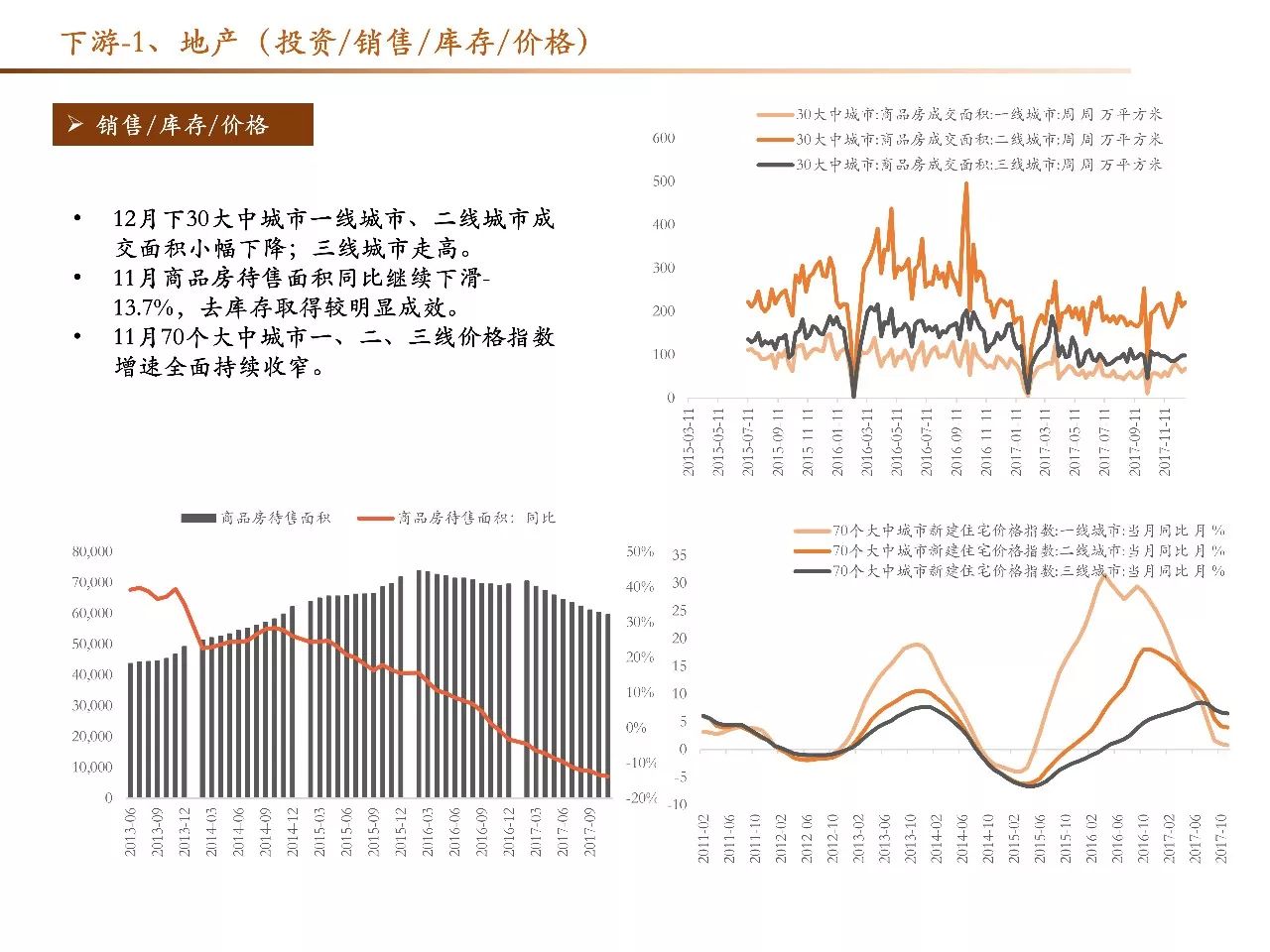

、房地产:

①销售面积上,截止12月31日,一线城市(4城)11月下、12月上、12月下销售面积YOY-25.60%、-20.30%、-17.65%;二线城市(16城)分别为YOY--10.71%,-6.64%,-13.78%;三线城市(36城)分别为YOY-34.24%、-41.19%,-40.65%——一线城市继续回暖,三线回落明显。

②房价上,11月70个大中城市里,一二线城市增速企稳,三线城市增幅继续收窄。

③库存上,11月商品房待售面积同比继续下滑(同比-13.7%)。

2

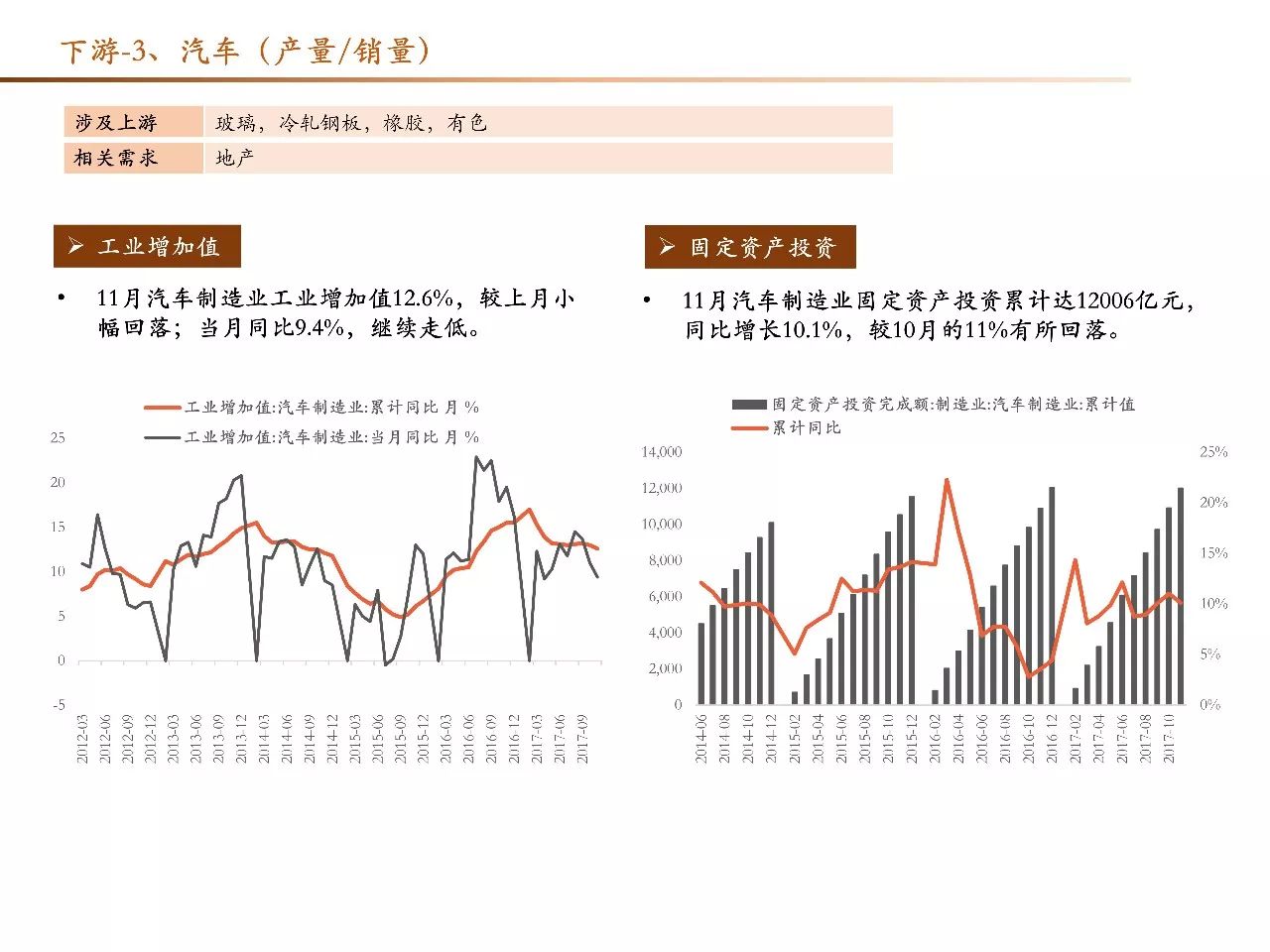

、汽车:

①销量方面,11月单月汽车产量311万,同比增长1.8%,较前月涨幅回暖。

②新能源车1-11月累计销量60.9万,其中纯电动50.4万,插电式10.5万。1-11月销量同比51.5%,今年以来持续回暖。新能源车政策目前还存在一定变数。

------------------------------------------------------------------------------------------------------------------------

PPT

PPT