继上篇时代华纳收购案之后,我们继续利用并购套利策略找机会,今天的故事是关于美国连锁药店界老二Walgreens Boots Rg(NASDAQ:WBA)和 老三Rite Aid Corporation(NYSE:RAD)“轰轰烈烈”求结合的爱情故事。

▌

一、

年化收益

28%~50%

的套利空间

这个套利股市起源于2年前,在2015年10月27号,药店连锁业界老二 WBA以每股9美金的价格对老三RAD提出收购邀约,老三的CEO参与协商价格,双方结合意愿十分强烈。

收购邀约发布之前RAD股价大概在6美金

,在双方合作意愿很强烈的前提下,邀约发布之后RAD股价当天疯涨了40%,到8.74美金。此后很长一段时间内,RAD的股价都稳定在8美金左右。下图展示了RAD股价在这场收购中的波动。

原本这两个公司的收购会与2017年1月份结束。

如果事情完美结束,那么就不会有今天这个套利机会了。

值得注意的是在17年初,

RAD的股价又从8美金跳水到了5.2美金左右

。

那么一个月多前发生了什么?

这次暴跌其实是因为虽然双方的拳拳之心溢于言表,但是监管部门却有些“棒打鸳鸯”。 WBA的销售额在行业里排老二,就店铺数量而言位居全美第一。RAD的销售额在全美排第三。老二收购老三,这样的强强联合势必会收到更为“严苛”的反垄断调查。在收购邀约发出之后,WBA和RAD被联邦贸易委员会(FTC)通知进入反垄断调查程序

FTC

最终要求卖掉1000- 1200家RAD的店铺。由于要出售店铺,WBA下调了原本给出的收购价,目标价从9美金改成了6.5-7美金,预计完成日期是2017年7月31号。

为期一年的反垄断监管风波使得原始的9美金方案无法通过,

于是很多人开始不理智抛售,RAD股价下跌。时至今日,RAD的股价又跌回了一开始的5.77美金,现在RAD的股价已经比提出邀约之前的价格还要低,因此我认为这个套利是有大的安全边际的。

除了downside有限,这个套利的upside也是非常可观的。

如果收购完成,按照RAD目前5.77美金的股价来算,未来5个月的套利空间是12%-2

1%。年华收益率是28.8%~50.4%。

为什么会存在这样一个巨大的收益率GAP呢?因为WBA最终给出的目标价还要视卖出的店铺数量决定。如果卖掉的店铺数量少于1000家,那么WBA会以7美金的价格收购。如果FTC最终要求卖掉1200家店铺,那么WBA会给出的价格就是6.5美金。如果在1000-1200家之间,具体收购价格会按照相应比重在6.5-7美金的区间内进行调整。

明确了收购目标价,完成时间和套利空间之后我们详细梳理一下这场并购。

▌

二、收购者(WAB)意愿很强烈

发出收购邀约的公司是Walgreens Boots Rg(NASDAQ:WBA)。

先来简单了解一下大财主。Walgreen Company是一家成立于1901年的家老牌连锁药店,在此后的近百年间它通过不断地并购发展壮大,有着丰富的并购史。2014年,它收购了瑞士的Alliance Boots,合并后改称为Walgreen Boots Company(NASDAQ:WBA),合并后的WBA成为美国销售额第二大的药店连锁公司,就药店数量而言位居全美第一,截至目前在美国有13200多家药店。美国很多公司我们看似陌生,但是一提到它的产品你就不陌生了,比如WBA旗下就有著名的Soap & Glory、Boots等。

被收购方是RiteAid Corporation(NYSE:RAD)。

Rite Aid成立于1962年,是美国第三大的药店连锁店,在美国31个州共有4570间店,相比之下RAD的体量比WBA小很多。

图:WBA和RAD销售额对比图

WBA

收购RAD的目的主要

在于寻求行业整合。WBA是仅次于CVS的美国第二大全国性连锁药房;Rite Aid是全美第三大连锁药房,不过规模比Walgreens和CVS要小不少。从WBA过去的发展看,它有着丰富的依靠“收购”成长壮大的历史,收购RAD在情理之中。

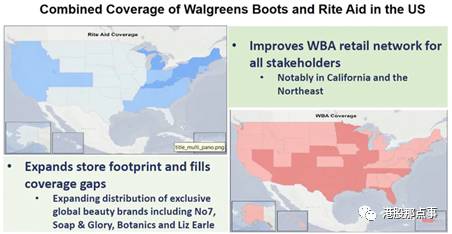

从下图可见,虽然两者的店铺分布在某些地区,比如:加州、纽约、马萨诸塞州有重合,但是总体来说在很多地方存在明显的互补趋势

,比如:佛罗里达、德州、伊利诺伊州,这些地区基本没有重合。

收购完成后对于WBA来说可以扩大版图,弥补市场空隙,增大市场份额;利用完善的分销渠道,降低生产成本,以便和CVS平分秋色。

对WBA而言,

这场收购完能带来的益处让它有足够的动力去完成收购项目,所以这也是为何在一开始WBA愿意给出9美金的价格,以50%的溢价对RAD进行收购。而RAD的CEO在收购邀约发布之前就予以配合态度,也表明了RAD有较强的心愿完成合作。

▌三、收购完成的可能性很高

收购案此前面临的主要阻碍是反垄断调查,

FTC已经给出了明确的指示:卖掉店面。

具体卖多少店铺还是要WBA和RAD,以及购买者进一步协商。2016年12月20号,WBA已经跟美国另外一家医药连锁公司Fred’s达成了交易:以9.5亿美金卖给Fred’s 865家 RAD店铺。

这样看来FTC的阻碍相对而言正在减弱,因为WBA已经找好了下家。但是,FTC也曾对Fred’s完成购买的可能性表示了担忧。

总而言之,在考虑收购案完成的可能性时,WBA的财务状况和Fred’s的购买力成为考虑核心。

1

、虽然收购价已经大打折扣,但是大财主WBA是否能募集到足够资金支持收购完成呢?

在原始的收购条件之下,WBA需要以每股9美金的价格支付,总共需要支付172亿美金。

调整完收购条件之后,以每股6.5-7美金的价格收购的话,WBA需要总共为此项收购支付140-146亿美金。

收购所需金额减少了20亿美金,对于WBA来说有益。

我们看一下2012年-2016年WBA的自由现金流状况。

2012年,WBA的自由现金流是28.8亿美金。2013年同比增长7.22%。2014年略有下降,到27.9亿美金。2015年,同比增长58.34%,到44.1亿美金。2016年同比增长48%,到65.2亿美金。

过去5年里,WBA的自由现金流状况良好,过去两年更是实现了133%的增长。

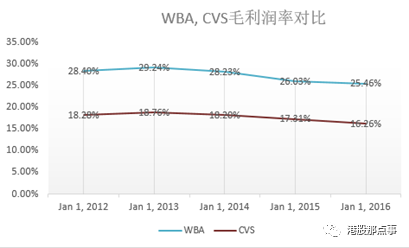

从毛利润率上来说,WBA对比业界老大CVS都具有明显优势。WBA的毛利润率在过去5年稳定在25%以上,基本上常年超过CVS10个点。

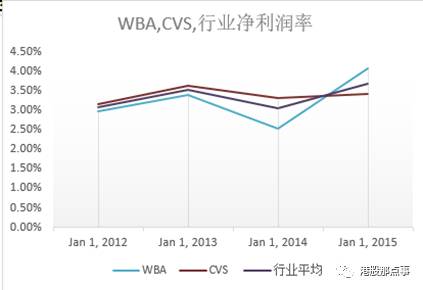

WBA的净利润率也于行业平均水平和行业老大水平相当,在过去两年里,WBA的净利润率更是在行业里达到领先水平。

在经营状况良好,拥有65亿美金自由现金流的情况下,WBA只需要通过发债券等方式即可筹得收购所需的140亿美金的资金,并且它有很强的偿债能力,WBA的资金状况对于收购案的完成是有利的。

2、

接手这865家店面的Fred’s能否支撑的起这项买卖呢?

Fred’s

在全美经营着650家门店,其中一半为连锁药店,版图如下。跟之前RAD的店面版图对比来看,两者也有很大的互补性,购买了RAD的店铺之后,Fred’s可以弥补自己在东北和西北的空缺。所以Fred’s具备购买店铺的强烈意愿。

它有实力承担9.5亿美金的费用嘛?

下面是Fred’s从2011年到2016年各个季度的自由现金流状况。从表中可见Fred’s过去几年手中的FCF不多。尤其是2016年出现大面积亏损。

但是Fred’s过去6年的平均FCF为7.19美金。那么在没有意外出现的情况下,支撑起9.5亿美金的费用对于Fred’s来说不算困难。

一个不利的消息就是Fred’s目前有17亿美金负债,并且以其所有资产作为抵押,包括房产、设备、和药品。

从Fred’s的股价来看,在接手店铺消息发布之后,Fred’s股价大涨,接手店铺后Fred’s规模变成全美第三,对于Fred’s而言这是一个利好消息,所以这里可能存在一个配对机会。

▌

四、总结