覃__汉 从业证书编号:S0880514060011潘__琦 从业证书编号:S0880120020011

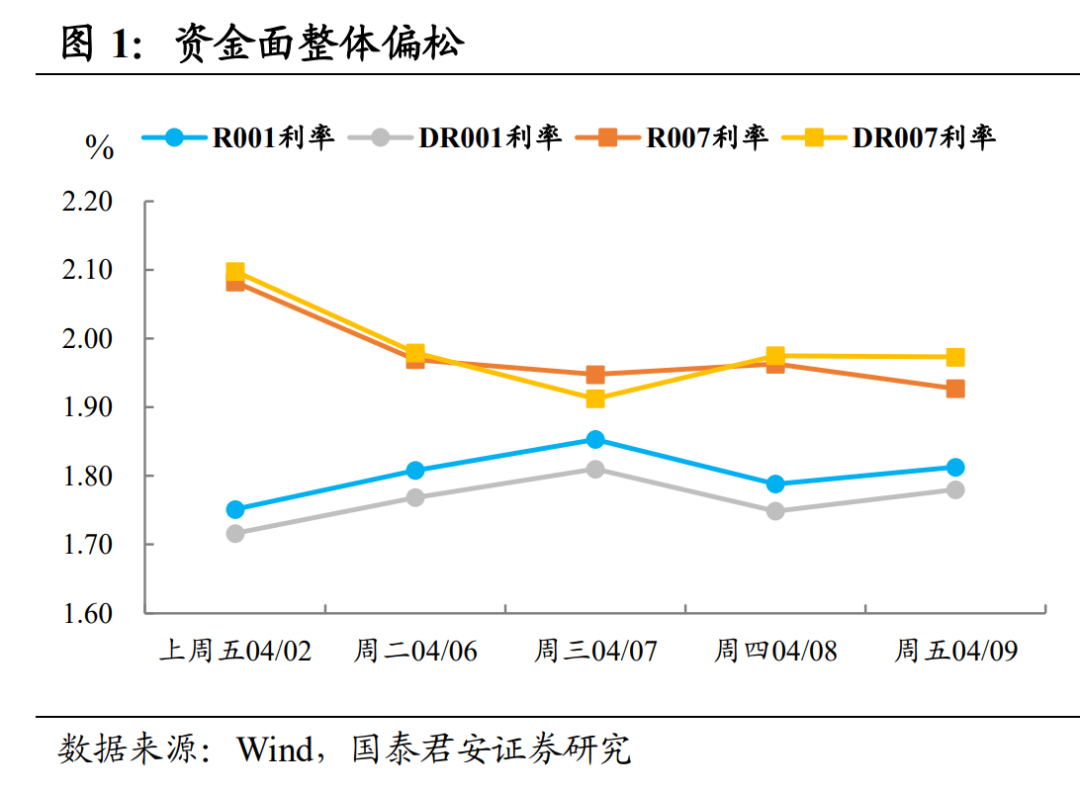

石玲玲 从业证书编号:S0880120120050央行净投放彰显定力,资金利率波动甚微。上周央行开展400亿7天逆回购操作,逆回购到期500亿元,净回笼100亿元,净投放保持定力,关注未来一周1000亿元MLF到期。资金利率平稳宽松,DR001利率和DR007利率连续保持在2%下方,1年期股份行同业存单利率小幅下行0.6bp至3.07%。

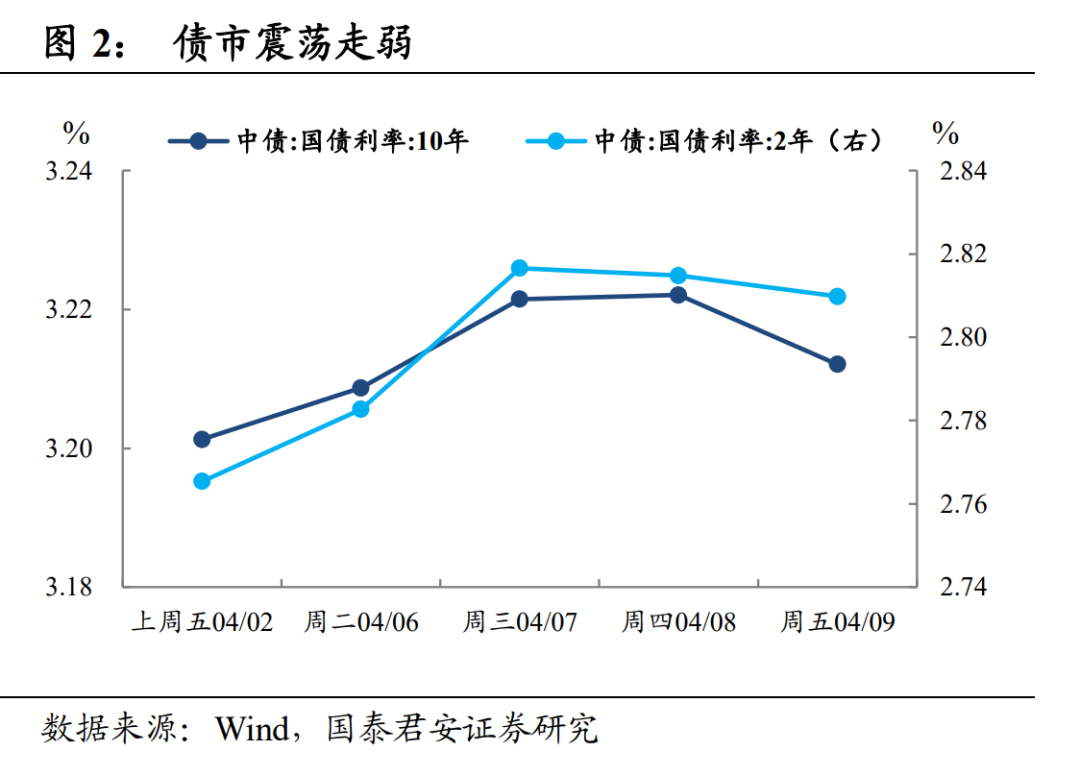

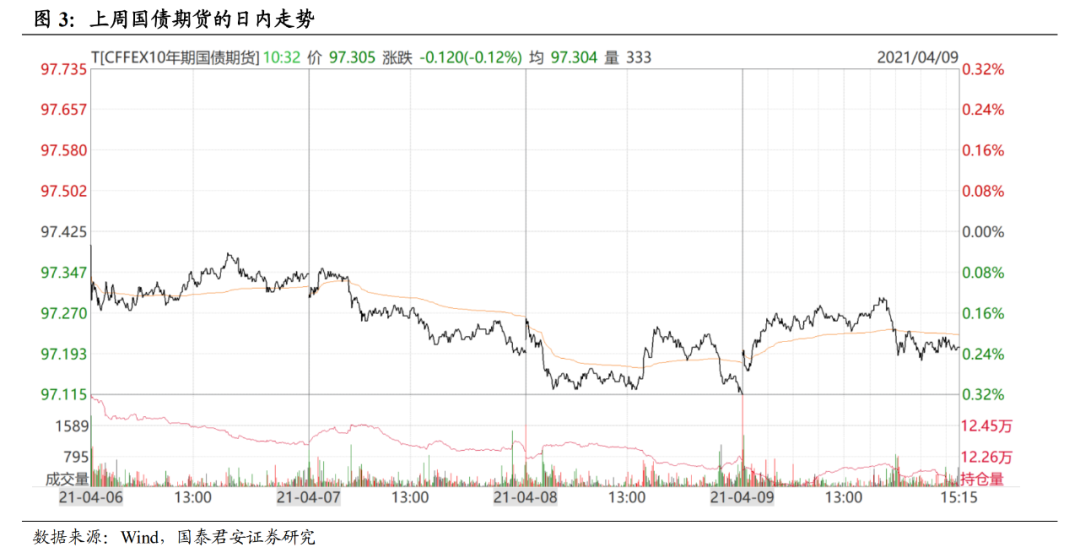

现券期货小幅下跌,国开表现强于国债。参考中债估值,2Y、5Y、10Y国债利率分别上行4bp、3bp、1bp;2Y、5Y、10Y国开债利率分别变动-1.3bp、1.2p、1.2bp,国开表现强于国债。TS、TF、T主力合约分别下跌0.06%、0.17%、0.23%。

资金宽松但隐忧仍在,债市开启谨慎模式。上周DR007利率基本盘踞在2%以下,但市场对4月利率债供给和缴税压力担忧难以忽视。在资金面整体宽松的背景下,无论是经济数据利空还是监管层偏负面表态都未引起债市波澜,即便在30年国债招标结果一般的情况下,债券表现仍偏乐观。市场等待未来一周经济金融数据和央行资金投放。

上周具体行情表现如下:

周二,经济回暖+供给压力,现券期货小幅走弱。节后首个交易日,央行实现净回笼100亿元,为近一个月来首次净回笼,但资金面保持宽松,DR007利率下行20bp至近期低点1.98%。清明消费热彰显经济向暖趋势,缴税及地方债供给压力尚未到来,国内债市保持谨慎,T主力合约小幅收跌-0.08%,银行间现券利率震荡上行1bp。

周三,隔夜回购再破四万亿,现券期货阴霾难扫。央行继续续作100亿逆回购,完全对冲到期量。市场增量信息不多,情绪主要受供给压力扰动,叠加周二银行间回购再次突破4万亿,市场担忧央行再次压制杠杆,期货现券阴霾难扫,T主力合约跌0.14%,中短端活跃现券利率上行1-3bp。

周四,资金面延续宽松,债市保持谨慎震荡走弱。资金面宽松依旧, DR007利率仍盘踞在2%下方。市场缺乏明显多空信号,地方债发行叠加4月缴税压力担忧,多头处于观察央行态度窗口期,交易投资保持谨慎,期债小幅下行,T主力合约跌0.10%,10年期国开和国债活跃券收益率波动0.5bp以内。

周五,通胀扰动有限,债市不跌反涨。3月通胀数据大幅超预期,但债券利率仅在数据公布后半小时小幅拉升。8日晚间金融委表态“关注大宗商品价格上涨”但市场毫无波澜,发改委也称“生产资料上涨是阶段性的”,市场基本认可通胀上行很难引发货币收紧。国债期货震荡上行,T主力合约收涨0.05%,银行间主要现券利率下行1-2bp。

国君固收研究 覃汉/王佳雯/潘琦/石玲玲/顾一格/刘玉

注:本订阅号不属于国泰君安证券官方发布平台,原文引用请具体参见国泰君安证券研究所固定收益团队发布的完整版报告。

免责声明

本公众订阅号(微信号:ficcquakeqin)为国泰君安证券股份有限公司研究所(以下简称“国君研究所”)固定收益团队(以下简称“国君固收研究”)依法设立、运营的官方订阅号。团队负责人覃汉具备证券投资咨询(分析师)执业资格,资格证书编号为S0880514060011。

本订阅号不是国君固收研究报告的发布平台,所载内容均来自于国君研究所已正式发布的固定收益研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见国君研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国君研究所正式发布的研究报告为准。