事件一:

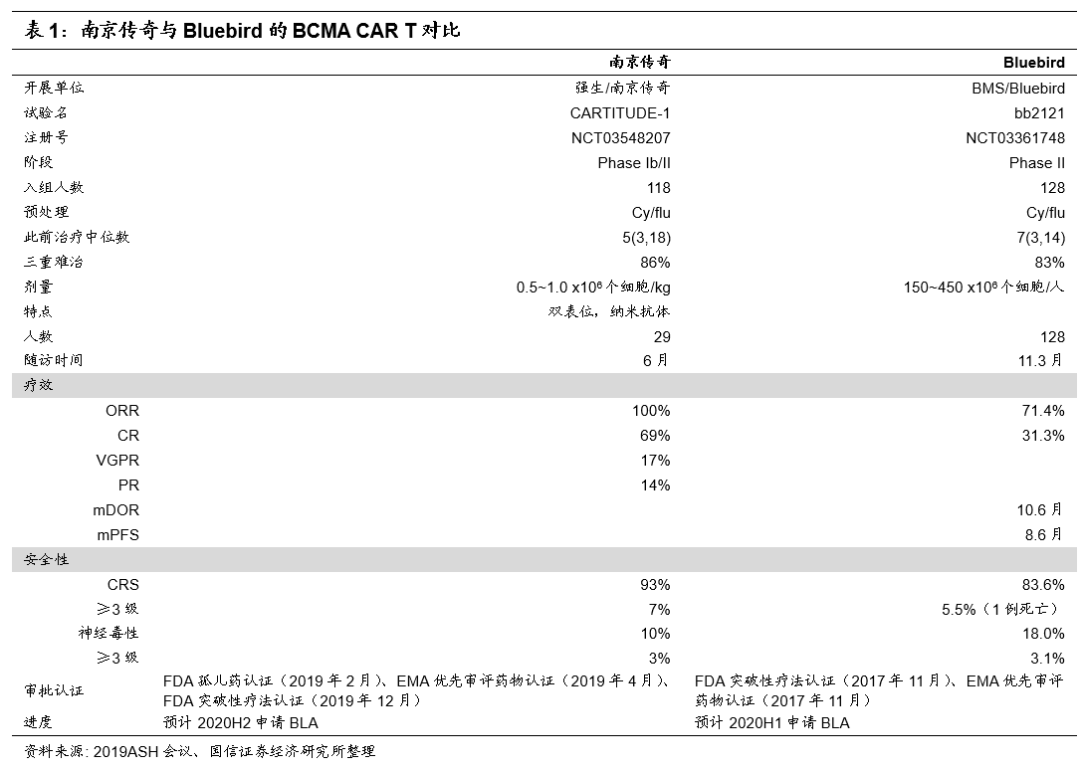

2019年12月10日公司在ASH会议上公布CARTITUDE-1结果更新至中位时间6个月(3,14),数据截止11月6日。

较11月初线上摘要的数据延长了3个月的观察期, ORR提高到100%。

人数29,既往中位治疗数5,范围在3~18,疗效达到ORR100%,其中CR69%,VGPR17%,PR14%。

中位给药剂量为0.73X10

6

CART细胞/kg。

我们在前期报告

《金斯瑞生物科技-1548.HK-动态报告:

中国传奇,走向世界——2019-11-14》

中,已经对比了ASH会议摘要中的各类BCMA靶点药物情况,总结起来,CART疗法效果优异,远高于ADC药物(GSK的靶向BCMA的ADC药物三期临床试验公布结果ORR66%、再生元I期临床试验7名患者 ORR(57%);

BMS的CC-93269的I期试验结果30名患者中的ORR为43%)或是双抗(Celegene靶向BCMA+CD3的特异性双抗临床I期试验结果ORR83.3%),并且双抗或是ADC抗体偶联药物均需要多次长期注射给药,而 CAR T细胞疗法只需要一次治疗,从长期给药的药物经济学来看,双抗的整体价格也未必有优势。

目前国内外针对BCMA靶点的CART疗法的研究有数家,但是以美国的Bluebird和中国的南京传奇进度最先。

下表中我们具体对比了这两家主要临床结果,可以看到两者在安全性方面都安全可控,在疗效方面,南京传奇6个月随访时ORR达100%,远高于Bluebird的71.4%,并且注射剂量约只有Bluebird的十分之一,这与南京传奇采用结构为独特的双表位纳米抗体有关,显示出Best-in-class的实力。

从进度来说,Bluebird略胜一筹,二期临床已经完成,预计2020年上半年将提交上市申请。

南京传奇二期入组已经迅速完成,超出我们预期,预计2020年中结果完成、2020H2提交上市申请。

由于两家均获得了突破性疗法认证,申报上市后6个月内会获得结果。

我们估计,Bluebird或将在美国率先上市,而南京传奇则作为首家中国本土企业紧跟其后。

尽管在报批和美国上市时间上南京传奇可能比Bluebird略慢半年左右,细胞免疫治疗的产业化仍有病毒质粒生产和细胞扩增等关键环节(具体请参考我们此前报告《

生物科技热点技术专题研究系列之二——细胞免疫疗法:

CAR-T开启中国创新药大幕——2018-04-04》

),我们估计南京传奇用药的低剂量会使得其细胞扩增生产环节的难度降低。

从诺华Kymriah与凯特Yescarta上市后的销售情况来看,诺华作为第一家获批的企业,销售额反而很低,产品结构及其GMP生产、多发性骨髓瘤领域的商业化经验等或将成为CAR T疗法上市后商业化的重要瓶颈。

金斯瑞传奇通过与跨国制药巨头的深度合作,获得生物制药前沿治疗领域的产业化经验,这有利于在研细胞治疗药物的未来商业化推进。

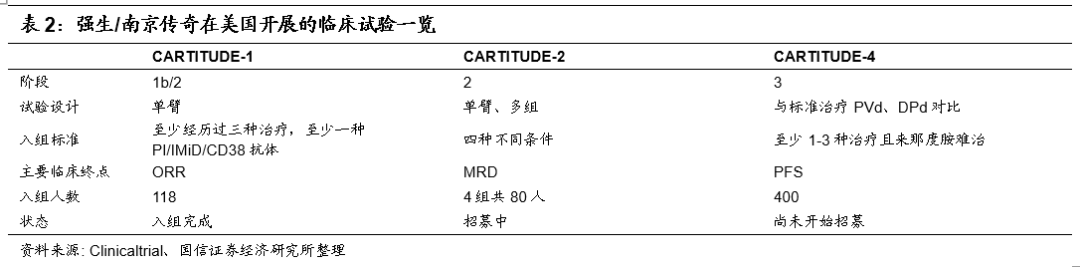

从目前进展来看,与强生的合作,快速推进了试验进展,末线疗法的临床入组进度,以及探索向前线治疗推进的临床计划速度,均快于市场此前预期和我们的预期(表2)。

强生在多发性骨髓瘤领域全面布局,在大分子、小分子、CAR T、溶瘤病毒等领域均有管线或合作,有利于推动南京传奇的细胞疗法全球产业化,并尽早将产品从末线治疗推进到二线疗法。

从美国临床试验注册情况看,南京传奇靶向

BCMA

的

CAR-T

细胞疗法

JNJ -4528

在美国有如下三项研究进行中:

1)CARTITUDE-1(NCT03548207):

末线疗法的Ib/II期注册研究,入组118人,目前已经完成入组。

要求至少接受过三种治疗,临床终点ORR。

如上所述,本次ASH会议公布了本次试验随访6个月的结果。

2)CARTITUDE-2(NCT04133636):

评价不同 MM 患者人群的 II 期多队列研究,计划入组80人,分为不同的四个队列,A组为1-3种治疗后的的疾病进展,B组为一线治疗后的早期复发,C组为PI,IMiD,DARA和抗BCMA治疗后的RRMM,D组为ASCT前线治疗后劣于CR,临床终点为MRD(观察一年以上)。

2019年11月开始招募。

3)CARTITUDE-4(NCT04181827):

在既往接受过1至3线治疗且来那度胺难治的MM患者中评价标准治疗与JNJ-4528对比的III期研究,临床终点PFS。

标准治疗指泊马度胺、硼替佐米和地塞米松(PVd)或达拉他单抗,泊马度胺和地塞米松(DPd)。

2020年4月开始招募,计划入组400人,其中1/2为对照组,实际细胞治疗200人。

如我们上篇报告分析,未来CART疗法要获取更大的市场,需要从末线治疗转向前线,CARTITUDE-2已经在探索二线治疗的可能性。

截至目前,我们没有搜索到Bluebird有更前线治疗的临床试验注册,Bluebird的bb21217是与bb2121相同的慢病毒CART设计,但在体外培养过程中添加了PI3K抑制剂,以丰富记忆T细胞,入组条件仍然是三线病人且≥ 50% BCMA表达,22位病人入组,平均接受过7种疗法,并没有向前线推进,而从结果来看ORR83.3%仍然劣于南京传奇。

本次ASH会议中也更新了中国区试验结果,ORR达到88%,mPFS分别为19.9和18个月,ORR和mPFS均优于Bluebird。

中国的II期临床计划治疗60例患者,预计在2019年内完成入组。

作为中国首个在中美两国同时推进临床试验的first-in-class创新细胞治疗药物,我们预计LCAR-B38M有望于2021年全球上市,并逐步从治疗多发性骨髓瘤的末线疗法推进至二线、甚至一线疗法。

事件二:

12月18日,金斯瑞位于镇江质粒病毒车间正式启动投产,为目前全国规模最大的质粒病毒车间,标志着金斯瑞CDMO开始具备抗体药和基因治疗、细胞治疗业务的服务能力。

本次投产使用的GMP病毒车间完全用于基因细胞产品的载体生产,具有临床I/II期样本生产能力,质粒车间和病毒车间分别拥有4条生产线,总面积约5000m2,是目前国内规模最大的质粒病毒车间,能够同时进行20多个项目的工艺开发。

在产能投入之外,金斯瑞也已经做好人才队伍建设,生物药事业部员工从年初100多人扩大至超过400人,并引进多位高端人才,超过60%的员工拥有硕士及以上学位。

2019年4月原韩国三星Bioepis高级副总裁Brian Min博士正式就任金斯瑞生物药事业部首席执行官,他先后在美国安进、韩国三星从事生物药的发现、开发、生产和注册,拥有20年生物大分子药的经验。

今年金斯瑞陆续与默克、赛默飞签署战略合作协议,在产品工艺优化服务、供应链优化服务、人员培训、质量控制体系构建等方面全面合作,进一步扩大金斯瑞的研发生产优势,高效扩充产能。

预计2021Q1,金斯瑞质粒病毒载体商业化生产中心将正式投产,届时,金斯瑞将成为全国首个拥有GCT载体商业化生产中心的CDMO,为客户提供从临床到商业化生产的一站式解决方案。

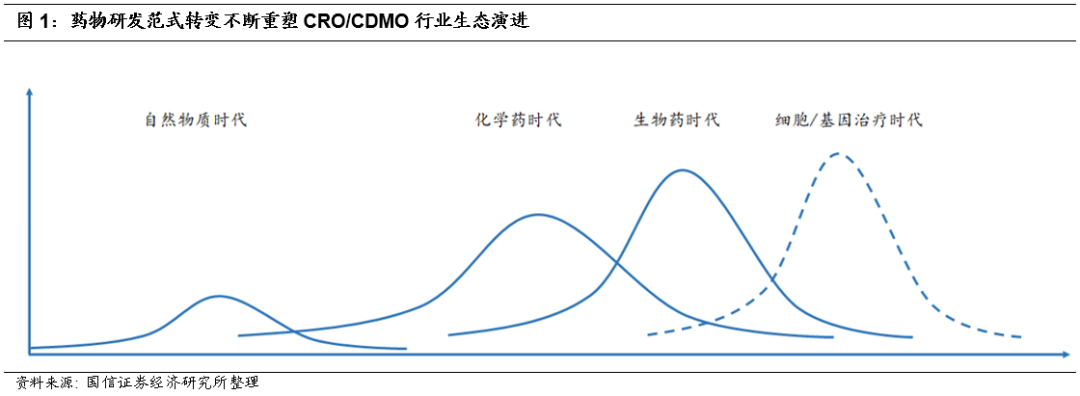

外包服务行业伴随药物研发而成长,药物研发从小分子到大分子到细胞基因治疗,决定CDMO行业未来发展方向。

药物发现从小分子向大分子再向细胞/基因治疗转变,靶向性增强,研发方向更加明确,CMO/CDMO领域从小分子CMO过渡到大分子CDMO再过渡到细胞/基因CDMO,对于生物制剂技术平台更新、生产工艺设计优化、产能供给等方面的要求逐渐提升。

细胞治疗的研发与生产过程中,CRO/CDMO企业能够发挥规模优势。

CAR-T疗法及干细胞疗法、基因疗法具有诸多不同于化药和单抗类生物药的特点:

1)细胞是CAR-T与干细胞疗法的基础,细胞的质量及数量对治疗起决定性作用;

2)在研发与生产具有特定功能的细胞过程中,需要大规模的细胞增殖,在此过程中可能发生基因及核型不稳定的情况,影响治疗效果;

3)细胞治疗与基因治疗,对于质粒、病毒载体的要求很高;

4)相比于化学制剂,细胞与生物制剂在生产、转运、传输、治疗的过程中易受多种因素影响,影响细胞活性与治疗效果。

因此在细胞治疗的研发过程中,原料药的制备、生产、试验均有着更高的技术要求,具备成熟技术与规模化生产能力的CRO/CDMO企业能够发挥重要作用。

当前国内单抗药物蓬勃发展,金斯瑞的生物药CRO/CDMO业务初具规模,目前已经有海内外合作订单

。

2019年4月,金斯瑞与美国生物技术公司REMDBiotherapeutics就多个创新型双特异性抗体新药研发达成独家战略合作;

2019年11月18日,金斯瑞与专注于开发用于免疫肿瘤和神经退行性疾病的治疗药物的韩国生物技术公司ABL Bio签署协议,双方针对两个双特异性抗体项目开发达成战略合作;

2019年12月13日,金斯瑞与康立泰药业共同宣布签署战略合作协议,双方针对康立泰药业研发的国家生物一类新药KLT-1101的生产工艺研究与落地达成战略合作,这也是金斯瑞首个CMO订单。

在基因细胞治疗方向,金斯瑞与香雪精准医疗等多家企业签订战略合作, 目前已有10多个IND在进行中。

当前全球细胞治疗热潮初起,金斯瑞的细胞治疗CRO/CDMO业务适时而生。

正如本次2019 ASH会议披露的临床数据显示,金斯瑞传奇的首个细胞治疗药物已成为全球治疗复发难治性多发性骨髓瘤的Best-in-class创新药,也成为第二家获得美国FDA“突破性疗法”认证的中国药企。

公司快速发展起大规模的细胞治疗业务的CRO/CDMO业务,填补了国内空白,相信随着全球药物研发进入细胞和基因治疗时代,相应的CRO/CDMO业务也将迎来蓬勃发展。