天风机械团队

天风机械团队

核心组合:

三一重工、浙江鼎力、恒立液压、先导智能、杰瑞股份、春风动力(联合汽车覆盖)、中环股份(联合电新覆盖)、晶盛机电、弘亚数控

重点组合:

锐科激光

、

埃斯顿、北方华创(电子覆盖)、长川科技、美亚光电、日机密封、拓斯达、徐工机械、克来机电、华测检测、汇川技术(电新覆盖)、诺力股份、威海广泰、中海油服(石化覆盖)。

关注:

亿嘉和、

快克股份、迈为股份、捷佳伟创

本周专题:

如何预判通用自动化设备行业复苏?

在本次专题中,我们主要为了解决一个问题:

找到可以判断通用自动化景气度的有效指标。

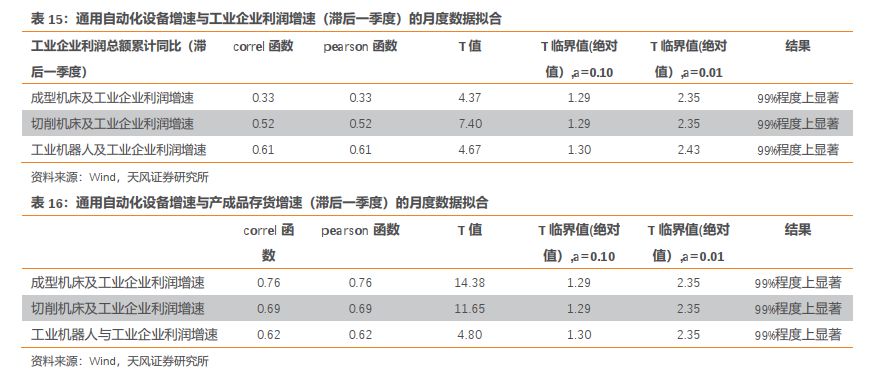

本文计算资本开支指标与预测指标之间的相关系数,并进行T检验以观察统计学上的显著性。拟合结果显示:

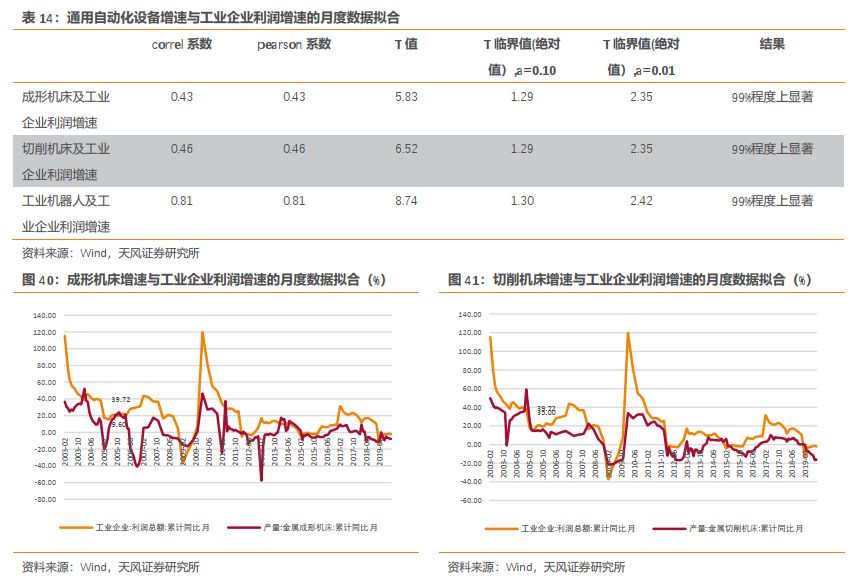

1)盈利指标是综合性指标,综合反应订单情况及库存去化,与企业资本开支意愿更相关,因而对通用自动化设备景气度判断更有帮助;2)产成品存货增速反应库存周期变化,也是相关度高的指标;3)PPI、PMI滞后一季度指标具备一定解释力,但是相关系数绝对值偏小。至于产能利用率、永康五金市场指数,由于指数本身的缺陷,我们认为并不能很好地用来判断通用自动化景气度变化。

在分析过程中,我们看到

PMI

、盈利指标、产成品存货增速具备一定前瞻性。

因此,我们建立起一套通用自动化前瞻指标体系,主要包括:1)工业企业利润总额累计同比增速;2)工业产成品存货增速;3)PMI及PPI。综合这四项指标的当前状态,我们对于通用自动化景气度的展望为:

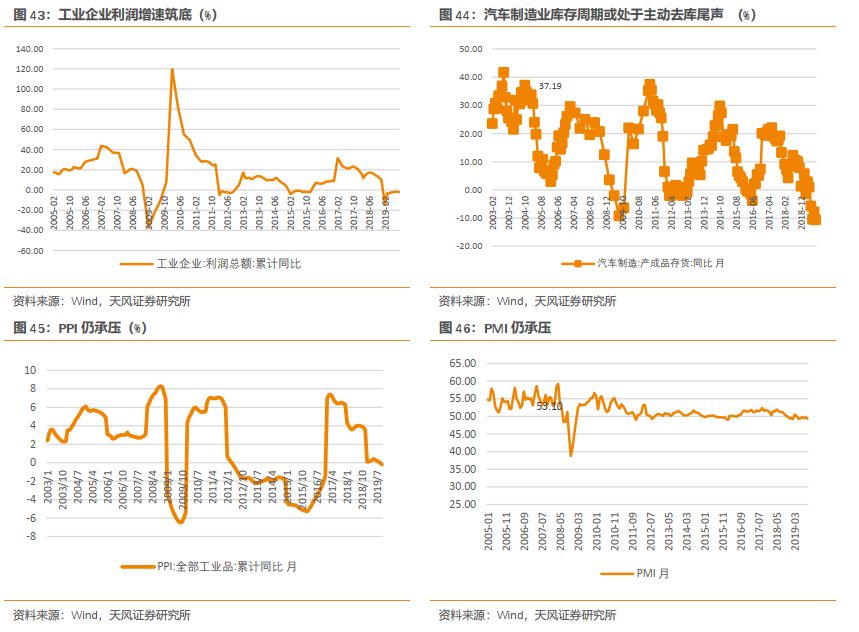

1)当前时点工业企业利润总额增速筑底,以汽车、3C为代表的工业产成品存货处于本轮库存周期的尾声,预示着通用自动化行业最差的时间或已过去;2)向上拐点当前并未出现,因为,这四项指标尚未出现根本性的回升。但这一过程,是中游通用自动化行业出清的好时点,我们需重视龙头率先走出行业低谷。3)明年如果汽车、3C补库存周期启动,我们将看到工业机器人、激光加工及机床行业增速转正。

投资建议:

从中长期角度来看,建议关注本轮工业品去库及贸易战冲击(表现为PMI海外订单指数大幅回落)中孕育出的通用自动化领先企业,包括注塑机龙头海天国际(H股)、激光器龙头锐科激光、国内工业机器人龙头埃斯顿、伊之密、拓斯达等。

重点行业跟踪

:

工程机械:

10

月挖机销量合计(含出口)

17,027

台、

YoY +11.5%

,

1-10

月累计

196,222

台、

YoY +14.4%

,再创历史新高、

自主品牌市占率持续提升。

9月叉车行业销量接近5.1万台,同比持平、扭转了连续五个月的下滑趋势,未来有望改善。按照08~18年四季度销量“翘尾”的特点,

预测

11

月挖机销量(含出口)将超过

1.8

万台,

YoY +13.4%

。塔吊行业,庞源指数显示需求旺盛、景气度仍在持续;高空作业平台领域,我们认为该领域适用于资本扩张模式,未来融资租赁的方式将加速行业投资落地,国产装备公司均将获益。

重点推荐:

三一重工、浙江鼎力、恒立液压、建设机械、中联重科、艾迪精密。

油服:

经过一年多的复苏,行业内企业利润开始恢复增长,杰瑞股份三季报业绩再次超市场预期。

“七年计划”逐步落地,装备行业订单先行,行业景气度至少将保持至

2021

年。

此次油服周期主要的驱动力来自西南等地页岩气的开发,长期来看是国家对于能源安全的诉求不断加强。重点推荐:

杰瑞股份、中海油服,杰瑞

的订单饱满,且存货充裕,随着同行的产能饱和、有进一步提高市占率的空间。

锂电设备:

宝马集团官网本周宣布,与CATL、三星SDI签订动力锂电长期合同,金额超过百亿欧元。其中:1)CATL由2018年中期宣布的40亿欧元提升至73亿欧元,合同期限为2020-2031年,折算成人民币年化约为52亿元/年。在73亿欧元订单中,宝马集团占45亿欧元,华晨宝马28亿元。与此同时,宝马宣布成为CATL德国工厂首个客户,将积极支持、参与CATL德国工厂建设;2)与此同时,宝马与三星SDI签署第五代电动传动系统供应合同,金额为29亿欧元,合同期限为2020-2031年。

国产装备中后段比较优势明显,期待欧洲订单落地。

重点推荐:先导智能,受益标的:赢合科技、诺力股份、百利科技。

光伏与半导体设备:

中环宜兴大硅片项目投产,计划投资30亿美元,有望带动硅片国产化进程加速。继续推荐中环股份和产业链上游晶盛机电。9月以来,国内长鑫存储项目投产,粤芯12寸晶圆项目投产,今年启动的晶圆厂,最快将于2020年上半年加装设备。预计将开启半导体设备投资将进入新一轮增长。SEMI预计,2020年开始的全球新晶圆厂建设投资总额将达到500亿美金,比2019年增加150亿美金。继续推荐北方华创、晶盛机电(硅片设备加速放量)、长川科技(探针台和数字测试机新产品开始出货)等。

风

险提示:

中美贸易摩擦等影响国内制造业投资情绪;

与内需相关的制造业投资景气度不佳;货币政策和财政政策调整导致基建投资大幅下滑;重点公司业绩不达预期。

1. 本周专题:

如

何预判通用自动化设备行业复苏?

1.1. 前言

在本次专题中,我们主要为了解决一个问题:

找到可以判断通用自动化景气度的有效指标。

我们构造了一个指标体系,包括:制造业PMI指数(衡量订单增速)、工业产成品存货累计同比增速(衡量库存水平)、工业企业产能利用率(衡量产能利用率)、工业企业利润增速(衡量企业盈利能力)、永康五金市场景气度指数(衡量行业整体景气度)、PPI全部工业品累计同比及永康五金市场价格指数(衡量工业品价格)。

本文计算资本开支指标与上述指标之间的相关系数,并进行T检验以观察统计学上的显著性。

拟合结果显示:1)盈利指标更综合,与企业资本开支意愿更相关,因而对通用自动化设备景气度判断更有帮助;2)产成品存货增速反应库存周期变化,也是相关度高的指标;3)PPI、PMI滞后一季度指标具备一定解释力,但是相关系数绝对值偏小。至于产能利用率、永康五金市场指数,由于指数本身的缺陷,我们认为并不能很好地用来判断通用自动化景气度变化。

在分析过程中,我们已经看到了PMI指标具备一定的前瞻性,那么盈利指标、产成品存货增速是否具备前瞻性呢?我们又取这些指标的滞后三期数据,来与资本开支指标进行拟合。结果显示,两项指标的滞后三期仍与资本开支指标显著正相关,且相关系数较大,这就意味着这些指标具备一定前瞻性。

综上所述,我们建立起一套通用自动化前瞻指标体系,主要包括:1)工业企业利润总额累计同比增速;2)工业产成品存货增速;3)PMI及PPI。

综合这四项指标的当前状态,我们对于通用自动化景气度的展望为:

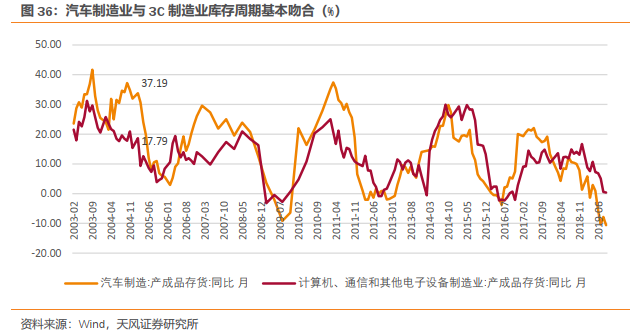

1)当前时点,工业企业利润总额增速筑底,以汽车、3C为代表的工业产成品存货处于本轮库存周期的尾声,预示着通用自动化行业最差的时间或已过去;

2)向上拐点当前并未出现,因为,这四项指标尚未出现根本性的回升。但这一过程,是中游通用自动化行业出清的好时点,我们需重视龙头率先走出行业低谷。

3)明年如果汽车、3C补库存周期启动,我们将有望看到工业机器人、激光加工设备及机床行业的增速转正。

投资建议:

从中长期角度来看,建议关注本轮工业品去库及贸易战冲击(表现为PMI海外订单指数大幅回落)中孕育出的通用自动化领先企业,包括注塑机龙头海天国际(H股)、激光器龙头锐科激光、国内工业机器人龙头埃斯顿、亚威股份、伊之密、拓斯达等。

1.2. 通用自动化

设备指标体系初筛选

1.2.1. 工业机器人、金属加工及注塑压铸机等通用自动化设备下游应用趋同

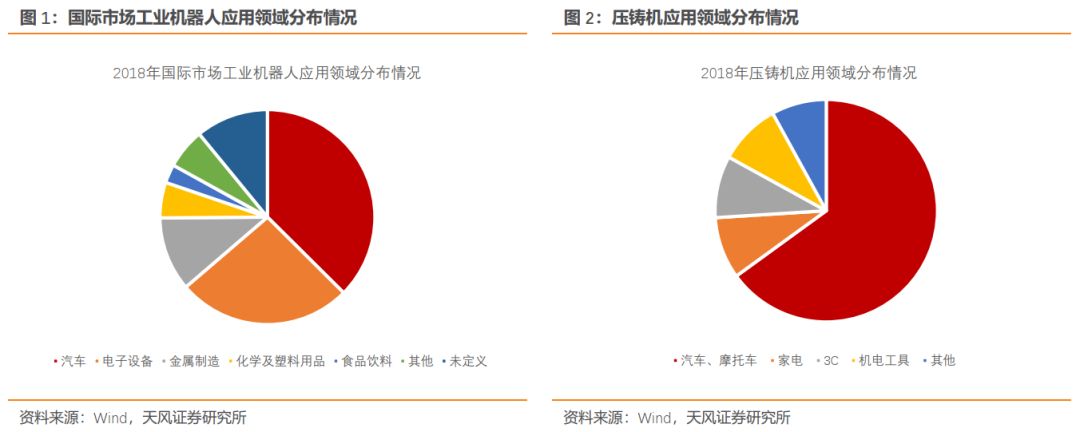

工业机器人、金属加工设备(包括激光加工机床、金属成形机床、金属切削机床等)以及注塑/压铸机等,均属于通用自动化设备范畴。

这些行业的下游基本趋同,汽车及汽车零部件、3C电子设备、家电、金属制造等占据主要份额。例如:根据IFR统计,2018年国际市场工业机器人应用主要分布在汽车(37.44%)、电子设备(26.28%)、金属制造(11.16%),三者合计占比高达74.88%,而2018年压铸机的应用分布中,汽车、电子及家电占比合计高达83%。

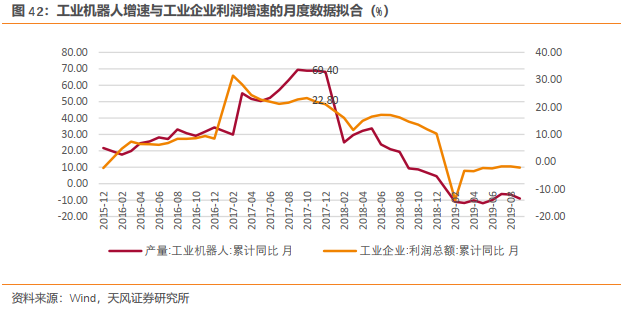

2018H1以来,通用自动化设备行业景气度持续下滑,埃斯顿、伊之密等公司股价整体表现低迷,估值逐步调整至相对底部区间。而锐科激光这样的核心供应商则在行业低谷期面临激烈价格竞争、盈利能力受到较大冲击。

需求景气度是这些行业的核心。

行业景气度下行往往伴随需求减少、设备价格下降、应收账款增多,从而导致公司三表恶化。与此同时,该阶段将导致部分小型企业由于现金流、盈利能力下滑等问题退出行业。而当行业景气度反转则伴随需求复苏、下游回款能力好转,甚至设备价格有所回升,并且龙头公司面临更好的竞争格局。

1.2.2.

预测指标体系的初步建立

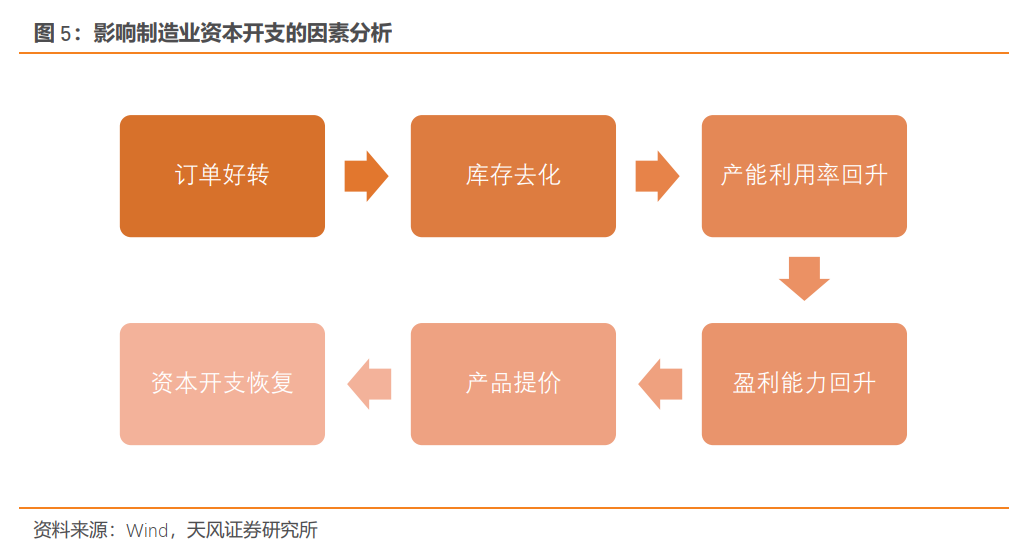

我们是否能够找到一些有效的预测指标去判断行业的复苏呢?考虑到通用自动化设备均为工业资本开支,行业扩产的逻辑可概括为:订单好转-库存去化-产能利用率回升-盈利能力回升-(产品提价)-资本开支恢复。其中,产品提价可能与供需关系及需求价格弹性有关,当供需关系较为平衡、需求价格弹性较低时,提价幅度有限。

沿这一逻辑链条,我们在每个节点选择相应的衡量指标作为前瞻性指标:

与此同时,为了衡量资本开支变化,我们选择使用三种指标:1)中国工业机器人出货量增速,该指标包括年度数据与月度数据,年度数据为IFR每年统计数据,时间跨度为2003-2018年;而月度数据则为国家统计局公布数据,时间跨度为2015年12月至今;2)激光设备销量累计同比增速,该指标为年度数据,时间跨度为2011-2018年;3)金属加工机床月度销量累计同比增速,该指标时间跨度大,引入该项指标主要是为了解决工业机器人及激光设备月度数据样本缺乏的问题。

1.2.

3.

如何寻找有效前瞻指标?

我们如何判断上述指标是否能够帮助我们有效预测通用自动化设备行业复苏情况?

本文计算资本开支指标与预测指标之间的Pearson相关系数,相关系数的计算方法为:两指标协方差与其标准差之积的比值。相关系数如为正即为两者有正向相关关系,该系数越高意味着正向关系越强烈,相关系数等于1时表明两指标具有线性相关关系。然而需要注意的是,相关系数在样本点较小时容易失真,如样本点只有2个则没有意义。

此外,第一,由于我们讨论的是相关关系而非因果关系,因而不需要考虑统计学上的内生性问题;

第二,我们还需要确定相关系数是否满足统计学上的相关,因而需要进行显著性检验,在本文中选择的是T检验。

T检验本质上检验的是我们计算出来的相关系数是否统计学意义上不等于0。

本文做两种拟合,第一是年度数据的拟合,这样可以包含机器人与激光的年度数据(激光月度数据缺失,机器人月度数据序列太短);第二是月度数据的拟合,这样样本点更多,得到的结果更加准确。

1.3. 年度指标拟合:

我们在进行年度指标拟合时,进行了以下变量之间的拟合:1)PPI与资本开支增速(即为工业机器人出货量增速与激光设备出货量增速);2)PMI与资本开支增速;3)永康五金价格/景气度指数与资本开支增速;4)制造业盈利增速与资本开支增速。

PMI可能发生滞后影响。

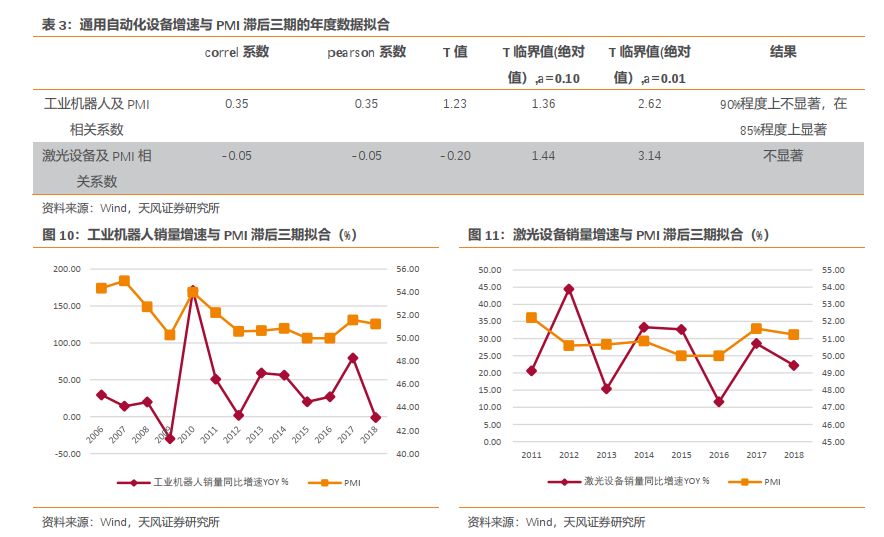

我们在计算PMI年度平均值时,每次将月份前置了3个月左右(即假设,当期的PMI与一个季度后的通用自动化设备采购相关)。结果显示,PMI与工业机器人相关系数为0.35,T值为1.23,在90%程度上不显著,在85%程度上显著;而PMI与激光设备仍不相关。这一结果说明:PMI与工业机器人可能存在一定相关性,且这种相关性是滞后的,意味着PMI的确可能是一个前瞻性的指标,但是年度数据计算结果的显著性偏弱,仍需要月度数据的验证。

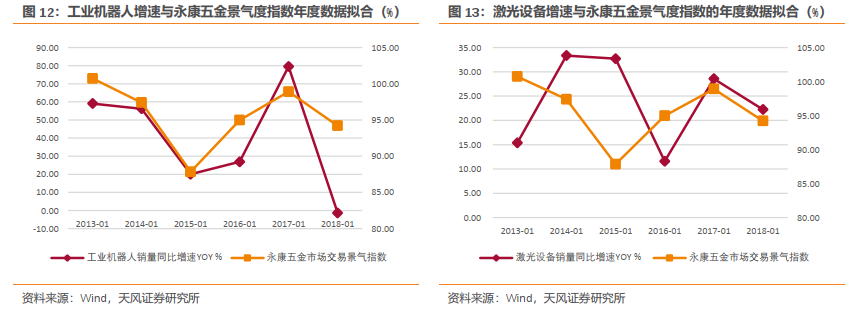

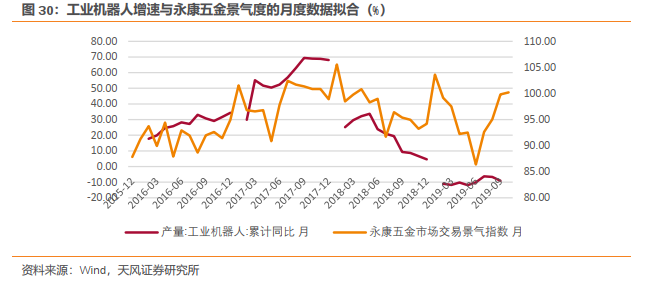

景气度指数与工业机器人相关性较强。

两者相关系数值为0.71,T值为1.53,结果为90%程度上显著。和上述指标一样,景气度指数与激光设备销量不存在显著关系。

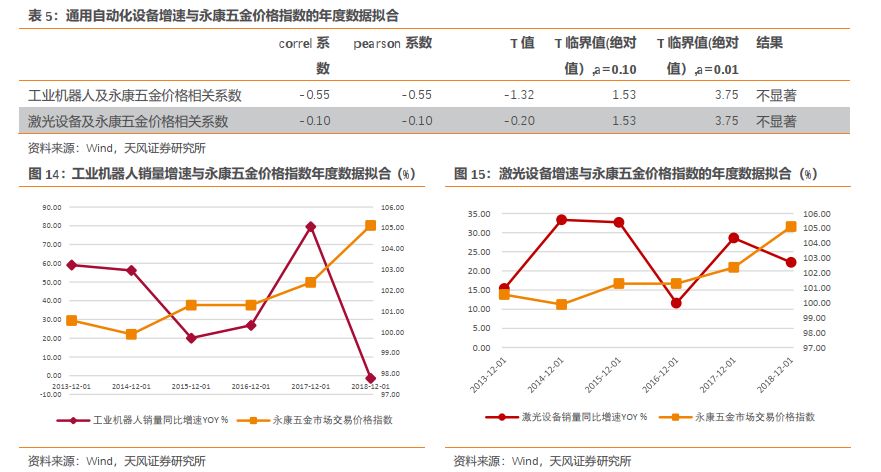

价格指数与通用自动化设备不相关。

其与工业机器人相关系数为-0.55,T值绝对值小于临界值,其与激光设备相关系数为-0.10,T值绝对值仅为-0.20。

为何不相关?我们认为可能的原因是该项指标与原材料成本相关度较高。因为永康市场主要经营的是五金产品,而五金产品成本构成中原材料占比高,且基本上为钢铁、铝等原材料。我们发现,永康五金市场价格指数受钢材价格扰动较大,而钢材价格又受供给端影响、未必能够充分反映宏观经济变化情况。

综上所述,我们在年度数据的拟合中发现:

1)按照与工业机器人销量同比增速相关度强弱来说,工业企业利润总额累计同比增速>永康五金市场景气度指数>PPI>PMI滞后一季度数据;2)PMI当期指标与永康五金市场价格指数两项指标与资本开支增速不相关;3)所有指标均与激光设备出货量同比增速不相关。

据此,我们给出初步猜想:1)盈利指标更综合,与企业资本开支意愿更相关,因而对通用自动化设备景气度判断更有帮助;2)PMI可能具有一定前瞻性,但是由于数据量少,PMI滞后指标与工业机器人销量增速仅呈现85%程度的显著性,并不明确,因而需要月度数据进一步验证;3)价格指数,无论是PPI还是永康五金市场价格指数,均存在不显著或者相关系数偏低的问题,这可能是由于价格指数还受到原材料价格变化的影响。

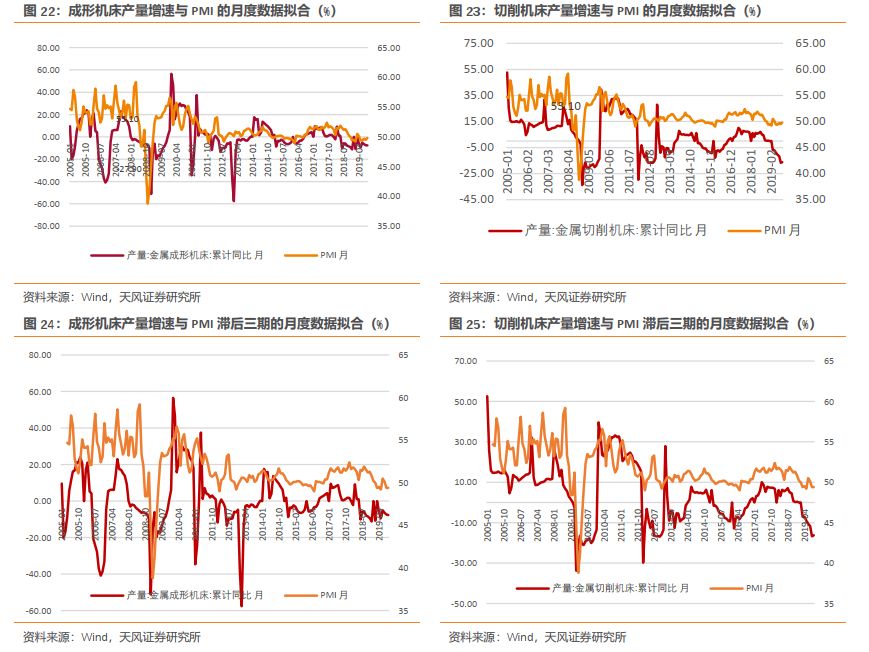

1.4. 月度指标拟合

我们在进行月度指标拟合时,进行了以下变量之间的拟合:1)PPI与资本开支增速(即为工业机器人出货量增速与金属成形/切削机床出货量增速);2)PMI与资本开支增速;3)永康五金价格/景气度指数与资本开支增速;4)制造业盈利增速与资本开支增速;5)产成品存货增速与资本开支增速;6)工业企业产能利用率与资本开支增速。

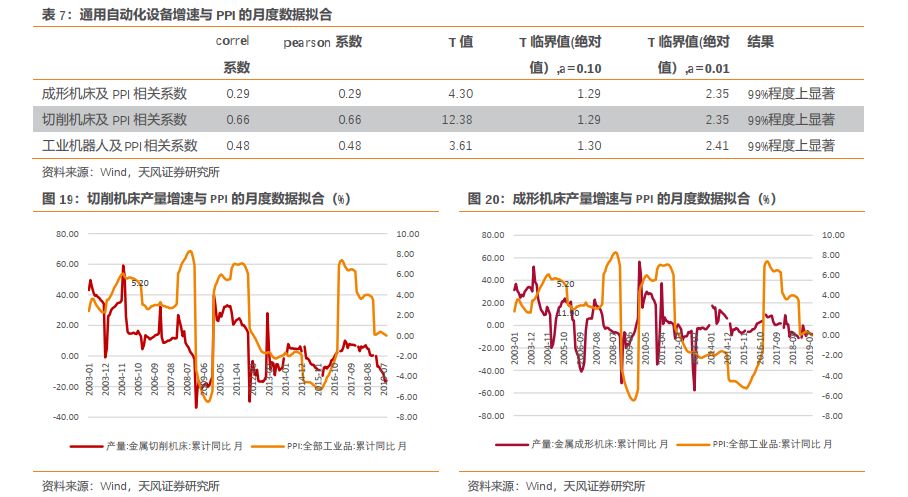

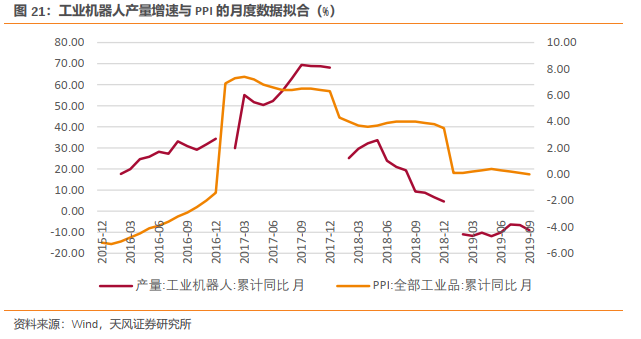

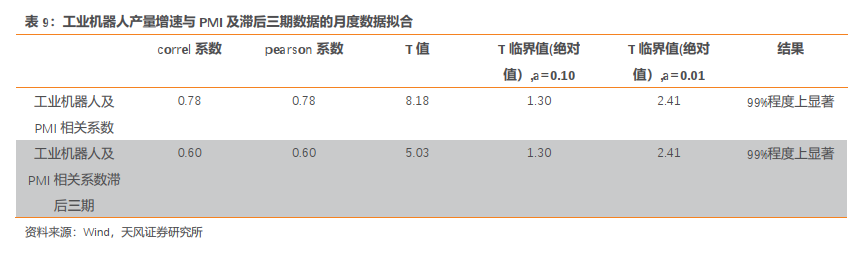

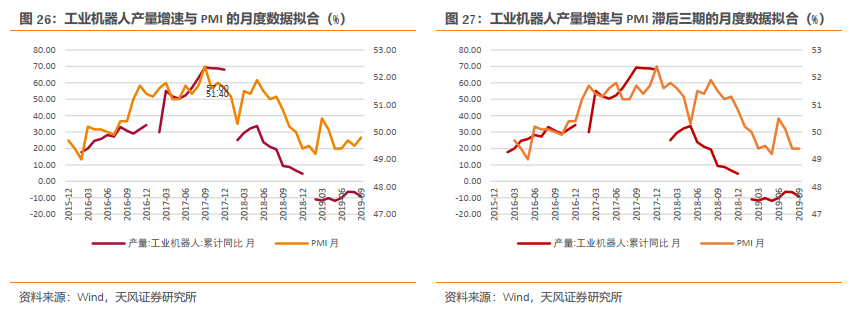

PMI与工业机器人的月度数据拟合结果同样较好。

PMI当期与工业机器人销量同比增速的相关系数值为0.78,而滞后三期的PMI与切削机床销量同比增速的相关系数为0.60,均为99%程度上的正显著相关。

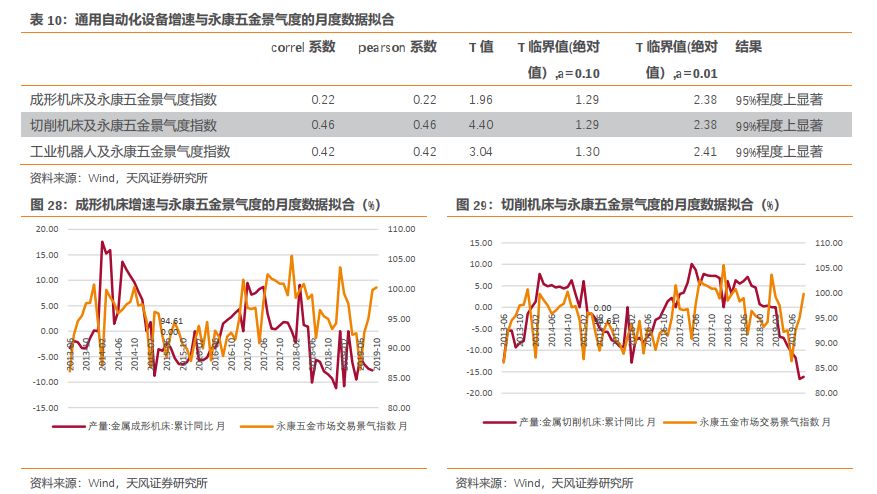

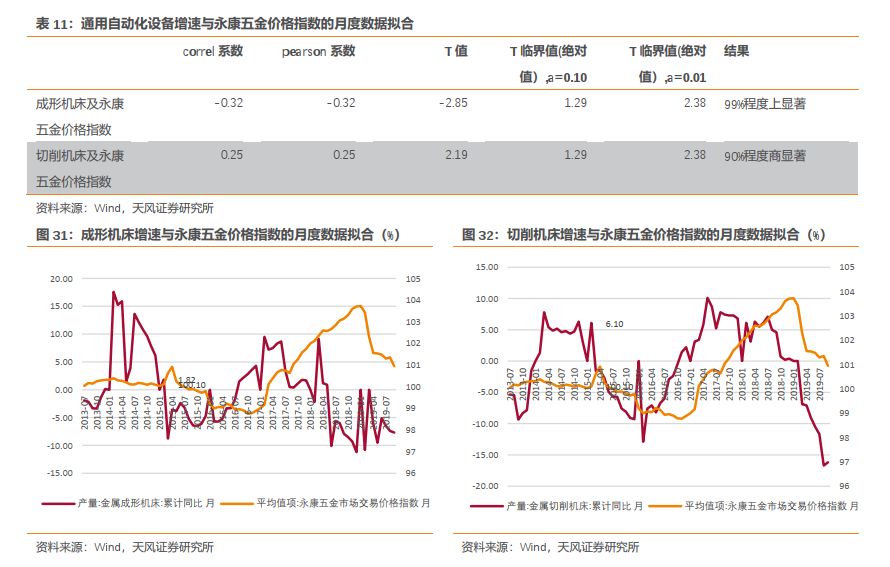

而永康五金市场价格指数拟合结果不稳定。

根据计算,价格指数与成形机床产量增速相关系数为负,而与切削机床产量增速为正,且均为显著结果,这我们就难以判断该指标是否具备解释力。如果我们看图31,发现2018年价格指数与金属成形机床产量增速的背离较为严重,价格指数在2018年持续上行,但成形机床产量从2018年中期就开始大幅回落,这可能还是由于价格指数中包含了原材料价格的扰动。

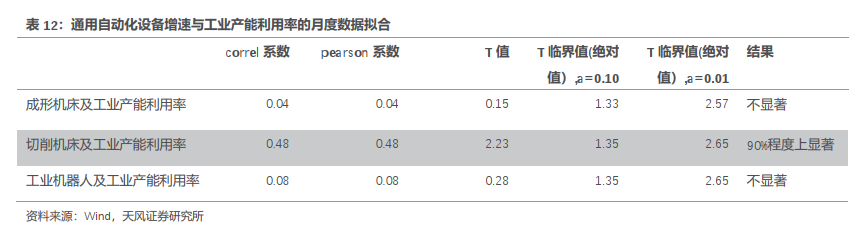

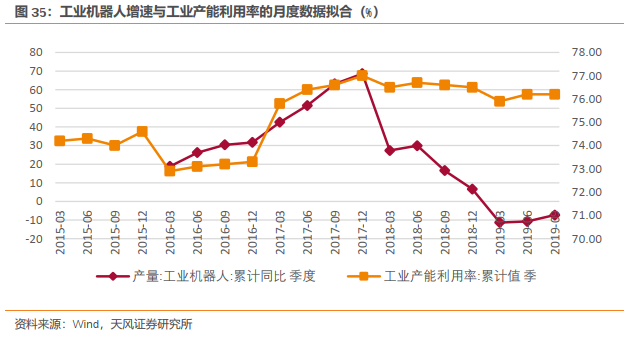

拟合结果并不理想,工业产能利用率与成形机床产量增速和工业机器人销量增速的相关系数很小,且结果并不显著。

从图33-图35来看,从2017年中开始,工业产能利用率一直维持相对高位,而制造业资本开支从2018年上半年开始就逐步趋弱。

这可能是由于2017年以来我国实行严格的供给侧改革、环保政策趋严,导致很多制造业子行业的产能端持续收缩、产能利用率回升并维持在健康水平,从而该指标不能灵敏反应需求端的真实变化。

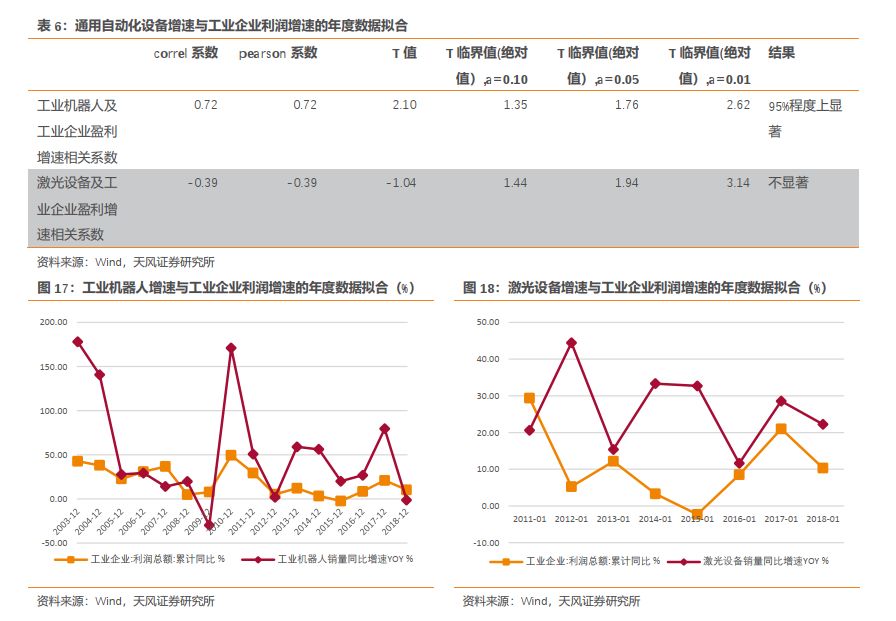

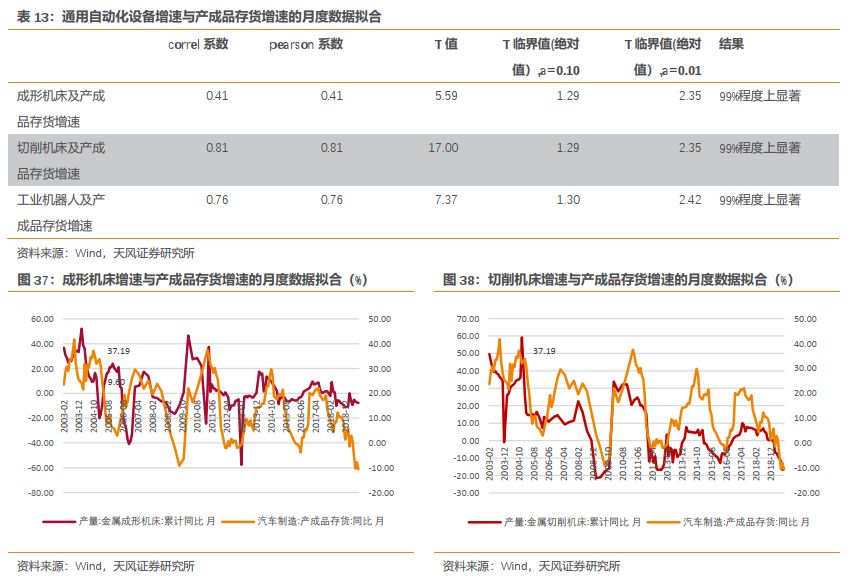

结果显示,产成品存货同比增速与金属成形/切削机床产量同比增速为显著正相关,

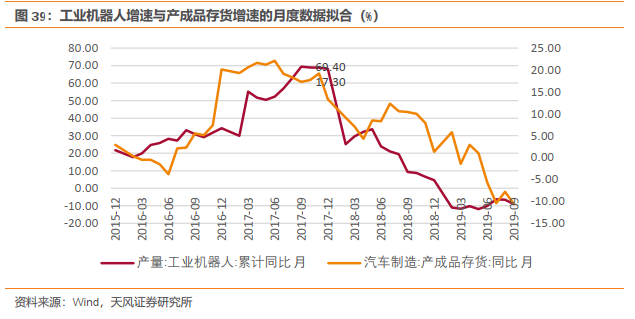

且相关系数分别达到了0.41、0.81,;与此同时,该指标与工业机器人销量同比增速相关系数达到了0.76,为99%程度上的正相关。并且,从图37-38中我们可以看出,机床行业增速往往会从行业主动补库开始由负转正。

综上所述,我们在月度数据的拟合中发现:

按与制造业资本相关度强弱来说,工业企业利润总额累计同比增速>汽车行业产成品存货增速>PPI>PMI滞后一季度数据>永康五金景气度指数;2)工业企业产能利用率与永康五金市场价格指数与资本开支增速不存在明确相关关系。

据此,我们认为:1)年度及月度数据拟合显示,盈利指标更综合,与企业资本开支意愿更相关,因而对通用自动化设备景气度判断更有帮助;2)产成品存货增速反应库存周期变化,也是相关度高的指标;3)PPI、PMI滞后一季度指标具备一定解释力,但是相关系数绝对值偏小;4)永康五金价格指数在月度拟合中仍失效,景气度指数由于标准差大、导致有效性偏弱;5)工业企业产能利用率指数受到环保政策及供给侧改革影响大,不能有效反映下游需求变化,因而不是有效指标。

1.5. 结论及投资建议

在本次专题中,我们主要为了解决一个问题:

找到可以判断通用自动化景气度的有效指标。

我们构造了一个指标体系,包括:制造业PMI指数(衡量订单增速)、工业产成品存货累计同比增速(衡量库存水平)、工业企业产能利用率(衡量产能利用率)、工业企业利润增速(衡量企业盈利能力)、永康五金市场景气度指数(衡量行业整体景气度)、PPI全部工业品累计同比及永康五金市场价格指数(衡量工业品价格)。

本文计算资本开支指标与上述指标之间的相关系数,并进行T检验以观察统计学上的显著性。拟合结果显示:1)盈利指标更综合,与企业资本开支意愿更相关,因而对通用自动化设备景气度判断更有帮助;2)产成品存货增速反应库存周期变化,也是相关度高的指标;3)PPI、PMI滞后一季度指标具备一定解释力,但是相关系数绝对值偏小。至于产能利用率、永康五金市场指数,由于指数本身的缺陷,我们认为并不能很好地用来判断通用自动化景气度变化。

在分析过程中,我们已经看到了PMI指标具备一定的前瞻性,那么盈利指标、产成品存货增速是否具备前瞻性呢?

我们又取这些指标的滞后三期数据,来与资本开支指标进行拟合。结果显示,两项指标的滞后三期仍与资本开支指标显著正相关,且相关系数较大,这就意味着这些指标具备一定前瞻性。

综上所述,我们建立起一套通用自动化前瞻指标体系,主要包括:1)工业企业利润总额累计同比增速;2)工业产成品存货增速;3)PMI及PPI。

综合这四项指标的当前状态,我们对于通用自动化景气度的展望为:

1)当前时点,工业企业利润总额增速筑底,以汽车、3C为代表的工业产成品存货处于本轮库存周期的尾声,预示着通用自动化行业最差的时间或已过去;

2)向上拐点当前并未出现,因为,这四项指标尚未出现根本性的回升。但这一过程,是中游通用自动化行业出清的好时点,我们需重视龙头率先走出行业低谷。

3)明年如果汽车、3C补库存周期启动,我们将有望看到工业机器人、激光加工设备及机床行业的增速转正。

投资建议:

从中长期角度来看,建议关注本轮工业品去库及贸易战冲击(表现为PMI海外订单指数大幅回落)中孕育出的通用自动化龙头,包括海天国际(H股)、锐科激光、埃斯顿、伊之密等、亚威股份、拓斯达等。

2. 重点行业跟踪

2.1. 工程机械:

10月挖机销量1.7万超预期,11月预计销量超1.8万台

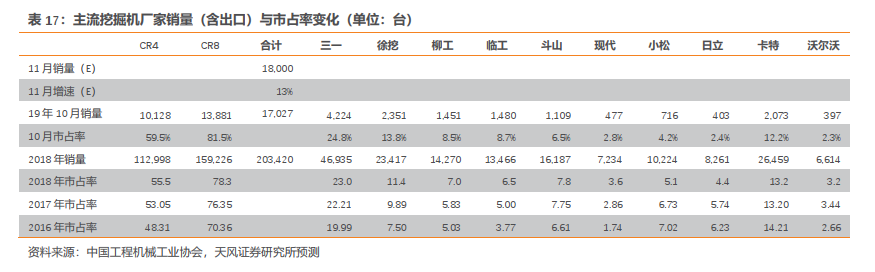

10月挖掘机销量合计(含出口)17,027台、YoY +11.5%,1-10月累计196,222台、YoY +14.4%,再创历史新高。

(1)分市场销售情况:10月内销14,869台、YoY+10.2%,出口2,158台,YoY+21.0%;1~10月内销合计174,679台,YoY+12.1%,出口21,543台,YoY+37.8%。

按照08~18年四季度销量“翘尾”的特点,平均11月份环比增长7.9%、全年占比7.8%测算,我们预测11月挖掘机销量(含出口)将超过1.8万台,同比+13.4%、环比5.7%、全年占比7.8%。

(2) 分产品结构:10月国内大/中/小挖销量分别2,208台/3,237台/9,424台,当月占比分别为14.8%、21.8%、63.4%,同比分别+15.1%、-4%、+14.9%。1~10月大/中/小挖累计销量分别是25,081台/44,445台/105,033台,当月占比分别14.4%、25.5%、60.2%(2018全年为14.9%、25.7%、59.3%),同比分别+6.5%、+7.4%、+15.6%。

(3)集中度数据(含进口、出口):10月行业CR4=59.5%、CR8=81.5%,国产CR4=55.8%;1~10月CR4=59.2%、CR8=80.1%、国产CR4=53.8%(2018全年分别为55.5%、78.3%、48.2%);10月国产、日系、欧美和韩系品牌的市场占有率分别为62.9%、11.1%、15.7%和10.3%(2018全年分别为56.2%、17.1%、15.2%和11.5%)。

(4) 小松9月中国区开机时间同比-3.6%,前值-3.1%。分析主要原因:小松的新机市场市占率持续下滑,而新机开机时间优于大机龄二手机;小松产品结构中大挖占比更高,而小挖的开机数据更强劲,环保对矿山开工有一定抑制。

从上述数据中可以看出几个趋势:1)小挖占主流的结构不变,市政与新农村建设占比仍然很高;2)中挖增速有所下滑,结合土地购置面积负增长,意味着房地产新开工面积或有所放缓;3)大挖增速略低,但5-6月销量增速出现一定反弹,意味着矿山采掘开工或有边际改善;4)集中度提升放缓、但国产替代进口的趋势更加明显,徐工、雷沃重工和山河智能三个国产品牌提升明显,日系韩系市占率的下降趋势仍在延续。

国产替代进口加速的原因:1)国产技术进步、渠道建设完善,从小挖至中大挖逐步替代进口;2)零部件的国产化、甚至大量自制,主机厂规模效应凸显,由此带来成本持续下降;3)外资品牌对需求的错判,可能导致产能储备和库存调节方面落后于国产;5)深耕多年,国产四强的“品牌力”提升;6)中美贸易摩擦和中兴通讯被处罚后,国内客户更加重视供应链安全、国产品牌的市场空间进一步打开,尤其矿山采掘的国产化将加速。

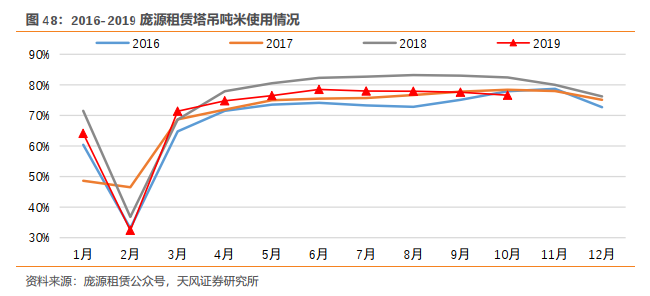

塔吊行业,根据庞源指数,塔吊租赁订单仍处于景气度较高状态,在装配式建筑普及率提升的背景下,未来大吨位塔吊的需求仍有望保持景气度。

重点推荐:

三一重工、浙江鼎力、恒立液压、建设机械、中联重科、艾迪精密、徐工机械

2.2. 油服:

能源自主可控刻不容缓、油服行业持续高景气

国家能源安全战略下,页岩气等非常规油气是重要发展方向:2000年以来,我国油气对外依存度快速攀升,2018年国内原油产量1.89亿吨,进口量4.62亿吨,进口依存度71%;天然气产量1603亿立方米,进口量1257亿立方米,进口依存度44%。尤其在中美贸易摩擦可能加剧的背景下,大力提升国内油气勘探开发力度,保障国家能源安全,降低进口依存度迫在眉睫,而非常规油气作为天然气资源的重要补充,有望成为今后相当长一段时间内的重点发展方向。