作者 | 李海涛

来源 | 财新网

A股年初至今在海外市场集体牛市的背景下走出独立行情,主要指数领跌全球,但如果对比海外上市的中国公司股价表现,可以发现,中国的实体经济和上市公司的基本面确实在好转,H股指数的上涨提供了一个有力的佐证,因此金融去杠杆造成的资金价格飙升和流动性紧张是本轮市场走弱的核心因素。

但目前看,这种

金融去杠杆的阵痛已经开始影响实体经济,

资金价格高企,在商业银行体系“惜贷”的氛围下,企业债务融资的成本已经高于贷款利率,能够承受这样高资金成本的企业越来越少,债务融资规模不断缩减。中国的高层和监管部门已经意识到这一点并向市场抛出包括可转债发行方式调整、减持新规和IPO发行节奏放缓等在内的一系列利好。但整体上看,这些政策利好对于当前的现状可谓“治标而不治本”,目前需要央行挺身而出,为金融体系和实体经济注入流动性,以免重蹈2013年“钱荒”的覆辙,影响到已经显现出疲弱苗头的实体经济。

但从中长期视角看,

去杠杆不能“因噎废食”,

不能因为担心短期对于实体经济的扰动而彻底停止。

一方面中国的金融体系已经出现了过度金融化的倾向,去杠杆仍属必要。

另一方面宏观经济的趋稳向好也为去杠杆提供了难得的窗口期,监管部门更应当抓住这一有利时机。

从去杠杆的长期愿景出发,整体流动性和资金价格应当维持在能够甄别好坏企业、从而实现金融资源的更高效配置的水平,需要警惕金融体系出现整体性的“收缩”和“惜贷”情绪从而挫伤实体经济,产业政策例如供给侧改革相关政策的配合显得更重要。

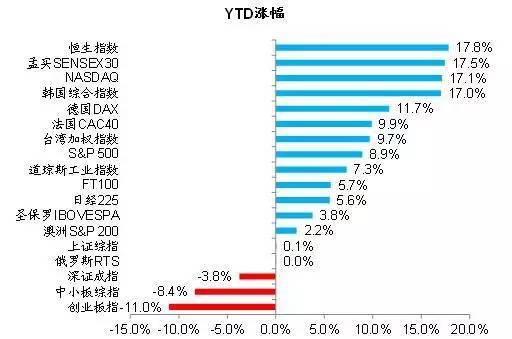

随着全球范围内经济的明显回暖,海外金融市场表现不俗。无论是发达市场还是新兴市场,年初至今均表现出明显的牛市迹象,香港、印度、韩国、德国等市场的指数涨幅达到两位数以上。即使是出现政治风波而暴跌的巴西股市和大宗商品类市场例如澳洲和俄罗斯,年初至今也实现了小幅上涨。但回过头看A股,则表现难以令人满意,主要指数中除上证综指基本跑平,其他主要指数均出现下跌,创业板指数更是出现两位数跌幅。

图表1:海外市场普遍牛市,但A股指数领跌全球

资料来源:Bloomberg

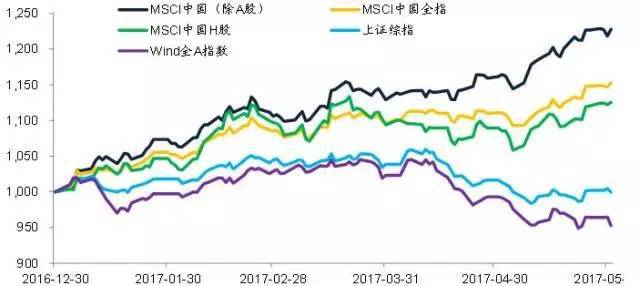

但如果说中国股市是“熊市”,海外投资者恐怕并不会赞同,因为年初至今,这些海外投资者在中国的股票上仍然赚得“盆满钵满”。看看海外上市的中国公司的股票,例如美股上市的阿里巴巴,港股上市的腾讯控股,股价屡创新高。如果考察MSCI的中国相关指数,除A股外的MSCI中国指数年初至今上涨22.8%,在全球主要指数中涨幅居前,MSCI中国全指上涨15.3%,中国H股指数上涨12.6%,但A股的主要指数则表现逊色,中国的上市公司表现出明显“墙里开花墙外香”的特点。

图表2:但海外中概股和H股均表现良好,呈现“墙里开花墙外香”

资料来源:Bloomberg

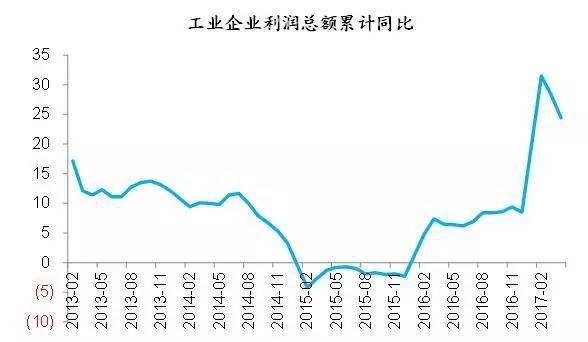

从上市公司的基本面角度看,股价的上涨是有支撑的,工业企业利润总额同比增速持续上扬,一季度同比增加28.3%。而H股指数相比A股指数的大幅上涨更加说明,基本面并没有出现恶化,这些H股上市公司多数是A+H两地上市,即使只在香港上市,其基本面也不会和A股上市的同业差距太大。

图表3:工业企业利润总额同比增速持续上扬

资料来源:Wind

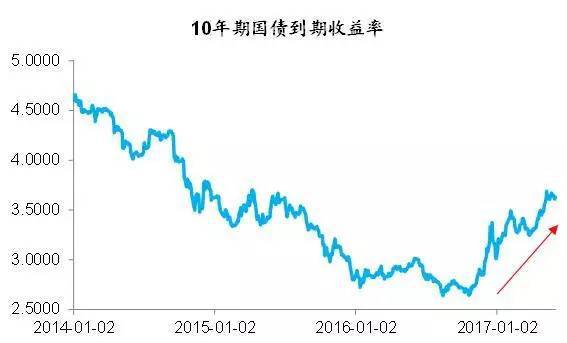

因此整体看,估值的下杀还是主要因素,而其中资金的紧张和资金价格的高企是最直接影响,不断趋严的监管周期是背后的核心。存贷款利率仍然受到管制,但一些市场化的资金价格已经开始飙升,以10年期国债收益率为例,一度上行到逼近3.7%。

图表4:10年期国债收益率明显抬高

资料来源:Wind

而短期资金成本的抬升也使得利率曲线进一步平坦化,相比2016年年底,国债收益率曲线整体被抬升的同时,短期利率明显上行更快,10年期和1年期之间的期限利差缩小了23个bps。同时因为去杠杆导致不同久期的国债供求关系扭曲,收益率曲线在平坦化的同时呈现一种奇怪的“M型”。

图表5:国债收益率曲线平坦化

资料来源:Wind

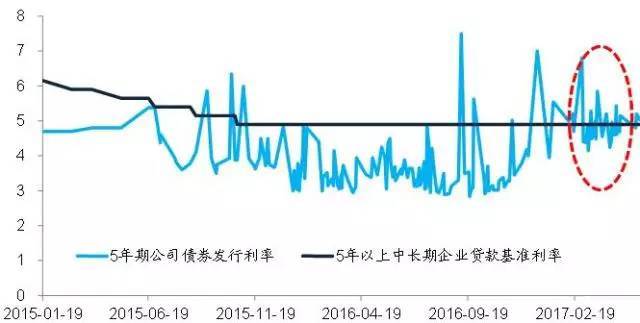

如果说此前这种金融去杠杆影响的更多是金融行业,但从当前的情况看,高企的资金成本已经开始对实体经济造成伤害,5年期AAA级公司债券的发行利率已经超过5%,而同期限的中长期企业贷款基准利率为4.9%。更加重要的是,过去这些AAA级的企业往往能够从商业银行体系拿到基准利率下浮10%左右的贷款,但商业银行面临去杠杆,开始收缩信贷规模之后,这些企业只能被迫承受超过5%的资金成本,更遑论一些信用资质更弱的企业,AA级的公司债券发行利率已经达到6.5%。

图表6:AAA级企业债发行利率已经超过了商业银行贷款的基准利率

资料来源:Wind

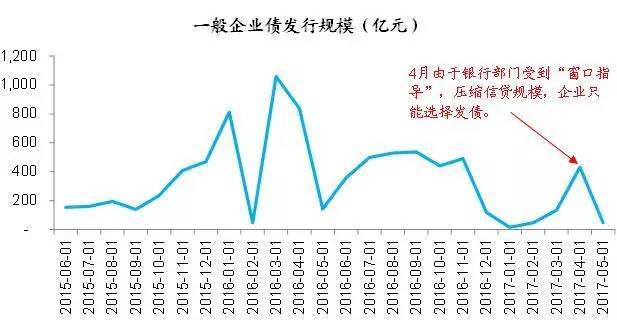

最终的结果显而易见,能够承受这样高企的资金成本的企业越来越少,企业只能选择少进行外部融资,企业债发行数量锐减。未来如果这样的情况不能得到改善,社会融资总量等一系列指标将可能出现大幅下跌,而这些指标往往是宏观经济运行的先导指标。

图表7:企业债发行数量锐减

资料来源:Wind

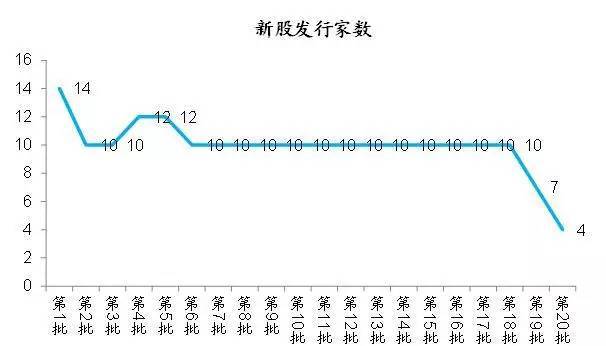

从一些释放出的信号看,中国高层和监管部门当前已经意识到这一问题,过快、过猛的金融去杠杆已经对实体经济带来阵痛,高层的态度已经开始发生变化。例如5月的最后一个周末,不断有利好出台:5月27日证监会发布《上市公司股东、董监高减持股份的若干规定》,规范了股东减持股份的相关行为,避免集中的大规模减持;早前一天,证监会宣布进一步完善可转债、可交换债的发行方式,进行类似股票新股申购的改革,不需要再提前垫付资金;更加重要的是,开年以来一直快速发行的新股似乎有减速之意,此前的新股发行每批次基本十家,而5月最后一周则减慢到7家,6月第一周更是进一步减速到4家,监管部门呵护股市流动性的意图明显。

图表8:IPO发行速度减慢

资料来源:中国证监会